期指“春季躁动”正积极上演

作者:毛磊 2017/2/14 来源:期货日报

流动性扰动尚不足虑

近期,三大期指品种延续上行,日K线已出现四连阳。周一,沪深300股指期货主力合约与上证指数共同继续创出年内新高。市场普遍期待的“春季躁动”正积极上演。

宏观经济改善成最大支撑

近期,三大期指品种重心逐步抬高,背后反映出来的是投资者情绪的稳步改善。宏观层面看,1月官方制造业PMI延续六个月高于荣枯线,1月进出口分别增长16.7%、7.9%,均远远超出预期。春节前后六大电力集团发电耗煤为近几年来最高。诸多宏微观数据显示,自2016年年中以来的经济复苏势头仍在延续。放眼全球,世界经济好转的迹象也越发明显。美国总统特朗普拟推行的减税、基建政策使得增长改善预期强烈。周一公布的日本GDP数据显示,经济为三年来首次连续第四个季度扩张。虽然今年诸多大选带来不确定性,但欧元区经济数据向好,欧央行缩减QE猜测预期抬头。整体上,包括中国在内的全球经济再复苏、再通胀的趋势越来越明显,且出现相互共振的局面。

近期国内经济数据持续好转,正扭转部分人士对中期经济走势的看法。此前,市场一致认为今年二季度经济增长将因地产调控迎来阶段性顶部。但由于经济数据持续好转且并未出现拐头迹象,增长的惯性驱动将使得此轮经济好转的时间进一步超出预期。从市场表现上来看,我们认为在市场预期未达成一致看多经济之前,由于投资者情绪不断“空翻多”,宏观经济改善对指数的支撑将延续。

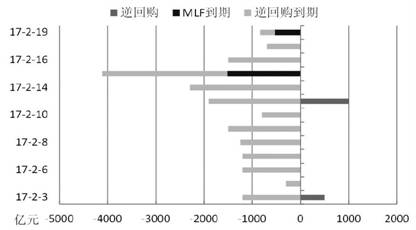

资金面处于紧平衡

春节后,市场最为担忧的一点来自于央行的“变相加息”。不过,无论是节前上调MLF利率还是节后上调逆回购利率,包括之前连续六天暂停逆回购操作,期指仍出现面对利空不跌反涨的情况。本周一到周日,央行公开市场共有9300亿元逆回购到期;周三有1515亿元MLF到期,周日有535亿元MLF到期;约6300亿元TLF则将于周五左右集中到期。上述到期资金流叠加,规模达1.76万亿元,将成为月内资金到期最多的一周。不过,周一央行在公开市场上进行逆回购操作,当日回收900亿元流动性。

当前央行意在维持流动性紧平衡,以配合政策面“防风险、去杠杆”的取向,但我们认为也不能忽视中央经济工作会议提出的“维护流动性基本稳定”的政策要求。此外,对于无风险利率拐点的担忧也成为资金做多的隐忧。但我们也多次强调,利率上行面临顶部,难以回到以往刚性兑付的高利率时期。在短期消化利率回升的利空影响后,只要债市流动性不存在问题,A股受利率边际回升的利空影响将缓解。

从外部流动性来看,由于宏观经济改善的预期进一步巩固,人民币对美元汇率自元旦以来持续企稳。在此背景下,据媒体报道外资近期出现回流国内资本市场的情况,例如,南方A50基金出现外资申购逾5亿元人民币。自1月中旬以来,沪、深港通资金北向流入规模也出现明显放大。

整体看,宏观增长方面,由于后期市场预期经济进一步改善的可能性更大,一旦相应数据得以验证,对期指底部的夯实作用或将超出市场预期。受改革利多影响,预计期指整体上将延续偏强走势。分品种而言,宏观改善、周期复苏利多大市值品种,政策预期带动主题投资,中小市值品种亦存在表现机会。三大期指品种有望在短期出现齐头并进、难分伯仲的走势。