�״� �����̷���Ӵ�

���ߣ����Mɭ 2017/2/15 ��Դ���ڻ��ձ�

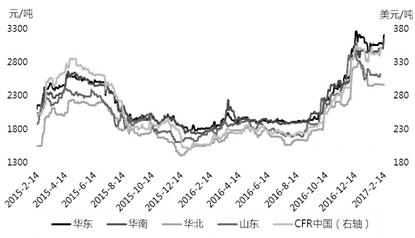

�����Դ���ţ����ڹ�������

���ڹ���������ָ��������ڵؼ״��۸��»������ۿڼ۸��ٶ����ǣ������̷���Ӵ������գ������ۿڼ״��۸���3200��3300Ԫ/�֣����������״��۸���2230��2250Ԫ/�֣��۲������������970��1050Ԫ/�֡�

�������λָ��������ֻ��ɽ��嵭

�������ڹ������λָ�����Ԥ�ڣ�³����ú��ͨ30���/�ꡢɽ����ﻯ��33���/�������ϩ��װ�ü��Ӿ����ڵع���ì�ܡ����⣬ɽ���������ӱ���������������ٶ�Ҳ��Ϊ������

�������˷Ѷ��ԣ�����ǰ��������ɽ�����˷�һ������450Ԫ/�֡��������գ��ѽ���350Ԫ/�֡��˷ѵ��»�Ҳ�Ӳ��淴ӳ���г���Ͷ�嵭��Ŀǰ�����ζఴ��ӻ���ó���̳����ձ�ϲ

��������ǰ���������������ļ״����ܳ���400���/�ꡣ�ڴ˹����У���������δ���ơ����ֳ��ҵĿ�治�ܵõ���Ч�ͷţ������������״��۸�ƫ������Ҫԭ�������˷����������������״��۸�ʵ���»�150Ԫ/�֡�

���������г��ϣ������ϡ����ϡ�������������С�г�������ָ������⣬�����г��ļ״�ʵ������������Ԥ�ڡ��㽭����60���/��ͽ���˹����80���/������״���ϩ��װ�����ɴ��ڼ���״̬���������غ��ۿڼ״����ϴ���ǰ����13��֣���75��֡�

������Ӧ���ȶ��������г��۸��߸�

���������ڼ䣬�������ˮλ�ϵ͵����������裬ŷ���г��״���Ӧ���٣��۸����߸ߣ��������������г��۸����ǣ��й�����CFR�۸���ϴ���ǰ���18��Ԫ/�֣���360��Ԫ/�֡�Ŀǰ����Ȼ��������ָ�����Ԥ�ڣ����ۿڽ��ڲ�δֹͣ�����ֳ�Լ���������ִ���ڼ״�������ҳɱ��ѱƽ�3100Ԫ/�֣����Ǹۿڼ״��۸���������Ҫԭ��Ҳ�Ǽ״��ڻ�����ƫǿ����Ҫԭ��

�������ڣ��ж�����װ���ַ����ޣ��������������ڼ״���ϩ��װ�����жԼ״���Ԥ�������̾Ӹ߲��¡�

���������̷���Ӵ��ڽ����������»�

����Ŀǰ�����������뻪�������ļ״��۲��Ѿ�������1000Ԫ/�֣�ɽ���뻪�������ļ۲�������500Ԫ/�֡��ϰ����ڵ������½��״�װ����Ͷ��Ԥ�ڣ���֮��ǰ�״��۸�����Ը�λ���״���ҵ������Ը�ϵͣ�װ�ÿ����ʽ��������������ڼ״������������¸ߡ�

������ǰ��������ڼ��ۣ�³�ϡ��ձ��Ըۿ��г��Ĺ�ӦҲ�Ƚ��������������������һ��ʱ�䣬��ô�ۿں��ڵصļ۲��Ʊ���С���ۿڵĽ��ڻ�Դ����֮���٣��ڵػ��ܸۿ�����Ĵ̼������Ӽ״��������

������ʷ������ʾ����������������ķ���������200���/�꣬³�ϡ��ձ������������ķ���������100���/�꣬�ٿ��ǵ�ɽ��Ԥ��Ͷ��180���/���װ�ã�����״����������ܲ���ȥ�ꡣ���ڹ���װ���ȶ��Խϲ���ܳ����ȶ��ع�Ӧ��Դ����֮��۸�ƫ�ߣ���������������ɥʧ��

��������������������װ�����Ӧ���㣬�۸�ƫ�ߣ������ڹ������������Ͼ����������������������������ٶȿ���������۲����������������ԣ�����۸��»�һ�����ȣ��״���ҵҲ������ͼ�����ڹ����״���Ӧ����һ�����������⣬������װ�ü�����������۲�Ż�ع����ԡ�