IC下行风险仍未完全释放

作者:吕洁 郭远爱 2017/7/20 来源:期货日报

权重股业绩相继沦陷

近期的盘面将市场分化行情演化到极致,不论是不同指数之间,还是不同个股之间的分化现象均十分严重。就大盘指数而言,上证50等大盘指数接连创下2016年以来的新高,创业板指则连续创下2016年以来的新低,市场呈现“冰火两重天”的格局。就板块而言,受益于产品涨价的周期性品种,如水泥、钢铁、煤炭、有色等板块继续延续强势表现,次新股、成长股等板块则一路“跌跌不休”。总体来看,市场经过本周的剧烈振荡之后,将进入较长时间的行情修复当中。

多因素共振致使市场剧烈波动

尽管在周一的市场大跌过程中,我们看到主板和中小创出现齐跌的现象,但市场最大的亮点是以银行、保险为首的金融板块及以钢铁、煤炭、有色等为首的周期股等仍延续着前期强势的表现。这说明业绩主导投资思路的逻辑未变,目前A股处于投资逻辑向业绩转换的窗口。实际上,周一A股市场大跌的罪魁祸首来源于创业板的重挫带动整个市场恐慌性的杀跌,进而导致全市场股票的集体崩塌。主要是由下列因素的共振所导致的:

其一,IPO核发速度暂缓后再次提速进一步获确认。从证监会每周五晚间下发的IPO核发数量可知,自证监会5月26日开始减缓每周IPO的核发数量。进入6月之后,证监会核发的IPO数量均要比此前少,基本上维持在6家左右。但进入7月之后,IPO核发有再度加速迹象。7月第一周证监会核发的IPO数量由此前的6家上升至9家,上周五证监会继续核发了9家上市企业的IPO申请。由此可知,进入7月后,新股发行速度再次提速得到进一步的验证。新股发行的提速,使得次新股的稀缺性进一步稀释,直接利空次新股的后市表现。此外,IPO高频发行的常态化也会继续对以创业板为代表的中小市值公司的估值形成一定程度上的压制。

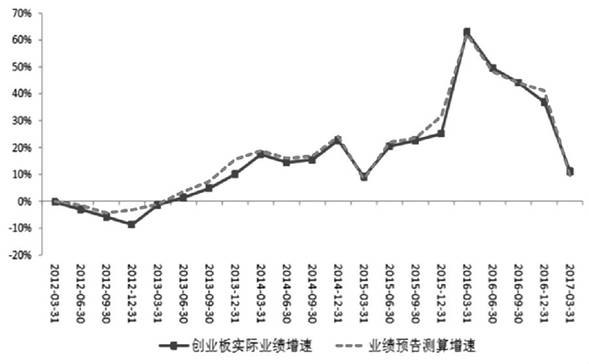

其二,创业板权重股中报业绩预告大幅不及预期。上周末创业板的业绩预告完全披露,据统计,创业板指(剔除温氏股份)2017年半年报业绩同比增速21.0%,较一季度的26.0%继续下滑,计算机、传媒板块的业绩增速分别为-14.2%和-15.3%。其中创业板指的权重股(温氏股份、乐视网、同花顺、东方财富等)均出现中报业绩大幅低于预期的现象。创业板多只权重股中报业绩预告不达预期,叠加近期乐视网事件的持续发酵,导致创业板指出现重创。

其三,上周末全国金融工作会议引发市场情绪波动。金融工作会议明确了“脱虚向实、金融监管、经济去杠杆”仍然是“一行三会”金融工作的重点。整体来看,上周末结束的金融工作会议将利好中长期A股市场的发展。但市场把“推动直接融资发展放在重要位置”的提法错误解读为IPO可能会加速,这也再次引发了市场对次新股和“壳”价值上市公司的担忧。

创业板仍面临下跌的压力

从绝对估值上看,目前创业板指的整体估值仍在48倍左右。相对于全部A股(20倍)、上证指数(16倍)、沪深300指数(14倍)、上证50指数(11.5倍)等的估值而言,创业板指仍然偏高,后续仍然有进一步杀估值的诉求。从业绩上看,目前一个不争的事实就是创业板高增长已经彻底结束,外延式并购对业绩的支撑贡献已经不复存在。截至上周末,根据已披露中报业绩预告的创业板上市公司盈利情况估算,创业板2017年中报实现归母净利润合计441.1亿元,2016年同期相对应的归母净利润合计为412.9亿元,同比增长6.9%。其中,2017年二季度单季增速为4.6%,低于一季报11.1%的增速,这已经是创业板业绩连续四个季度出现下滑。概括来讲,不论是从估值的角度还是业绩支撑的角度分析,创业板指后期仍有进一步下跌的压力。

创业板指在经过周一的大跌之后,盘面上呈现一定的反弹好转迹象,但我们认为其中更多是超跌之后出现的技术性反弹和对前期大跌的一次修整,其持续性仍有待观察。我们认为,创业板指数的行情并未到反转的时点,在创业板业绩悲观预期未被证伪及乐视网事件尚未落地之前,创业板下行风险仍未完全释放。不建议参与创业板的超跌反弹行情,配置的主线依然要偏向“价值+成长”组合。