И«Зтҫ«Б¶НӯІъБҝФцЛЩҪ«ҙу·щ·Е»ә

ЧчХЯЈәіВГф»Ә 2017/8/25 АҙФҙЈәЖЪ»хИХұЁ

ЎЎЎЎ7ФВТФАҙЈ¬»ҰНӯХыМеО¬іЦЖ«ЗҝёсҫЦЈ¬ЦчБҰәПФјЧоёЯҙҘј°52330ФӘ/¶ЦЈ¬ҙҙ2014ДкТФАҙРВёЯЎЈҙУИ«Зтҫ«Нӯ№©РиЗйҝцј°¶МЖЪКРіЎ·ХО§АҙҝҙЈ¬»ҰНӯЦРіӨЖЪҪ«О¬іЦЕЈКРёсҫЦЈ¬ІЩЧчЙПТФ¶аН·ЛјВ·ОӘЦчЎЈ

ЎЎЎЎИ«ЗтНӯҫ«ҝу№©УҰФцБҝУРПЮ

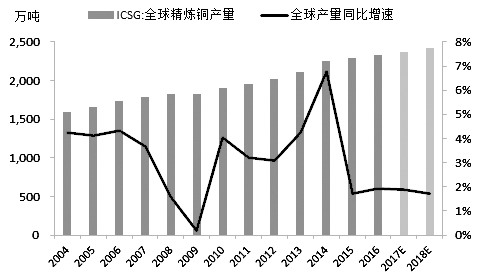

ЎЎЎЎ2011ДкТФАҙЈ¬НӯјЫҪшИлБЛіӨҙп5ДкөДРЬКРЦЬЖЪЈ¬ВЧНӯЧоөНөшЦБ4318ГАФӘ/¶ЦЎЈНӯјЫҙуөшТ»·ҪГжҙЩК№ҝуЖуҪөұҫФцР§Ј¬БнТ»·ҪГжТІК№өГЧКФҙҝӘ·ўЖуТө¶ФНӯҝуН¶ЧКРЛИӨјхИхЈ¬НӯҝұМҪҝӘ·ўЦ§іцҙу·щјхЙЩЈ¬ПоДҝН¶ЧКТІНЖіЩСУәуЎЈёщҫЭICSGөДНіјЖКэҫЭЈ¬2017ЎӘ2018ДкИ«ЗтҪцУР8ёцЦчТӘНӯҝуПоДҝН¶ІъЈ¬әПјЖРВФцІъДЬ85.7Нт¶ЦЈ»ДвҪЁПоДҝУР6ёцЈ¬РВФцІъДЬТІҪцУР48.2Нт¶ЦЎЈ

ЎЎЎЎ°ҙICSGФӨІвЈ¬2017ДкИ«ЗтНӯҫ«ҝу№©УҰҪцРЎ·щФцјУ0.9%Ј¬Ф¶өНУЪҪь10ДкөД3%ЖҪҫщФцЛЩЎЈҙЛНвЈ¬И«ЗтҝуЙҪАПБд»ҜЗчКЖФҪАҙФҪСПЦШЈ¬ФЪІъҝуЙҪЖ·О»ПВҪөЈ¬ЗТРВ·ўПЦҝуЙҪЖ·О»І»јСЈ¬ҪшТ»ІҪПЮЦЖИ«ЗтНӯҫ«ҝу№©УҰФціӨЎЈН¬КұЈ¬ҪсДкҝуЙҪ°Х№ӨЖө·ўЈ¬өюјУІ»АыМмЖшөИЖдЛыН»·ўЗйҝцЈ¬ҪшТ»ІҪУ°ПмНӯҫ«ҝуҙжБҝ№©УҰЈ¬јУҫзИ«ЗтНӯҫ«ҝу№©УҰҪфИұіМ¶ИЎЈ

ЎЎЎЎНӯҫ«ҝу№©УҰЖ«ҪфК№өГјУ№Ө·СЖ«өНЈ¬№ъДЪТұБ¶і§ІъДЬАыУГВКДСТФ»ШЙэЎЈКэҫЭПФКҫЈ¬ТұБ¶і§өұЗ°ІъДЬАыУГВКФЪ80%ЧуУТЈ¬өНУЪ2016Дк86%өДЖҪҫщЛ®ЖҪЎЈЛдЛөПВ°лДк№ъДЪУРҪь45Нт¶ЦРВФцІъДЬН¶·ЕЈ¬ө«КөјКІъБҝФціӨұШИ»КЬөҪНӯҫ«ҝу№©УҰөДЦЖФјЈ¬ПВ°лДкИ«Зтҫ«Б¶НӯІъБҝФцЛЩҪ«ҙу·щ·Е»әЎЈ

ЎЎЎЎНјОӘИ«Зтҫ«Б¶НӯІъБҝј°ФцЛЩ

ЎЎЎЎИ«ЗтҫӯјГёҙЛХМбХсҫ«НӯПы·С

ЎЎЎЎ2009ДкТФАҙЈ¬И«Зтҫ«НӯПы·СЖҪҫщФцЛЩұЈіЦФЪ3.97%ЧуУТЈ¬ЛдИ»Лө2015ДкКЬИ«ЗтҫӯјГөНГФУ°ПмЈ¬ҫ«НӯПы·СФцЛЩ»ШВдЦБ0.68%Ј¬ө«ЧФ2016ДкҝӘКјИ«ЗтҫӯјГҝӘКјГчПФёҙЛХЈ¬ҫ«НӯПы·СФцЛЩ»ШЙэөҪ1.85%ЎЈ

ЎЎЎЎҪсДкТФАҙЈ¬Е·ЦЮҫӯјГГчПФ»ШЕҜЈ¬ЦЖФмТөPMI»ШЙэЦБ2011Дк4ФВТФАҙРВёЯ57.4Ј»ГА№ъҫӯјГёҙЛХХыМеұЈіЦОИҪЎЈ¬¶юјҫ¶ИGDP»ШЙэЦБ2.6%Ј»ЦР№ъҫӯјГұнПЦёьКЗі¬ФӨЖЪЈ¬GDPФцЛЩБ¬РшБҪјҫ¶ИО¬іЦФЪ6.9%Ј¬МШұрКЗ·ҝөШІъЗҝҫўёҙЛХТФј°өзБҰәНҝХөчөИРРТөөДБјәГұнПЦЈ¬МбХс№ъДЪҫ«НӯПы·СФцЛЩФЩ¶ИЧЯёЯЎЈҫЭICSGФӨІвЈ¬2017ДкИ«Зтҫ«НӯПы·СБҝҪ«ҙпөҪ2389.5Нт¶ЦЈ¬Н¬ұИФціӨ2%Ј¬Иф°ҙЙП°лДкИ«ЗтҫӯјГұнПЦЈ¬2017ДкИ«Зтҫ«НӯПы·СУРНыКөПЦ3%ЎӘ3.5%өДФцЛЩЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬CFTC·ЗЙМТөҫ»¶аН·іЦІЦЧчОӘәвБҝКРіЎҝҙ¶аЗйРчЦёұкЈ¬ҙУАъК·ЧЯКЖАҙҝҙЈ¬УлНӯјЫұЈіЦТ»ЦВЎЈЧФ7ФВ11ИХҝӘКјЈ¬CFTCНӯ·ЗЙМТөҫ»¶аН·Б¬Рш5ЦЬіЦРшФцІЦЈ¬ұнГчҪьЖЪ»ъ№№Н¶ЧКХЯ¶ФәуКРНӯјЫідВъРЕРДЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ОҙАҙБҪДкНӯҫ«ҝу№©УҰЖ«ҪфҪ«ПЮЦЖИ«Зтҫ«Нӯ№©УҰФцЛЩЈ¬¶шРиЗу¶ЛЛжЧЕИ«ЗтҫӯјГёҙЛХұЈіЦОИІҪФціӨЈ¬өюјУҪьЖЪЙМЖ·КРіЎ·ХО§Ж«ЕҜЈ¬CFTC·ЗЙМТөҫ»¶аН·іЦІЦБ¬РшФцјУЈ¬ЦРіӨЖЪҝҙЈ¬НӯјЫҙҰУЪЕЈКРёсҫЦЈ¬ІЩЧчЙПТФ¶аН·ЛјВ·ОӘЦчЎЈ