维持振荡格局

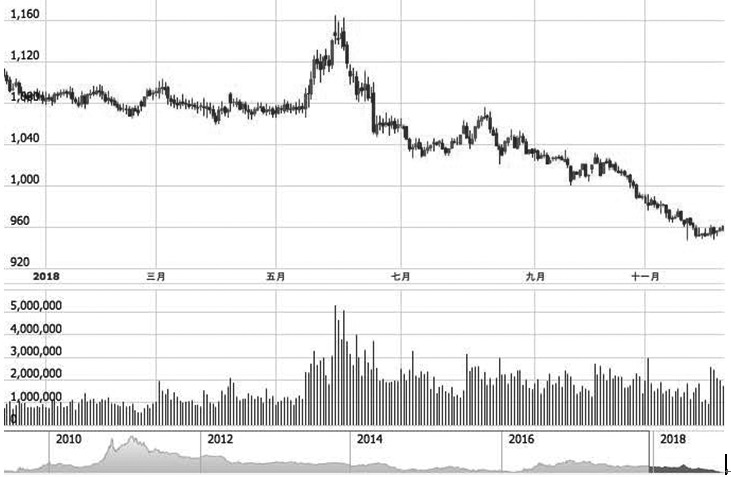

上周易盛农期指数上行,周涨幅达到0.8%,目前报收于960.74。权重品种白糖涨幅较大,另外,受贸易摩擦缓和迹象影响,棉花有所反弹。

图为易盛农期指数周线

截至11月底广西陈糖已经基本清库。新糖方面,同期广西共有18家糖厂开榨,同比增加8家。不过其中4家是11月30日当天开榨的,因此糖产量同比增幅预计有限,估计在5万~8万吨,上榨季同期为4.5万吨。2018/2019年度仍为增产年份,但国内产不足需,后期关注进口情况对国内供应的影响。目前市场缺乏新题材刺激,郑糖后续可能会呈现振荡走势。

棉花方面,虽然中美贸易摩擦有所缓和,但仍需关注后续90天的谈判进展,其中关于农产品的大量进口值得关注,由于其不确定性仍然较大,下游市场对后市态度仍较为悲观。新棉价格仍然偏低,供应压力较大,下游纺织企业购销需求不振,但在目前原材料库存较低的状况下,若后续订单量有所恢复,且中美贸易有较为实质性的发展,或引发一波补库行为。

国内粕类基本面压力较大,短期贸易战缓和利空市场情绪,令市场承压。不过前期的下跌已释放部分利空压力,且美豆的相应反弹也将对国内粕类价格形成一定的支撑。另外,目前大豆加征关税尚未取消,中美双方后期仍将继续谈判,不确定性犹存。预计粕类整体仍以振荡运行为主,关注谈判进展。油脂库存维持高位,其中豆油库存处于历史极值,且今年我国食用植物油进口量同比小幅增加,供应压力较为明显,油脂整体维持弱势。

综上所述,白糖受原糖拖累反弹受限,菜粕菜油延续弱势,而棉花反弹空间有限,预计后期易盛农期指数将振荡运行。