债市上升动能充沛

央行稳定流动性态度明确

周一(12月10日),避险情绪再次提振债市,国债期货高开后高位盘整,午后有一波小幅跳水,10年期主力合约收涨0.18%,持仓量62851手,减仓269手;5年期涨0.13%,持仓量15800手,增仓565手。现券市场国债长端收益率下行,10年期国债现券收益率最新成交价在3.27%附近。

近期债市持续上涨,上周10债主连涨0.5%,10年期国债到期收益率跌破3.3%水平,下一步有望冲击3%水平。从影响债市的因素分析,目前整体依然利好债市。国内经济基本面下行压力依旧,近期公布的CPI低于预期,通胀预期降温,通缩风险升温,加之美联储近期不断发表鸽派言论,美债收益率快速回落,也对国内利率下行有一定利好。整体看,这些因素依然在发挥正向作用,债市未来一段时间大概率继续上涨。

央行公开市场长期暂停逆回购。周一(12月10号)央行公告,目前银行体系流动性总量处于合理充裕水平,可吸收国债发行缴款等因素的影响,12月10日不开展逆回购操作。央行连续第32个交易日未开展逆回购操作。本周公开市场无逆回购到期,12月14日有2880亿元MLF到期,另有降准置换回笼的20亿元MLF到期。据此计算,共有2860亿元MLF到期。12月14日这笔MLF到期量大,且与企业缴税、法定准备金缴款、金融机构备付等在时点上有重叠,可能对短期流动性供求造成叠加影响。从稳定流动性角度出发,央行再次开展MLF操作,并进行超额续作的可能性较大。

货币市场利率重心有所上行。从最新MLF操作来看,央行近期在流动性操作上的谨慎做法仍没有松动迹象。对此,市场存在一个基本共识,这并不是货币政策要收紧的征兆,但确实比以往更加强调流动性要“合理充裕”。央行公开市场操作令货币市场利率略有上行,其中以3个月Shibor为代表,其从11月初的3%以下,上升至目前的3.13%水平,涨幅较前期有所扩大,但整体看货币市场利率重心仍在低位徘徊。近期货币市场利率上行是央行长期不操作导致的正常波动,可能也是央行希望看到的结果。

CPI低于预期,通缩预期升温。统计局公布数据显示,CPI环比下降,食品价格下降1.2%,影响CPI下降约0.25个百分点。受非洲猪瘟疫情影响,部分产地为避险加快出栏,猪肉价格下降0.6%,影响CPI下降约0.01个百分点。PPI环比下降,同比涨幅回落较多,在主要行业中,涨幅回落的有石油和天然气开采业,上涨24.4%,比上月回落18.4个百分点。CPI走低给货币政策更大的腾挪空间,增加利率下行的动能。

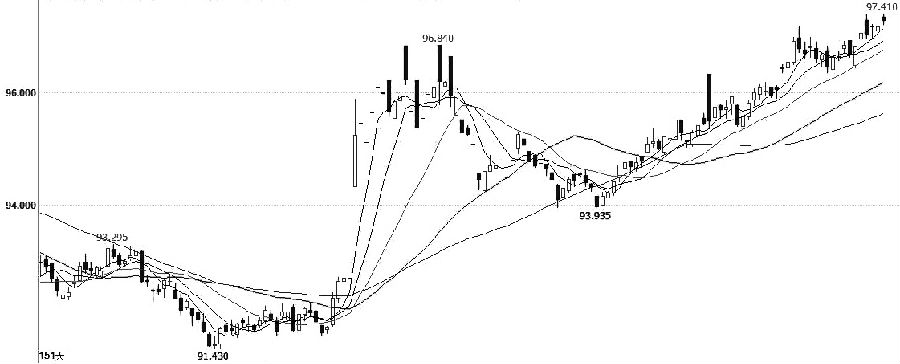

技术上看,上周国债期货周涨幅0.5%,并创出反弹以来新高,且收在近期新高(5债主连表现略差)。从日K线来看,近期期债主连持续在5日均线之上运行,短期均线多头排列,上涨趋势良好,从此指标来看,短期将继续保持强势。从基差来看,基差持续缩小,这与近期利率下行有关,属于正常表现。整体看,技术上中短期仍在强势格局中,未来一段时间延续强势概率较大。

美债收益率快速回落。截至上周五(12月7日),美债收益率普跌,美联储官员暗示12月可能暂缓加息。2年期美债收益率跌4.5个基点,报2.721%;3年期美债收益率跌5.6个基点,报2.721%;5年期美债收益率跌5.5个基点,报2.765%。10年期美债收益率跌4.5个基点,报2.853%;30年期美债收益率跌2.2个基点,报3.142%。美债收益率倒挂,长端利率上涨动力不足,美联储存在结束加息的可能,对国内债市情绪有一定提振。

整体来看,国内经济下行趋势并未改变,由于原油等上游原材料的大幅下跌,通胀风险预期降温,通缩风险上升,国内货币政策对稳定流动性的意图十分坚定。美债收益率倒挂,市场普遍预期美联储存在提前结束加息周期的可能,市场因素整体依然利好国内债市。目前10债收益率已跌破3.3%水平,下一步10债收益率有望冲击3%水平。需要注意的是,近期货币市场利率重心有所抬升,央行或许不想利率下跌速度过快,谨防债市短期快速回调风险出现。