沪铝 弱势运行

成本支撑减弱

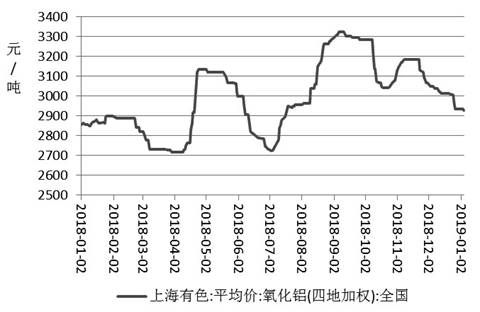

进入2019年1月以来,氧化铝价格维持振荡下行态势,这导致电解铝生产成本有所下降,令期铝呈现缓慢下行态势。展望后市,由于大部分电解铝企业处于深度亏损状态,已经陆续有企业减产,氧化铝需求或继续走弱,期铝将呈现弱势运行格局。

氧化铝产量明显增加

氧化铝价格再度跌破3000元/吨。截至1月4日,上海有色网氧化铝均价为2928元/吨,处于近5个月来的低位。据卓创资讯,氧化铝企业的开工率依然处于较高水平,目前我国氧化铝建成产能合计8190万吨,运行产能7228万吨,产能运行率88.25%。由于前期氧化铝企业利润可观,令氧化铝产量明显增加。根据国家统计局数据,2018年11月氧化铝产量为622.3万吨,环比上涨10.12%,同比增长25.70%,同比增速比上年提高47.8个百分点。2018年1―11月氧化铝累计产量为6627.8万吨,同比增长9.10%。

下游需求方面,目前电解铝企业处于深度亏损状态,2018年12月电解铝企业的算数平均生产成本为14391.32元/吨,低于去年同期的14926.5元/吨,亏损808.82元/吨,高于上年同期的744.6元/吨。铝企经营压力日渐加重,迫使企业采取自救措施,从一定程度上降低开工负荷。

从电解铝自身供应情况来看,由于大多数电解铝企业在今年采暖季限产开始前加速生产,导致2018年11月电解铝产量明显增加。国家统计局数据显示,2018年11月,我国电解铝产量为282万吨,环比增加3.87%,同比增加19.2%,同比增速比上年提高36个百分点。2018年1―11月我国电解铝累计产量为3144.8万吨,同比增加7.50%,同比增速比上年提高5.8个百分点。

需求端难以提振

从2018年10月开始,汽车累计产量和累计销量同比增速都转负,11月降幅进一步扩大。根据中汽协的数据,2018年1―11月,我国汽车产销分别为2532.52万辆和2541.97万辆,同比下降2.59%和1.65%。另外,房地产市场数据亦不亮眼,国家统计局数据显示,2018年1―11月,房屋竣工面积为66855.74万平方米,同比减少12.30%,同比增速下降11.3个百分点。卓创数据监测显示,2018年1―11月国内房地产铝材消费量(含每月的旧房改建用量)约为903.52万吨,同比下降7.15%,较2017年同期增速下降10.24个百分点左右。

库存方面,由于终端消费持续下滑,导致电解铝现货库存出现回升。根据我的有色网统计,截至1月7日,铝锭库存为124.3万吨,2018年12月27日的库存水平为119.7万吨,社会库存已经连续两周增加。而随着春节假期临近,已经有下游企业陆续开始放假,后期电解铝社会库存或持续增加,令铝价承压。

消息方面,美国计划解除对俄铝的制裁,俄铝品牌铝锭的交割资格亦将会被恢复,后期LME铝库存可能会有所回升,这将令伦铝承压,也会对国内铝价造成一定的利空影响。

综上所述,虽然近期央行降准对市场情绪有一定的提振,但由于电解铝企业减产导致主要原材料氧化铝需求减弱,叠加电解铝自身的需求放缓,铝价将继续承压,预计沪铝将在13100―13600元/吨区间内运行。