沪锌尚不具备持续走高基础

短期库存下降以及现货升水高企并存,支撑锌价短期反弹。但全球宏观面偏弱,终端消费疲弱依然是驱动锌价的主要逻辑,锌价中期弱势格局难改。

最近伦锌反弹,价格逼近2500美元/吨。我们认为,短期盘面结构性短缺风险支撑锌价反弹,但由于宏观经济承压,终端消费疲弱依然是驱动锌价的主要逻辑,锌价中期弱势格局难改。

盘面结构性短缺风险上升

短期库存持续减少,期货市场结构性短缺风险支撑锌价。数据显示,截至1月11日,SHFE锌总库存为2.7万吨,较前一周减少956吨,但是期货库存为831吨,维持较低水平。期货1901合约还有2个交易日,但单向持仓1.38万吨,远高于期货库存,期货结构性风险上升。同时,LME锌库存降至12.7万吨,为近两周最低值。与此相对应的是,现货升贴水保持高位,截至1月11日,SHFE现货升水965元/吨。低库存与高升水并存,期货结构性短缺风险上升,有助于锌价短期反弹。

全球宏观面不乐观

美国复苏进程减速,美联储加息路径生变。美国2018年12月ISM制造业指数为54.1,明显低于57.5的预期值,创2016年11月以来新低。从分项数据看,主要指数均下降,其中新订单指数创近五年来最大跌幅。同时,12月ISM非制造业指数为57.6,不及预期,并创7月来新低。这些不及预期的数据使得投资者担忧经济已放缓,美联储加息路径生变。鲍威尔强调政策灵活性,重申政策路径不是预定的。CME联邦基金利率期货显示,交易员们认为美联储3月暂停加息概率上升,年内降息概率攀升,明年4月前有可能全面降息。

欧元区经济增长放缓,英国脱欧协议投票扰动市场。投资者担忧欧元区经济前景,欧元区2018年12月制造业PMI终值降至51.4,为2016年2月以来最低,其中新订单连续三个月下跌。同时,英国脱欧投票扰动市场,如果脱欧协议无法通过,英国未来将处于未知境地。

中国经济承压,央行降准。中国制造业回落,外需仍受压制,企业去库存意愿增强,经济存在下行压力。2018年12月官方制造业PMI为49.4,跌破荣枯线;12月财新中国制造业PMI终值降至49.7,为19个月来最低。央行决定下调金融机构存款准备金率1个百分点,净释放资金约8000亿元,缓冲春节前市场流动紧张。

中国锌终端消费持续走弱

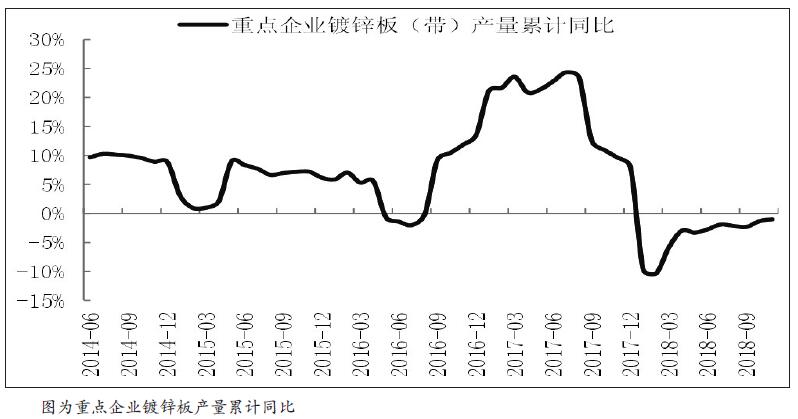

锌初级消费不乐观,镀锌板产量萎缩且库存高企。镀锌产量方面,重点企业镀锌板(带)产量自2018年年初进入负增长区间,1―11月同比萎缩1.34%。库存方面,镀锌库存缓慢回升,从2018年9月中旬的93万吨上升至12月的100万吨。这主要是因为终端消费疲弱。

基建投资增速承压运行,铁路和公路固定资产投资增速低位运行。同时,电网基建补短板力度不强,新增220千伏及以上线路长度连续下滑。家电行业景气度下降:房地产销售面积继续放缓,拖累2019年空调等家电销售,且外部环境不确定性增强,家电出口恶化。

汽车销量增速下降,汽车库存剧增。截至2018年11月,汽车销量累计同比下降1.65%,经销商库存预警指数持续攀升至75.1%,创历史新高,且连续第11个月超过警戒线,反映经销商经营压力和风险持续上升。

操作建议

综上所述,短期库存下降以及现货升水高企并存,期货市场结构性短缺风险上升,支撑锌价短期反弹。但全球宏观面偏弱,锌终端消费走弱,将拖累锌需求。操作上,建议投资者中期依然以逢高抛空为主。