菜油 将现牛市行情

作者:何曙慧 张秀峰 2019/2/12 来源:期货日报

短期供应压力导致5月合约的菜油较弱,而远月又有供应收缩和去库存预期,叠加可能出现的天气利好,我们推荐菜油的反套策略。

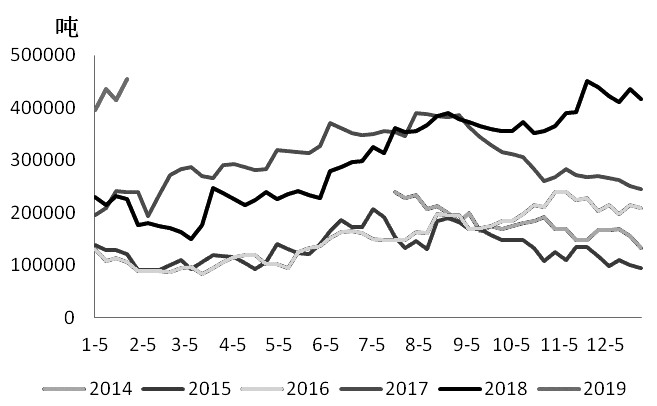

图为华东地区菜油库存

1月之后,受油脂春节备货等题材炒作的影响,菜油期货价格不断走强,最终突破前期高点。菜油价格走到当前位置,市场已经通过上涨反映了备货等利好题材。展望后市,随着春节后消费淡季的出现,菜油供需依旧偏空,价格存在下跌风险,但是远期存在供应收缩的预期,如果能伴随厄尔尼诺现象的出现,菜油将出现牛市行情。

短期国内油脂供应充足

虽然目前国储菜油所剩无几,但是国内油脂供应却异常充足。据统计,截至2月1日当周,华东地区菜油库存达到43.45万吨,较去年同期的18.07万吨增加25.38万吨,高于5年均值22.94万吨,处于历史同期最高位;两广及福建地区菜油库存小幅降至8.2万吨,较前一周减少500吨,但是较去年同期4.55万吨增加3.7万吨,增幅为80.2%。

其他油脂方面,从2018年12月开始,由于豆粕需求疲软,油厂豆粕胀库停机,同时叠加春节前油脂消费旺季,豆油库存连续13周下降,目前库存为134万吨,但是仍处于历史偏高水平。棕榈油方面,虽然国内库存不高,但是主产区马来西亚库存不断累积,目前已达到300万吨,处于历史同期高位。综合来看,短期国内油脂供应充足,油脂期价和现货价格均承压。

推出低蛋白饲料标准

过去一年,中美贸易摩擦一直扰动着油脂油料价格。2018/2019年度国内大豆压榨量出现了12年来首次下降,国内蛋白供应偏紧也让饲料行业推出低蛋白饲料标准。对于新标准的实施,我们认为,该标准将长期有效。此标准降低了蛋白粕的需求,让我国蛋白增速放缓,对油脂而言是一个长期利好。

如果新标准能有效实施,豆油远期供应将收缩,那么国内油脂供应将被动增加,高库存成为常态的情况则会被扭转。虽然该标准并不具有法律效应,但是目前已经有包括新希望、海大、双胞胎等近30家大型饲料企业承诺执行低蛋白新标准,后期该标准的执行力度还需视蛋白粕的价格和生猪养殖利润情况而定。

注意极端天气的变化

对农产品而言,极端天气是价格上涨必备的条件,对油脂也不例外。目前市场对厄尔尼诺现象的发生尚未有充足预期,但是美国国家气象局下属的气候预测中心预测,2019年春季出现厄尔尼诺现象的概率为65%。从2018年9月开始,3.4区厄尔尼诺指数一直高于0.4,持续时间超过4个月。一旦2019年发生强厄尔尼诺现象,全球油脂的供需结构将再度调整,特别是原来处于增产周期的棕榈油产地,供应端将大幅缩紧。

目前来看,菜油市场处于Contango结构,即远月合约价格升水近月合约价格,近月合约价格升水现货价格。除了近月合约库存不断累积,5月底为菜油仓单注销期,短期供应压力导致5月合约的菜油较弱,而远月又有供应收缩和去库存预期,叠加可能出现的天气利好,我们推荐菜油反套策略,即做空菜油5月合约,做多菜油9月合约,入场价位在-130元/吨附近,止损价位在-100元/吨,目标价位在-210元/吨。