¶ҜБҰГә ЦШРД»әВэПВТЖ

ЧчХЯЈәБх¶«·б 2019/3/12 АҙФҙЈәЖЪ»хИХұЁ

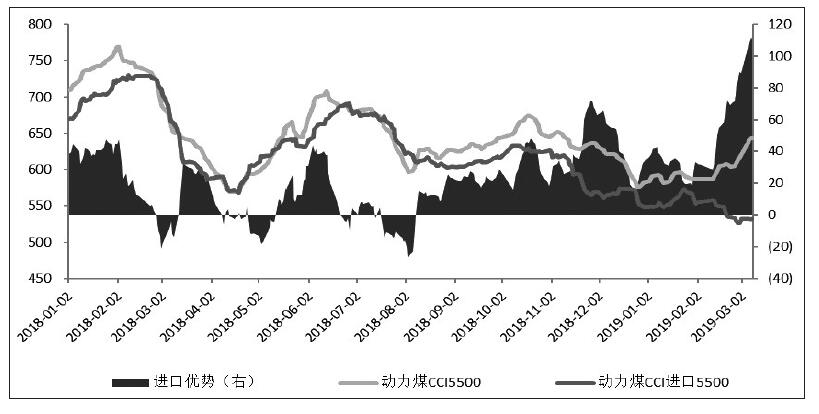

ЛжЧЕұұ·ҪОВ¶ИөДЦрҪҘ»ШЕҜЈ¬Пы·СНъјҫЦрҪҘЧӘ»»өҪПы·СөӯјҫЈ¬ГәјЫЦРЖЪС№БҰЦрҪҘФцҙуЈ¬ө«ІъЗшУлПъЗшЎўёЫҝЪПЦ»хУлЖЪ»хөДө№№ТЈ¬»бТЦЦЖ¶ҜБҰГәЖЪ»хөДПВРРҪЪЧаәН·щ¶ИЎЈ

ҪШЦБ3ФВ8ИХЈ¬ёЫҝЪ5500ҙуҝЁ¶ҜБҰГәјЫёсФЪ640ФӘ/¶ЦЧуУТЎЈҫЎ№ЬҪЪәуЖуТөИХәДХэіЈЖ«әГЈ¬ёЫҝЪУлПы·СөШҝвҙжИҘ»ҜЈ¬ҝЙУГМмКэПФЦшПВҪөЈ¬ө«ҝУҝЪУлёЫҝЪјЫёсө№№ТЈ¬ИФНЖЙэБЛёЫҝЪ¶ҜБҰГәөДјЫёсЦШРДЎЈКРіЎФӨЖЪБҪ»бәуЈ¬ЙВОчЎўДЪГЙ№ЕГәҝуҪ«ЦрҪҘёҙІъЎЈ

ҪшҝЪГәМҝУЕКЖГчПФ

ҫЭГәМҝРӯ»бКэҫЭЈ¬2018ДкД©Ј¬ЦШөгГәМҝЖуТөҙжГә5500Нт¶ЦЈ¬Н¬ұИјхЙЩ609Нт¶ЦЈ¬ПВҪө10%Ј»И«№ъНіөчөзі§ҙжГә1.31ТЪ¶ЦЈ¬Н¬ұИФцјУ2395Нт¶ЦЈ¬ФціӨ22.4%ЎЈҝвҙжҪб№№өДұдЗЁөұИ»УРұЈХПУГөз°ІИ«Ўў»·ұЈСПёсЎўҝУҝЪҙжГәКЬПЮөДХюІЯұіҫ°Ј¬ө«ЧЬҝвҙжәНҝвҙжҪб№№өДұдЗЁТІ·ыәПҙуЧЪЙМЖ·ЕЈРЬЧӘ»»ЖЪөДҝвҙжМШХчЎЈ

Ў°К®ИэОеЎұГәМҝИҘІъДЬЦчТӘДҝұкИООс»щұҫНкіЙЎЈГәМҝРРТөУЙЧЬБҝРФИҘІъДЬЧӘПтПөНіРФІъДЬЎўҪб№№РФУЕІъДЬЎЈҫЭГәМҝ№ӨТөРӯ»бКэҫЭЈ¬ДкІъ30Нт¶ЦТФПВГәҝуІъДЬјхЙЩөҪ2.2 ТЪ¶Ц/ДкТФДЪЎЈГәМҝЙъІъЦШРДјМРшПтҪъЙВГЙРВөИЧКФҙЩчёіәГЎўҫәХщДЬБҰЗҝөДөШЗшјҜЦРЎЈ2018ДкЈ¬ДЪГЙ№ЕЎўЙҪОчЎўЙВОчЎўРВҪ®өИ°ЛёцТЪ¶Цј¶№жДЈТФЙПЖуТөФӯГәІъБҝ31.2ТЪ¶ЦЈ¬ХјИ«№ъөД88.1%Ј¬Н¬ұИМбёЯ0.9 %Ј»ЖдЦРЈ¬ҪъЙВГЙРВЛДКЎЈЁЗшЈ©ФӯГәІъБҝХјИ«№ъөД74.3%Ј¬Н¬ұИМбёЯ1.8ёц°Щ·ЦөгЎЈИ«№ъГәҝуКэБҝУЙ2017ДкөД6794ҙҰјхЙЩөҪ5800¶аҙҰЈ¬И«№ъЖҪҫщөҘҫ®№жДЈМбёЯөҪ92Нт¶Ц/ДкЧуУТЎЈЗ°8јТҙуРНЖуТөФӯГәІъБҝ14.9ТЪ¶ЦЈ¬ХјИ«№ъөД40.5%Ј¬Н¬ұИМбёЯ0.2 ёц°Щ·ЦөгЎЈГәМҝҝӘІЙәНПҙСЎТө№М¶ЁЧКІъН¶ЧКҪбКшЧФ2013 ДкТФАҙөДБ¬РшПВҪөЈ¬2018ДкН¶ЧКН¬ұИФціӨ5.9%Ј¬ЖдЦРГсјдН¶ЧКФціӨ14.8%ЎЈёщҫЭГәМҝ№ӨТөРӯ»б3ФВ7ИХ№«ІјөДДк¶ИұЁёжЈ¬Рӯ»бФӨјЖ2019ДкЖуТөЕЕІъРВФцГәМҝІъБҝ1ТЪ¶ЦЧуУТЎЈҫЭГәМҝКРіЎНшФӨ№АЈ¬2018ЦБ2020ДкјдЈ¬ДкөЧУРР§ІъДЬ·ЦұрКЗ40.6ТЪ¶ЦЎў41ТЪ¶ЦЎў42ТЪ¶ЦЈ¬2017ДкөЧУРР§ІъДЬОӘ40.1ТЪ¶ЦЎЈ

2018ДкЈ¬И«№ъ№жДЈТФЙПГәМҝЖуТөЦчУӘТөОсКХИлН¬ұИФціӨ5.5%Ј»АыИуН¬ұИФціӨ5.2%ЎЈУҰКХХЛҝоН¬ұИФціӨ0.6%Ј¬ЖуТөПЦҪрБчГчПФФцјУЎЈЧКІъёәХ®ВК65.7%Ј¬Н¬ұИПВҪө2 %ЎЈ¶шөзі§УлГәМҝЖуТөҙҰҫіНкИ«Па·ҙЎЈ2019Дк3ФВ5ИХөДХюё®№ӨЧчұЁёжЦРМбөҪЈ¬Йо»ҜөзБҰКРіЎ»ҜёДёпЈ¬ЗеАнөзјЫёҪјУКХ·СЈ¬ҪөөНЦЖФмТөУГөзіЙұҫЈ¬Т»°г№ӨЙМТөЖҪҫщөзјЫФЩҪөөН10%ЎЈ

ФЪјхЛ°ЎўҪө·СөДХюІЯұіҫ°ПВЈ¬өзі§ГжБЩөДС№БҰјУҙуЈ¬өзі§УлГәМҝЖуТөЦ®јдөДАыИуЖҪәвөчХыҝЙДЬ»біЙОӘХюІЯҫцІЯЛјҝјөДЦШТӘ·ҪПтЎЈ1ФВ31ИХТФАҙЈ¬ёчёцЦчТӘәЈ№ШГәМҝҪшҝЪНЁ№Ш»әВэЈ¬КЬҙЛУ°ПмЈ¬ҪшҝЪГәМҝҪшҝЪУЕКЖГчПФЎЈіӨПЯАҙҝҙЈ¬ҪшҝЪНЁ№Ш»әВэОКМв»төГөҪ»әҪвЎЈ

ЦРЖЪС№БҰФцҙу

ГәҝуЙъІъ°ІИ«Т»ЦұКЗУ°ПмГәМҝ№©УҰөДЦШТӘОКМвЈ¬ИҘДк10ФВЙҪ¶«ГәҝуКВ№КәуЈ¬°ІИ«јмІйёьјУСПАчЎЈёщҫЭГәМҝРӯ»бөДКэҫЭЈ¬И«№ъГәҝу°ЩНт¶ЦЛАНцВКУЙ2017ДкөД0.106ПВҪөөҪ2018ДкөД0.093ЎЈҙУКэҫЭАҙҝҙЈ¬Гәҝу°ІИ«РОКЖКЗФЪУЕ»ҜәГЧӘөДЎЈҪьЖЪЈ¬ЙВОчГәТөЙсДҫөШЗшБҪёцҙуҝуХЕјТб№ЎўДыМхЛюТС»ЦёҙЙъІъЈ¬°ҙХХТФНщПИҙуҝуЎўәуРЎҝуөДёҙІъҪЪЧаЈ¬3ФВПВС®ІъЗшГәҝуФӨјЖ»бВҪРшёҙІъЎЈ

ЛжЧЕұұ·ҪОВ¶ИЦрҪҘ»ШЕҜЈ¬Пы·СНъјҫЦрҪҘЧӘ»»өҪПы·СөӯјҫЈ¬ГәјЫЦРЖЪС№БҰЦрҪҘФцҙуЈ¬ө«ІъЗшУлПъЗшЎўёЫҝЪПЦ»хУлЖЪ»хөДө№№ТЈ¬»бТЦЦЖ¶ҜБҰГәЖЪ»хөДПВРРҪЪЧаәН·щ¶ИЎЈ