追空乙二醇需谨慎

作者:黄李强 2019/4/18 来源:期货日报

乙二醇价格跌破油制成本,供需错配有望纠正,在成本端不塌陷的大背景下,乙二醇不具备大跌条件。

受供应过剩影响,乙二醇期货价格持续走弱,4月16日更是创出上市以来的新低。从技术上来看,乙二醇价格创出新低后,还没有企稳迹象。

企业已经处于亏损

乙二醇价格持续走弱的主要原因是供应过剩。目前,国内石脑油制乙二醇开工率在81%附近,煤制乙二醇开工率在72%附近,乙二醇供应相对充裕。随着乙二醇价格持续走弱,乙二醇生产企业的经营状况呈现持续恶化的态势。截至目前,国内外采石脑油制乙二醇生产企业已经出现了小幅亏损的态势。通常情况下,在供应过剩的时候,商品价格的下限通常是偏高生产工艺的成本,因此目前在乙二醇油制企业处于亏损的状态下,乙二醇向下空间已经不大了。

不过,市场仍然需要将价格维持在油制企业成本之下一段时间,从而逼迫部分企业检修、关停,减少市场供应,促使市场达到一个新的平衡状态。我们认为,短期内乙二醇价格不具备深跌的可能,但是很难形成有效的上涨,大概率在油制成本线附近运行。

原油上行基础牢固

受此前市场传言俄罗斯将增加产量影响,国际原油价格出现了小幅回调的走势。整体来看,在OPEC坚持减产的大背景下,全球原油供需已经呈现紧平衡的态势。考虑到委内瑞拉、伊朗、利比亚受制于国内局势的影响,产量存在进一步下降的可能,供需格局易紧难松。此外,随着天气的转暖,成品油消费逐渐回暖,市场需求上升对油价产生进一步的支撑。上述两个因素决定了原油价格上涨的基础牢固,油制乙二醇的成本支撑难以出现塌陷的现象。

高库存制约乙二醇价格

截至4月17日,华东主港乙二醇港口库存约为128.4万吨,较前一周同期增加4.7万吨。其中,张家港91.7吨,环比增加1万吨;宁波8.3万吨,环比增加1.4万吨;上海及常熟12.5万吨,环比增加2.2万吨;太仓11.7万吨,环比持平;江阴4.2万吨,环比增加0.1万吨。持续创新高的港口库存是制约乙二醇价格上涨的重要因素,从目前的情况来看,乙二醇的港口库存仍然处于极高水平,并没有进入下行周期。

值得注意的是,由于国内乙二醇价格持续走弱,进口货源已经升水国内货源350元/吨左右,后期乙二醇进口将大幅下降,出口则有望上升。与此同时,随着低价对生产企业的影响持续发酵,国内供应减少也有望缓解港口库存上升的问题。

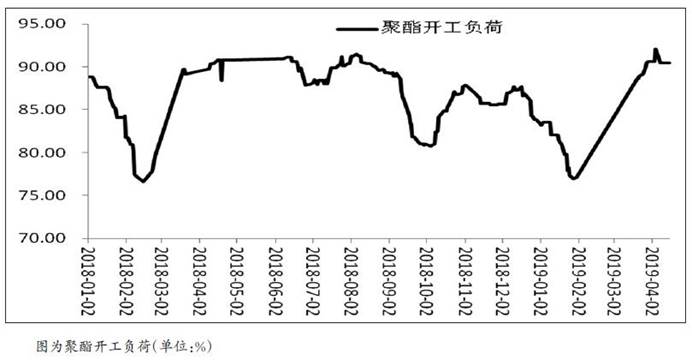

终端需求稳定

随着天气逐渐转暖,夏装消费高峰和饮料的消费高峰将到来,市场对聚酯的需求将上升。目前乙二醇下游聚酯企业的开工负荷在90%左右,市场的需求稳定。不过,由于乙二醇价格持续低迷,聚酯企业拿货相对谨慎,多采用即买即用的模式,对乙二醇的采购没有明显的放量。除此之外,受台塑PX装置爆炸和响水工业园区关停的影响,PTA走势强劲,加工费处于高位。在这种情况下,聚酯企业的利润受到了影响,间接影响了对乙二醇的采购。

综上所述,在供应过剩的影响下,乙二醇价格已经跌破了成本偏高的油制企业的成本,从博弈的角度来说,价格没有必要继续下行。不过,考虑到只有价格长期处于成本线下方,企业才能退出市场,因此目前的低价或维持一段时间。基于上述判断我们认为近期乙二醇的价格或呈现低位振荡走势,前期的空单建议止盈离场。