燃料油 短期偏弱运行

作者:李彦杰 伍阳 2019/4/22 来源:期货日报

一方面,美元指数维持强势,短期或限制油价上行,成本推升动能减弱。另一方面,船运市场低迷抑制船燃需求回升,预计后期燃料油或呈现偏弱走势。

4月以来,燃料油在供需面偏空但成本端原油上涨的背景下,整体呈现振荡偏强走势。截至4月19日,燃料油主力合约报收于2848元/吨,相较4月初上涨48元/吨,涨幅为1.68%。鉴于当前成本端原油在美元走强和OPEC减产不确定的背景下上行动能减弱,同时燃料油供需面整体偏空,预计短期燃料油将偏弱振荡运行。

原油上行动能减弱

美元走强叠加OPEC减产不确定性短期或抑制油价上涨。一方面,美国3月零售销售月率为1.6%,高于预期和前值,零售销售增幅创1年半以来最大,同时美国上周初请人数为19.2万人,创49年半以来新低,且连续五周下降,经济持续强势支撑美元上涨。另一方面,欧元区4月PMI初值表现疲软,制造业持续低迷拖累欧元也进一步利好美元。另外,法利赫暗示5月技术会议上可能会做出决定,但不一定会延长减产。同时,俄罗斯总统普京近期称,虽然该国已经做好准备继续与OPEC进行合作,但不会支持油价不受控制地走高,并暗示当前油价令莫斯科感到满意。

综合来看,美元强势施压油价,同时沙特和俄罗斯流露出结束减产行动迹象也在一定程度上限制油价的上行空间。

需求未见明显起色

船燃表现低迷,中东燃油发电需求释放滞后,燃料油需求短期内仍难有明显起色。整个航运市场低迷使得船燃消费依然表现不佳,当前波罗的海干散货指数与380cst 船用油码头现货价格对MOPS升水均处于低位水平附近,显示船运行业和船燃市场人气仍未复苏,而且中美贸易谈判进展对于航运需求的提振尚需时日。

MPA 最新数据显示,新加坡3月船燃总销量为409万吨,同比下滑 1.9% ,并且同比销量连续三个月下降。中东地区在5月才会逐步进入高温天气,届时燃料油需求将有大幅度的提升,但4月现货市场的采购力度对市场的支撑有限,电厂对燃料油的需求难以大幅增加。

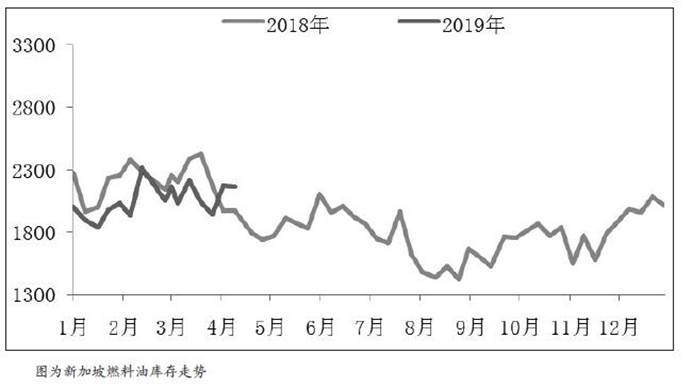

库存压力仍存

供应充裕叠加需求低迷,燃料油库存压力仍存。4月船货流入量较高,加之需求不振,使得当前新加坡燃料油市场处于过剩状态,并面临较大的累库压力。根据IES最新数据,截至4月17日当周,新加坡渣油库存环比增加133.6万桶至2300.6万桶,处于近一年以来的高位水平。此外,当前东西套利船货经济性有所改善,欧洲地区流入新加坡的船货增加将进一步加大新加坡的供应压力。

据贸易商估计,4月从欧美抵达新加坡的船货量大概在450万吨,处于偏高水平。此外,近期中东地区发电对燃油需求起到一定的分流,但伊朗通过走私等手段燃料油保持高出口使得供应仍然显得充足。截至4月15日当周,富查伊拉燃料油库存 1140.5万桶,环比减少2.91%,库存仍处在高位水平。综合来看,前期套利船货陆续到港使得短期新加坡燃料油供应上升,同时中东地区库存仍然高企,预计短期产销区库存压力将对燃料油形成一定的利空压制。

综上所述,一方面,美元指数维持强势加之沙特与俄罗斯减产离场松动,短期或限制油价上行,燃料油成本推升动能减弱。另一方面,船运市场低迷抑制船燃需求回升,同时欧洲套利船货增加使得新加坡供应充裕,基本面依然施压。总体上,成本端与基本面偏空,预计后期燃料油或呈现偏弱走势。