沪胶迎来阶段性上涨行情

作者:陈昭 2019/10/13 来源:期货日报

“银十”前景乐观

国庆节前,沪胶期货2001合约加速下跌,运行至11400―11500元/吨的区间内。回吐完前期涨幅后,利空风险也得到释放。

制造业PMI数据改善

受益于逆周期政策调节持续发力,在生产需求双双扩张的带动下,国内制造业PMI数据出现好转。9月,中国制造业PMI为49.8%,比8月回升0.3个百分点,虽然仍处于荣枯线以下,但景气度向好。其中,新订单指数为50.5%,环比回升0.8个百分点,5月以来首次升至扩张区间。同时,生产活动加快,生产指数为52.3%,环比上升0.4个百分点。作为先行指标的制造业PMI,其数据好转有助于改变市场偏悲观的情绪,也会在一定程度上修复之前超跌的胶价。

轮胎厂陆续恢复生产

10月初,因环保和假期因素,多数轮胎厂开工率下滑,橡胶阶段性需求减弱。据了解,环保治理力度加大,重污染天气应急工作指挥部办公室发布重污染橙色预警,部分厂家被迫限产。不过,上述利空影响已经在节前的胶价下跌过程中逐步消化。国庆节假期结束,山东地区部分停减产厂家陆续恢复生产,上周的整体开工率明显提高,半钢胎企业的开工率为66.38%,较节前回升2.28个百分点;全钢胎企业的开工率为67.96%,较节前回升3.09个百分点。

传统消费旺季到来

受益于传统季节性消费旺季的到来,国内汽车销量增加,经销商库存压力缓解。数据显示,9月,汽车经销商库存预警指数为58.6%,较8月下滑0.8个百分点,较去年同期回落0.3个百分点。纵观7、8、9这3个月,虽然库存预警指数均位于警戒线之上,但呈下降趋势,经销商对“银十”存在偏乐观预期。

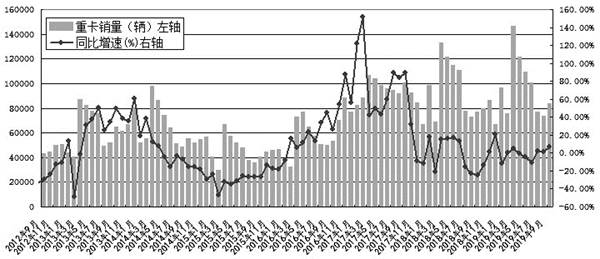

与此同时,作为橡胶市场需求晴雨表的重卡销售数据,9月表现较8月也有所好转。9月,重卡市场预计销售新车8.3万辆,保持了自7月以来的同比增长态势。背后原因主要有三方面:其一,近期各地加大对国三车限行、禁行的力度,刺激重卡市场换购新车;其二,夏秋换季时节到来,运煤车销售环比出现增长;其三,5月21日,央视《焦点访谈》播出“大吨小标,轻卡不轻”的记者调查节目,之后有关部门开始严治轻卡,一定程度上促进了重卡的销售。以三季度的销量来估算,今年重卡市场的整体销量将达到112万辆,仅比去年小幅下滑3%。

展望后市,产胶国政策干预将对冲供应充足的利空效应。此外,在需求进一步好转的背景下,胶价继续下探的动力衰竭,沪胶2001合约迎来阶段性小反弹行情。