МъҝуКҜ ЙПРРЗэ¶ҜЗчИх

ЧчХЯЈәНҝО°»Ә 2020/1/21 21:11:17 АҙФҙЈәЖЪ»хИХұЁ

ёЦі§І№ҝвҪшИлОІЙщЈ¬РиЗу¶ЛАыәГР§УҰЗчИхЈ¬ЗТ№©УҰС№БҰИФҙжЈ¬МъҝуКҜ»щұҫГжПтәГДСТФОӘјМЎЈ

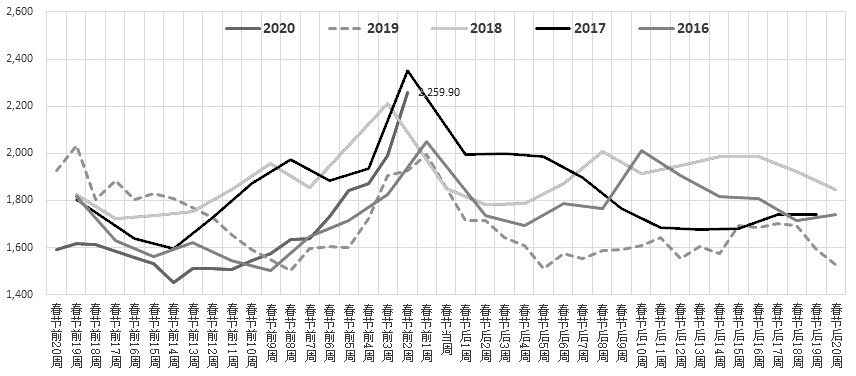

НјОӘ64јТСщұҫёЦі§ЙХҪб·ЫҝуҝвҙжЈЁЕ©АъЈ©

ҪьЖЪМъҝуКҜЖЪПЦјЫёсУРЛщЧЯЗҝЈ¬МъҝуКҜЦчБҰәПФјУЙЧоөН628.5ФӘ/¶ЦЧоёЯХЗЦБ684.5ФӘ/¶ЦЈ¬ХЗ·щ8.91%Ј¬¶шЖХКПМъҝуКҜјЫёсЦёКэЙПХЗ6.86%ЦБ95.85ГАФӘ/¶ЦЈ¬1ФВЗаөәёЫЦчБчЖ·ЦЦ·ЫҝујЫёсВјөГ8ЎӘ58ФӘ/¶ЦІ»өИХЗ·щЎЈ

ЗҝҫўРиЗуЦъНЖҝујЫЙПРР

УЙУЪҙәҪЪМбЗ°Ј¬ёЦі§ИҘДк11ФВПВС®ұгҝӘЖфІ№ҝвЈ¬ЗТІ№ҝвБҰ¶Иі¬іцФӨЖЪЎЈҪШЦБ1ФВ17ИХөұЦЬЈ¬ёЦБӘНіјЖөД64јТСщұҫёЦі§ЙХҪб·ЫҝуҝвҙжОӘ2259.9Нт¶ЦЈ¬ҪПЗ°ЖЪөНөг»ШЙэ50.10%Ј»ҪшҝЪҝуҝЙУГМмКэУЙ26Мм»ШЙэЦБ38МмЈ¬ОӘҪь5ДкН¬ЖЪЧоёЯЎЈёЦі§і¬ФӨЖЪІ№ҝвЗэ¶ҜМъҝуКҜРиЗуПФЦш·ЕБҝЈ¬ЧоЦұҪУөДМеПЦКЗёЫҝЪПЦ»хіЙҪ»әНКиёЫБҝіЦРшҙҰУЪёЯО»ЎЈҪШЦБ1ФВ17ИХЈ¬1ФВёЫҝЪПЦ»хГҝИХіЙҪ»БҝөДФВ¶ИҫщЦөОӘ163.99Нт¶ЦЈ¬»·ұИИҘДк12ФВФцјУ19.91%Ј¬Б¬Рш3ёцФВұЈіЦФціӨЈ¬Н¬ұИФц·щёЯҙп55.12%ЎЈН¬КұЈ¬ёЫҝЪКиёЫБҝіӨЖЪО»УЪёЯО»Ј¬ИҘДк№ъЗмҪЪЦ®әу45ёЫИХҫщКиёЫБҝ¶аКэКұјдО»УЪ300Нт¶ЦЙП·ҪЈ¬ЧФ11ФВПВС®ёЦі§ҝӘЖфІ№ҝвТФАҙЈ¬КиёЫБҝҫщЦөН¬ұИФціӨ11.04%Ј¬Фц·щПФЦшЎЈ

ҙЛНвЈ¬№©УҰ¶МЖЪКХЛхН¬СщЦъНЖҝујЫЙПРРЎЈУЙУЪ°ДЦЮН»·ўЙҪ»рЈ¬өюјУм«·зУ°ПмЈ¬°ДЦЮ·ў»хБҝБ¬Рш»ШВдЈ¬ЧоРВЦЬ¶И·ў»хБҝТСҪөЦБ1178Нт¶ЦЈ¬ЖдЦР·ўНщЦР№ъОӘ986Нт¶ЦЈ¬ҪПЗ°ЖЪёЯөг»ШВд32.7%ЎЈУлҙЛН¬КұЈ¬УЙУЪVale№©УҰ»Цёҙ»әВэЈ¬°НОч·ў»хБҝіЦРшО»УЪөНО»Ј¬ЧоРВЦЬ¶И·ў»хБҝОӘ383.1Нт¶ЦЈ¬¶шVale·ўФЛБҝҪцУР338.5Нт¶ЦЈ¬ОӘИҘДкҝуДСәуөҘЦЬЧоөН·ўФЛБҝЎЈКЬҙЛУ°ПмЈ¬№ъДЪөҪ»хБҝіЦРшПВРРЈ¬ҪШЦБ1ФВ19ИХөұЦЬЈ¬26ёЫөҪ»хБҝОӘ1904.7Нт¶ЦЈ¬Б¬Рш4ЦЬөНУЪ2000Нт¶ЦЛ®ЖҪЎЈ

»щұҫГжПтәГДСТФОӘјМ

МъҝуКҜКРіЎ№©РиБҪ¶ЛПтәГҫЦГжДСТФОӘјМЎЈТ»·ҪГжІ№ҝвҪшИлОІЙщЈ¬әуРшёЦі§Ҫ«ТФПыәДі§ДЪҝвҙжОӘЦчЈ¬УЙІ№ҝвТэ·ўөДРиЗуАыәГР§УҰЗчИхЈ¬ҝЙёъЧЩёЫҝЪіЙҪ»әНКиёЫБҝКэҫЭАҙҪшРРСйЦӨЎЈБнТ»·ҪГжМъҝуКҜ№©УҰС№БҰИФҙжЈ¬өұЗ°ФЪёЫҙ¬Ц»әНГіТЧҝуБҝИФО¬іЦёЯО»Ј¬ЗТҪшҝЪАыИуёДЙЖ»бҙМјӨ·ў»хФцјУЈ¬№©УҰҙуёЕВК»ШЙэЎЈАӯіӨЦЬЖЪҝҙЈ¬2020ДкМъҝуКҜ№©УҰФцБҝТАҫЙПФЦшЈ¬ЦчБчҝуЙМФцБҝФӨЖЪФЪ7500Нт¶ЦЧуУТЈ¬И«ДкҝуКР№©РиҪб№№ЧӘОӘҝнЛЙёсҫЦЈ¬Н¬СщІ»АыУЪМъҝуКҜјЫёсЧЯЗҝЎЈҙЛНвЈ¬ҪьЖЪУЎ¶ИҝуЙҪЧвФјөҪЖЪКВјюТІНЧЙЖҪвҫцЈ¬№©УҰИЕ¶ҜіҙЧчМвІДТСПыЎЈ

іЙІДАЫҝвС№БҰёЯУЪНщДк

өӯјҫАЫҝв№эҝмКЖұШС№ЦЖёЦјЫЈ¬¶шіЙІДЧЯИх»бҪшТ»ІҪНПАЫҝујЫЎЈУЙУЪҪсДкІъБҝОӘН¬ЖЪёЯО»Ј¬К№өГөұЗ°іЙІДҝвҙжФцЛЩТӘҝмУЪНщДкЈ¬УИТФҪЁІДЧоОӘГчПФЎЈёЦБӘНіјЖөДВЭОЖёЦҝвҙжОӘ729.29Нт¶ЦЈ¬ТСАЫјЖФцјУ256.35Нт¶ЦЈ¬Фц·щТӘёЯУЪИҘДк146.00Нт¶ЦЈ¬ОӘҪь5ДкөЪ¶юёЯЛ®ЖҪЎЈҫЎ№ЬКРіЎ¶ФЙП°лДкҪЁІДРиЗуҙжПтәГФӨЖЪЈ¬К№өГёЦІДКРіЎҙжФЪ№АЦөПтЙПРЮёҙЗэ¶ҜЈ¬ө«Т»ө©ҝвҙжФц·щі¬іцФӨЖЪЈ¬өюјУёЯІъБҝұіҫ°Ј¬РиЗу¶ЛАыәГФӨЖЪДСТФЗэ¶ҜёЦјЫіЦРшЧЯЗҝЎЈ

ЧЫЙПЛщКцЈ¬ҝуКР№©РиБҪ¶ЛПтәГЗэ¶ҜМъҝуКҜЖЪПЦјЫёсЧЯЗҝЈ¬ө«ёЦі§І№ҝвҪшИлОІЙщЈ¬РиЗу¶ЛАыәГР§УҰЗчИхЈ¬ЗТ№©УҰС№БҰИФҙжЈ¬МъҝуКҜ»щұҫГжПтәГДСТФОӘјМЈ¬өюјУіЙІДАЫҝв№эҝмЈ¬МъҝуКҜЙПРРЗэ¶ҜЗчИхЈ¬ҪчЙчЧц¶аЎЈ