股指期货期现套利介绍

在讲解股指期货期现套利之前,我们首先对套利进行简单的介绍,并清楚一下几个问题:什么是套利?套利具有哪些优点?什么是期现套利?如何进行股指期货期限套利?

什么是套利呢?

套利也叫价差交易,指利用同一资产(或相关资产)在价格上的差异,买入或者卖出某种期货合约的同时,卖出或者买入相关的另一种合约,通过低买高卖并获取利润的投资行为。举个简单的例子,假设两个合约价差的正常波动范围为50个点,如果有一天由于市场剧烈波动导致两个合约的价差幅度达到80个点,则此时我们可以利用套利,卖出高价合约同时买入低价合约,当两合约的价差幅度收窄至正常的50点时,我们就可以获得30点的无风险利润,这也基本是套利的基本思想,但具体的套利操作复杂很多。

套利具有哪些优点呢?

套利交易风险小回报稳定,对于大资金而言,如果单边重仓介入,将面临持仓成本较高、风险较大的不足,反之,如果单边轻仓介入,虽然可能降低风险,但其机会成本、时间成本也较高。而大资金如果采取套利交易,既可以回避单边持仓面临的风险,又能获得较为稳定的回报。此外,套利的佣金支出比一个单盘交易的佣金费用要高,但又不及一个回合单盘交易的两倍,同时,由于套利的风险较小,在保证金的收取上小于单纯投机交易,大大节省了资金的占用。

什么是期现套利呢?

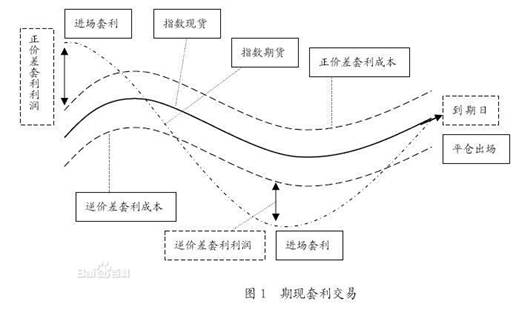

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现的差距超过正常的幅度,利用两个市场的价格差距,低买高卖而获利。其套利原理见图1:

如何进行股指期货期现套利呢?

股指期货期限套利就是以股指期货为标的物在现货市场和期货市场同时进行的操作,以图获得利润的套利行为。随着交割日的临近,股指期货价格将收敛于现货价格,在此之前,二者的价格应按一定的关系保持均衡。如果某时在期货市场和现货市场的价格关系出现异常,则出现套利机会:此时若同时买进股指现货、卖出股指期货(或者二者相反),在到期日再同时平仓,可稳获一定比例的收益。

期现套利的基本原理:股指期货到期交割价是沪深300指数最后两小时算术平均价。在最后交易日收市时,期货合约价格向现货指数价位收敛至几乎无差别。如果在交割前的时段内,一旦期货合约与现货指数的价差出现正向或负向拉大,且价差幅度大于套利交易的成本,则通过买入低估值一方同时卖出高估值一方,等两市场回到均衡价格时或一直放到最后交割日,再同时进行反向操作,结束交易即可套取扣除套利成本后的利润。期现套利原理图见图2:

图2 股指期货期现套利原理

股指期货期限套利举例

目前的股指期货套利主要是正向套利为主,即当现货价格被低估,期货价格被高估时,买入现货同时卖出期货,当期限价格回归正常水平时,在期货和现货市场同时平仓,获得套利利润。以沪深300指数股指期货和华泰柏瑞沪深300ETF(股指现货)为对象进行举例。

假设沪深300ETF指数基金与股指期货的价差正常上下波动范围为20点,套利成本为10点。在正向套利前提下,ETF指数基金被低估,股指期货被高估,若由于短期市场的剧烈波动,股指期货与ETF指数的价差达到50点,超出正常的波动范围,则此时可以在现货市场和期货市场之间进行套利。在现货市场买入1手与股指期货对应份数的沪深300ETF基金,同时在期货市场卖出一手股指期货,当期货和现货市场价差波动回归到正常的20点水平时,则可以在现货市场卖出ETF指数基金同时在期货市场买入一手股指期货平仓,这期间的交易成本为10个点,这在此次套利交易中,套利者有20(50-20-10=20)点的盈利,在此次套利中投资者可获得的盈利为:20×300=6000(元)。简单举例见下表1:

表1:股指期货期限套利交易分析

|

日期 |

买卖方向 |

现货市场 |

期货市场 |

|

5.1 |

卖出1手股指期货,同时买入对应份额的ETF指数基金。 |

沪深300ETF指数1950点 |

股指期货点位2000点 |

|

5.20 |

买入1手股指期货平仓,同时卖出对应份额的ETF指数基金。 |

沪深300ETF指数2000点 |

股指期货点位2020点 |

|

交易总结 |

此次交易,在现货市场盈利50点,在期货市场亏损20点,交易成本为10点,则此次交易净盈利为20点。 | ||