Бч¶ҜРФЖҪОИ ЖЪЦёХ№ҝӘРЮёҙРРЗй

ЧчХЯЈәРмОЕУо іВбҪ 2018/5/14 АҙФҙЈәЖЪ»хИХұЁ

әуКРЦШөг№ШЧўЖуТөИЪЧКіЙұҫөИұд»Ҝ

ЦёКэБ¬Рш·ҙөҜПВЈ¬КРіЎЗйРчУРЛщ»әәНЈ¬ІЩЧчИИЗйҝӘКј»ШЙэЎЈКЬA№ЙјУИлMSCIУ°ПмЈ¬іЎНвФцБҝЧКҪр4ФВЦБҪс»эј«ҪшіЎЎЈЧЫәПАҙЛөЈ¬№ъДЪБч¶ҜРФЖҪОИЈ¬ФӨјЖИЁТжКРіЎИФҙҰУЪі¬өш·ҙөҜҪЧ¶ОЎЈ

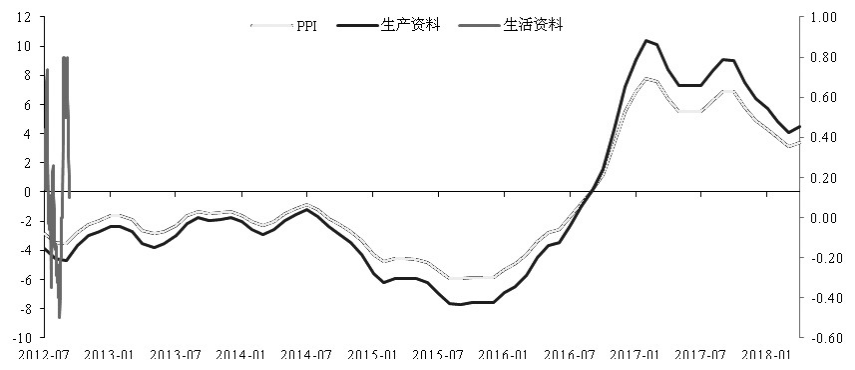

PPIЎўИЪЧКРиЗуҪЧ¶ОРФ·ҙөҜ

4ФВPPIН¬ұИХЗ3.4%Ј¬ОӘҪь7ёцФВАҙКЧҙОФц·щА©ҙуЈ¬З°Цө3.1%ЎЈПаҪПУЪ3ФВPPIөДФцЛЩЈ¬4ФВPPIФцЛЩөДЙПРРЦчТӘКЗБҪ·ҪГжФӯТтЛщЦВЈәТ»КЗИҘДкPPIФцЛЩОӘ6.4%Ј¬»щКэПа¶ФҪПРЎЈ»¶юКЗФӯУНјЫёсУЪ4ФВХыМеУРЛщЙПРР¶ФPPIЖрөҪБЛНЖЙэЧчУГЎЈҙУЙПЦРПВУОО¬¶ИҝҙЈәЙПУО5ҙуРРТөЦРЈ¬Н¬ұИФцЛЩҪцКҜУНәНМмИ»ЖшҝӘІЙУРЛщЙПРРЈ»ЦРУО7ҙуРРТөУР3ПоЙПРРЎЈПВУО№«ІјКэҫЭөД16ёцРРТөЦРЈ¬7ёцРРТөФцЛЩУРЛщЙПРРЎЈХыМеҝҙЈ¬4ФВPPIёч·ЦПоЦРЦчТӘКЗЦРПВУОРРТө»ШЙэҪП¶аЎЈХ№НыәуЖЪЈ¬№ъјКУНјЫіЦРшЧЯЗҝҝЙДЬПт№ъДЪ№ӨТөБҙМхҙ«өјЈ¬јУЙПИҘДк¶юјҫ¶ИPPIХыМе»щКэіЦРшЖ«өНЈ¬ХвҝЙДЬ»бҪЧ¶ОРФЦ§іЕ PPI »·ұИәНН¬ұИЧЯКЖЎЈ

4ФВРВФцЙз»бИЪЧК1.56НтТЪФӘЈ¬ҪПЙПФВҪшТ»ІҪОВәН¶аФц2277ТЪФӘЎЈРВФцұнНвИЪЧКҙУЙПФВөНөгПФЦш»ШЙэЦБ121ТЪФӘЈ¬»ШЙэөДЦчТӘАӯ¶ҜАҙЧФТшРРОҙМщПЦіР¶Т»гЖұЎЈРЕНРҙыҝоЈ¬МШұрКЗОҜНРҙыҝоФціӨТАИ»СПЦШКЬПЮЎЈЦұҪУИЪЧКРВФц4309ТЪФӘЈ¬ҪПЙПФВөГөҪҪшТ»ІҪРЮёҙЎЈФЪРВРНҪөЧјөДЦъНЖПВЈ¬ЖуТөХ®ИҜИЪЧК»сөГРЮёҙЎЈЧЬМе¶шСФЈ¬4ФВЙзИЪФцЛЩіхПЦЖуОИјЈПуЈ¬ХвУләк№ЫҫӯјГ4ЎӘ5ФВ»·ұИ·ҙөҜПаТ»ЦВЎЈ

І»№эЈ¬ЦөөГБфТвөДКЗЈ¬ФЪЧК№ЬРВ№жВдөШөДұіҫ°ПВЈ¬ұҫФВЦъБҰЙзИЪЦ№өшөДұнНвЖұҫЭәНЖуТөХ®ИҜФціӨЈ¬ИФИ»ГжБЩҪПҙуөДІ»И·¶ЁРФЎЈТтҙЛЈ¬әуРшЙзИЪФцЛЩҙжФЪҪшТ»ІҪПВҙмөДҝЙДЬРФЎЈЖдЦРЈ¬ЦБЙЩУРБҪ·ҪГжөДФӯТтЈәТ»КЗҪб№№РФИҘёЬёЛ¶ФөШ·ҪХюё®ИЪЧКөДЦч¶ҜПЮЦЖЈ¬ЦёПтөШ·ҪХюё®ИЪЧКРиЗуөДПВҪөЈ»¶юКЗPPIПВ»¬ҙшАҙөДГыТеұдБҝјхЛЩЈ¬ЦёПтЖуТөИЪЧКөДПВҪөЎЈ

ОИҪЎЦРРФ»хұТХюІЯ»щөчІ»ұд

СлРР№«ІјБЛ2018ДкөЪТ»јҫ¶И»хұТХюІЯЦҙРРұЁёжЎЈ»хұТХюІЯәЛРДДҝұкТАИ»КЗОӘ№©ёшІаҪб№№РФёДёпәНёЯЦКБҝ·ўХ№УӘФмЦРРФКК¶ИөД»хұТҪрИЪ»·ҫіЈ¬ОИҪЎЦРРФөДХюІЯ»щөчұЈіЦІ»ұдЎЈУлҙЛН¬КұЈ¬ұЁёжёЯ¶ИЗҝөчјМРшКиНЁАыВКҙ«өј»ъЦЖЈ¬НкЙЖјЫёсРНөчҝШҝтјЬЈ¬АыВККРіЎ»ҜУРНыУӯАҙН»ЖЖРФҪшХ№ЎЈ

ЧЫәПАҙЛөЈ¬СлРР¶Ф»хұТХюІЯөДұнМ¬ИФОӘЎ°ОИҪЎЦРРФЎұІўТӘЎ°№ЬЧЎ»хұТ№©ёшЧЬХўГЕЎұЈ¬ө«ФЪәк№ЫёЬёЛВКіхІҪөГөҪҝШЦЖЎў№ъјК»·ҫіҙнЧЫёҙФУөДұіҫ°ПВЈ¬»хұТХюІЯДҝұкёьІаЦШУЪОИҪЎЈ¬ФӨЖЪОҙАҙБч¶Ҝ»·ҫіҪ«Па¶ФЖҪОИЎЈН¬КұЈ¬ұЁёж¶Ф·А·¶ҪрИЪ·зПХөД№ШЧў¶ИУРЛщјхИхЈ¬¶Ф»хұТХюІЯөчҝШ·ҪКҪәНөчҝШ»ъАнөИОКМвХ№ҝӘБЛПкПёВЫКцЎЈ

КРіЎ»тИФҙҰУЪ·ҙөҜЗшјд

»щұҫГжАҙЛөЈ¬4ЎӘ5ФВ№ъДЪҫӯјГТФј°ҪрИЪКэҫЭХэФЪҫӯАъТ»ВЦ»·ұИЙПРРЈ¬ФӨјЖГыТеGDPҪ«»бФЪ¶МЖЪЗчУЪОИ¶ЁЈ¬ХвТІҪ«ҙшАҙЧКІъјЫёсөДТ»ВЦФӨЖЪРЮХэЎЈ¶ФУЪ№ЙКР¶шСФЈ¬З°ЖЪөш·щҪПҙуөДИЁЦШ№Й»тИФҫЯҪЧ¶ОРФ№АЦөРЮёҙРРЗйЎЈБч¶ҜРФЙПАҙҝҙЈ¬СлРР¶Ф»хұТХюІЯөДұнМ¬ёьІаЦШУЪЎ°ОИёЬёЛЎұЈ¬ФӨЖЪОҙАҙБч¶Ҝ»·ҫіҪ«Па¶ФЖҪОИЈ¬ТІ¶ФКРіЎ№АЦөРЮёҙМṩБЛ¶ҜБҰЎЈө«РиТӘБфТвөДКЗКРіЎИФИ»ГжБЩЧЕДСТФұЬГвөД·зПХЈәөЪТ»Ј¬ЦРГАГіТЧДҰІБОКМв¶МЖЪИФДСТФі№өЧҪвҫцЈ¬ИФҪ«»б¶ФКРіЎ·зПХЖ«әГРОіЙТЦЦЖЎЈөЪ¶юЈ¬РЕУГХ®ОҘФјПЦПуЖө·ўЈ¬ұнГчөұЗ°ХыМеИЪЧК»·ҫіЗчҪфЎЈ¶ФЖуТөАҙЛөЈ¬ИЪЧКіЙұҫЙэёЯҪ«»бЗЦКҙЖдАыИуЎЈҪУПВАҙИфУРёь¶аАЧЗшТэұ¬Ј¬ҝЙДЬТэ·ўКРіЎ·зПХЙэј¶Ј¬РиГЬЗР№ШЧўәуРшПа№Ш¶ҜПтЎЈөЪИэЈ¬ГАФӘіЦРш·ҙөҜЈ¬РВРЛКРіЎЧКІъТІҪ«ГжБЩёьҙуөДС№БҰЎЈТтҙЛЈ¬ФЪКРіЎҪЧ¶ОРФ·ҙөҜКұЈ¬Н¶ЧКХЯРиЧўТвҝШЦЖІЦО»ЎЈ