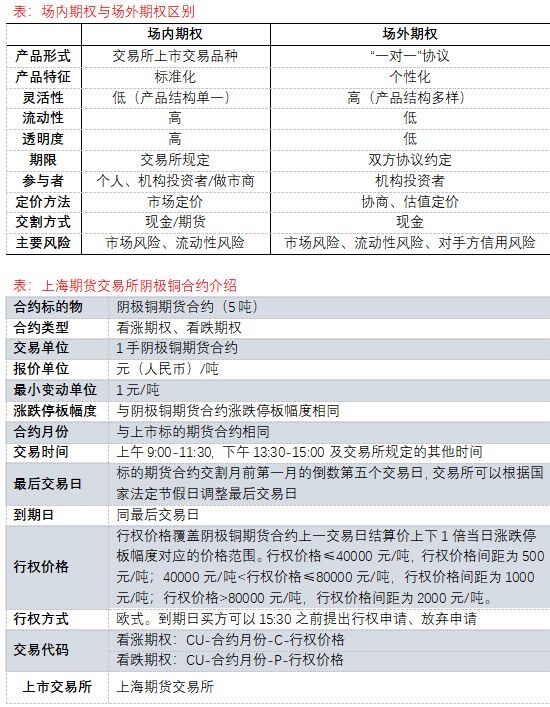

ͭ��Ȩ������ʽ��½������ һ�Ĵ���������ϸ��

���������£����Ĺ���ʱ���ҹ�����ҵƷ������Ȩ��ͭ��Ȩ����������ѽ�ǰ(9��21��)���Ϻ��ڻ�������(���¼�ơ���������)�����dz���

ͭ��Ȩ

���ҹ������еĹ�ҵƷ�У�����ͭ�ڻ���Լ����ʱ�䳤���г���Ϊ���죬�ɽ���Ծ����Լ�����Ժ������ԣ�Ͷ���߽ṹ������ƣ��۸������������������ͭ�ڻ���ͭ��Ȩ���ʽ�ռ���ϸ������ƣ��ҿ��ԷŴ��������������Ƕ���ҵΪ�Ը�Ϊ��֮��Ч���������ߣ�ͬʱ���ڽ���Ҳʹͭ��Ȩӵ�нϸߵ������Ժ����ȡ�

��Ȩ��ʽ��ŷʽ

������ͭ��Ȩ����ŷʽ��Ȩ��ʽ�������ʽ��Ȩ��ͬ�ڵ�����ǰ���κ�ʱ����ڵ����ն�����ִ�к�ͬ��ŷʽ��Ȩ��ͬҪ���������ֻ���ڵ��������к�ͬ���Բ�ҵ�ͻ����ԣ�ŷʽ��Ȩ���Ƹ������ԣ�

ŷʽ��Ȩ�������յ���ȷ���Խ�С������ͭ��ҵ������

������������������������������Ȩ֮�������ȡ��ϵ���ʽ���Գ���գ��Ա�֤�ʲ��ı�ֵ��ֵ����ŷʽ��Ȩ�������̶��������ڹ���Ͷ�ʲ���ʱ����ֱ�ӳ��е��ڣ����迼����Ȩ��ʱ����Ȩ����Լ���գ���֤��Ͷ����ϵ������ԡ�

������������������Ȩ�����ж����ڵ����ղ����ڻ��۸�ʹʵֵ��Ȩ��Ϊ��ֵ��Ȩ�����ǣ��ٽ������·�ͭ�ڻ���Լ�����ԽϺã���һ���棬�������������Ƚϸߣ�ͭ�ڻ��۸��������ϵ���ܡ����ԣ�ŷʽ������Ч�����г����ݡ�

�ǵ�ͣ��

��ͣ��۸� = ��Ȩ��Լ��һ�����ս���� + ����ڻ���Լ��һ�����ս���� �� ����ڻ���Լ�����ǵ�ͣ�����

��ͣ��۸�= Max(��Ȩ��Լ��һ�����ս���� �C ����ڻ���Լ��һ�����ս���� �� ����ڻ���Լ�ǵ�ͣ���������Ȩ��Լ��С�䶯��λ)

ע��

1) �ڻ���Լ�����յ����У��ν����ա������ᱣ��������Ȩ��Լ�������ǵ�ͣ�岢���ᵼ�¸ú�Լ�ν����ա������ᱣ����

2) �ڻ���Լ�������������ճ���ͬ������ʱ������������ʵ��ǿ�Ƽ��ִ�ʩ��������Ȩ��Լ����ʵʩǿ�Ƽ��֡�

�ڻ���Լ���������������ճ���ͬ�����У�����������ȡ����һ��ķ�ش�ʩ�����ڻ���Լ��Ӧ��ϵ����Ȩͬ����һ�졣

�ڻ���Լ�ǵ�ͣ�����С��ڼ��ա��������ʱ����Ӧϵ����Ȩ��Լ���ǵ�ͣ��۸���Ӧ�仯��

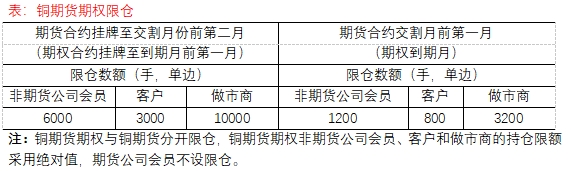

�ֲ���

�ֲ�ͳ��

ͬ��Ŀ�����Ȩ����ֲ���+ͬ��Ŀ�����Ȩ�����ֲ���

ͬ��Ŀ�����Ȩ����ֲ���+ͬ��Ŀ�����Ȩ�����ֲ���

�Գ�ҵ����������

1) ��Ȩ�ԶԳ�

������գ����ڻ���˾��Ա���ͻ����������ͬһ���ױ����µ�˫����Ȩ�ֲֽ��жԳ�ƽ�֡�

ע��������Ĭ��ʵ����Ȩ�ԶԳ�ҵ��(ÿ�ն���ʵ��)��

2) ��Ȩ���õ��ڻ��ԶԳ�

��Ȩ�����������ͬһ���ױ�������Ȩ���˫���ڻ��ֲֽ��жԳ�ƽ�֣��Գ�������������Ȩ��õ��ڻ��ֲ�����

3) ��Լ���õ��ڻ��ԶԳ�

��Ȩ���������������ͬһ���ױ�������Լ���˫���ڻ��ֲֽ��жԳ�ƽ�֣��Գ�������������Լ��õ��ڻ��ֲ�����

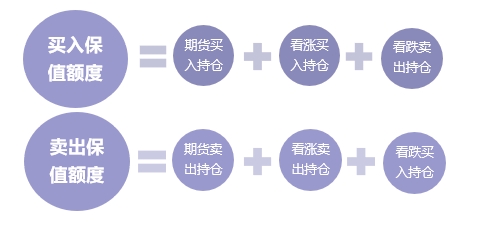

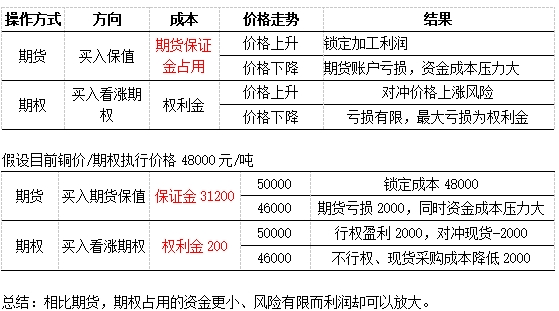

�ױ����������

���ڱ�ֵ��ȿ��Խ�ʹ�����ڻ��г�����ʹ������Ȩ�г������������г���ʹ�ã����������ֻ�������ڻ���Լ������������Ȩ��Լ��

�ʵ���

1) ���˿ͻ�������һ����

���ʽ���ͨ��Ȩ����Ȩ��ǰ5��������ÿ�ս����֤���˻������ʽ����������������10��Ԫ��

��֪ʶ���߱��ڻ�����Ȩ����֪ʶ��ͨ���������Ͽɵ�֪ʶ���ԣ�

�о��飺���н������Ͽɵ��ۼ�10�������ա�20�ʼ����ϵ���Ȩ���潻�׳ɽ���¼��

�м�¼�����н������Ͽɵ���Ȩ���潻����Ȩ��¼��

�����������ڷ��ɡ��������桢���ºͽ�����ҵ������ֹ�������ƴ����ڻ�����Ȩ�������Σ�

������������Ҫ�������������

2) һ�㵥λ�ͻ�������һ����

���ʽ���ͨ��Ȩ����Ȩ��ǰ5��������ÿ�ս����֤���˻������ʽ����������������10��Ԫ��

��֪ʶ�����ҵ����Ա�߱��ڻ�����Ȩ����֪ʶ��ͨ���������Ͽɵ�֪ʶ���ԣ�

�о��飺���н������Ͽɵ��ۼ�10�������ա�20�ʼ����ϵ���Ȩ���潻�׳ɽ���¼��

�м�¼�����н������Ͽɵ���Ȩ���潻����Ȩ��¼��

�кϹ棺���в�����Ȩ�����ڲ����ơ����չ���������ƶȣ�

�����������ڷ��ɡ��������桢���ºͽ�����ҵ������ֹ�������ƴ����ڻ�����Ȩ�������Σ�

������������Ҫ�������������

3) ����

������ⵥλ�ͻ����������Լ���������ھ��н������Ͽɵ���Ȩ��ʵ���׳ɽ���¼�Ŀͻ������ٶ��ʽ���Ȩ֪ʶ�����Լ����潻����Ȩ��¼��Ҫ��

ҵ����չ˼·������

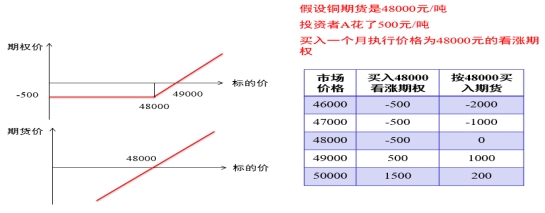

������Ȩ(�Ϲ���Ȩ��Call)

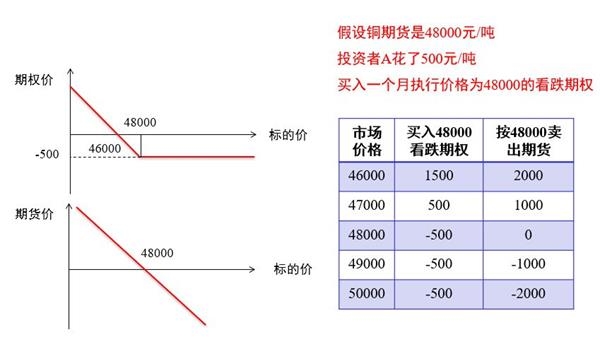

��ҵ���Ǻ��У�����Լ���۸�(��48000Ԫ/��)���˱���ʲ�(��ͭ�ڻ���Լ)��Ȩ����

������Ȩ(�Ϲ���Ȩ��Put)

�������У�����Լ���۸�(��48000Ԫ/��)��������ʲ�(��ͭ�ڻ���Լ)��Ȩ����

����������Ȩ

�жϼ۸����ǣ���������ִ�м۸�Ϊ48000�Ŀ�����Ȩ����ȡһ��Ȩ���������ĩ�۸����dz���48000������Ȩ��������������48000�ļ۸���������ڻ���Լ�������ĩ�۸�С�ڻ����48000����ѡ����Ȩ������ȡȨ����

����������Ȩ

�жϼ۸��µ�����������ִ�м۸�Ϊ48000�Ŀ�����Ȩ����ȡһ��Ȩ���������ĩ�۸����48000������Ȩ��������������48000�ļ۸��������ڻ���Լ�������ĩ�۸���ڻ����48000����ѡ����Ȩ������ȡȨ����

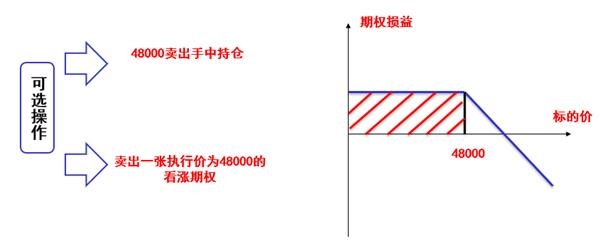

����һ�����μӹ���ҵ/ͭ����

��С��ҵ�����ʽ����(��ɱ���)�����յ�����ʱ������ڻ��Ͻ������뱣ֵ����֤��ռ�ýϸߣ���ͨ�����˿�����Ȩ��ֻ��֧��С��Ȩ���ɹ��ԭ�����ǵķ��ա�

�ܽ����ڻ�����Ȩռ�õ��ʽ��С��������������ȴ���ԷŴ�

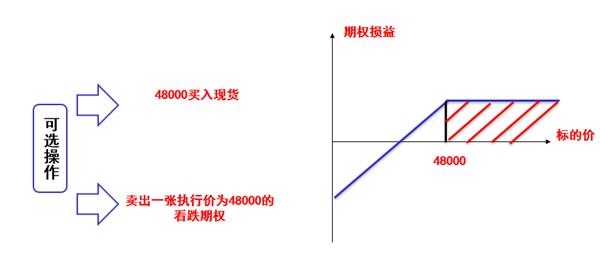

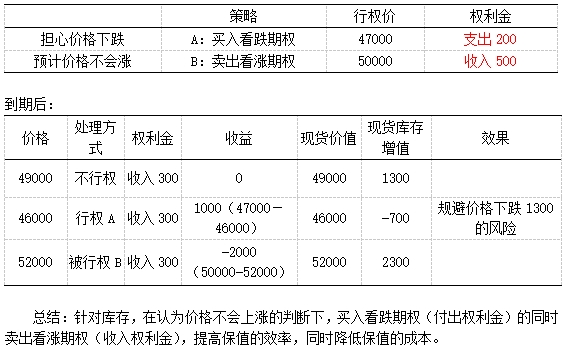

��������ͭұ������ó����/ͭ����

��ǰͭ��48000�����ļ۸��µ��ķ��գ�ͬʱԤ�Ƽ۸��ǡ�ϣ�����Ϳ�汣ֵ�ɱ���

�ܽ��Կ�棬����Ϊ�۸����ǵ��ж��£����뿴����Ȩ(����Ȩ����)��ͬʱ����������Ȩ(����Ȩ����)����߱�ֵ��Ч�ʣ�ͬʱ���ͱ�ֵ�ijɱ���

��Դ���ڻ��ձ���