波动率持续下滑

作者:王晓宝 2018/11/16 来源:期货日报

周四上证50ETF振荡上行,收盘于2.505,较前一日上涨1.21%,期权市场交投清淡,总体成交1183423手,其中认购成交691295手,较前一日增加39249手,认沽成交492128手,较前一交易日减少12544手。随着日内波幅降低,成交量有进一步降低可能,成交量PCR由0.77下跌至0.71,市场谨慎情绪有所改善。

持仓量继续上行,其中认购小幅减仓9562手至1409222手,而认沽则增仓31575手至1007590手,认购持仓始终高于认沽。主力11月合约中,认沽持仓710431手,少于认购持仓958809手,表明投资者对价格上行更为乐观。从持仓分布看,68%持仓集中在11月合约,以平值及浅虚值期权持仓最为密集,其中2.50执行价格的认购持仓近几个交易日涨幅较快,或将对后市走势形成支撑,密切关注该区域交投情况。

受波动率下行及时间价值衰减拖累,认沽期权全线下跌,最大跌幅50%,除12月个别虚值期权,认购期权几乎全线上涨,涨幅位于0.45%―28.57%。标的资产窄幅波动导致历史波动率下跌至27.96%,各月份合约隐含波动率虽处于较高水平,但近期回落明显,其中认购综合隐含波动率由30.63%下跌至29.72%,认沽则由30.51%下跌至30.25%。从标的市场表现看,期权隐含波动率仍有下降空间。

图为近一个月内成交量变化

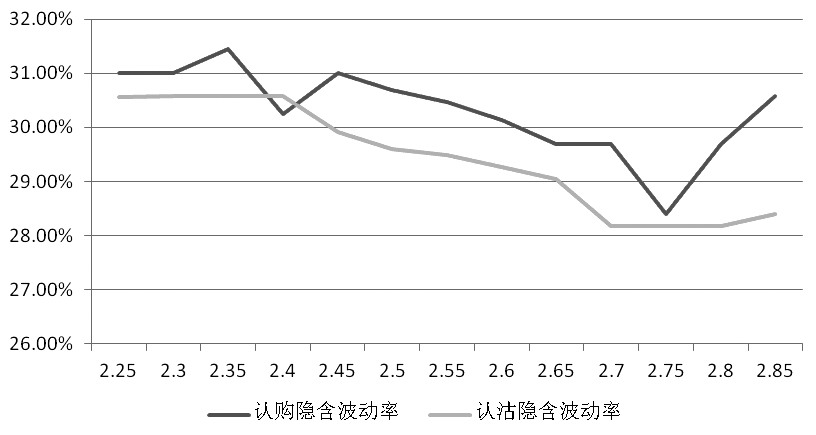

主力11月合约中,认购隐含波动率位于28.39%―33.2%之间波动,均值为30.52%,认沽则略弱于认购,均值29.79%,在28.17%―32.33%范围内波动,二者均呈现左偏结构,价差保持稳定。从期限结构看,近月合约隐含波动率明显高于远月,但各远月合约的价差不大。

综合来看,近期上证50ETF始终位于2.35―2.6范围内窄幅波动,市场情绪谨慎,短期料将处于振荡格局,操作上暂时避免方向性交易,建议以卖空期权,赚取时间价值为主,同时注意防控风险。

图为主力合约隐含波动率