聚丙烯 反弹难以持续

G20峰会期间中美领导人会晤使经贸摩擦缓和,俄罗斯和沙特达成石油延长限产协议,外围市场缓和,聚丙烯价格底部已经形成。

受G20峰会期间利好消息的提振,大宗商品出现触底反弹走势。在这个大背景下,聚丙烯期货主力1905合约逐步走高。不过,技术上看,本周前三个交易日,聚丙烯价格的反弹都受到60日均线的压制,整体弱势格局并没有改变。

外围好转 价格底部形成

近期商品市场的反弹很大程度上受外围环境的影响。其一,G20峰会期间,中美两国达成了协议,双方约定停止升级关税等贸易限制措施,包括不再提高现有针对对方的关税税率、不对其他商品出台新的加征关税措施。虽然这一约定只能保证中美经贸摩擦不再进一步恶化,但是其传达了积极的信号,市场对两国贸易争端导致经济下滑的担忧缓解。其二,俄罗斯和沙特就石油减产期限延长达成协议,两国开始干预持续下跌的油价,油价因此止跌企稳。

整体来看,造成前期化工品价格走低的主要原因是油价大幅下滑和中美爆发经贸摩擦,供求关系在其中发挥的是扩大跌幅的作用。目前,上述两个因素的利空效应出尽,甚至有向好迹象,表明商品市场底部已经形成。

结合聚丙烯1905合约的技术走势,其在11月就呈现出明显的抵抗式下跌,技术上已经夯实了底部。

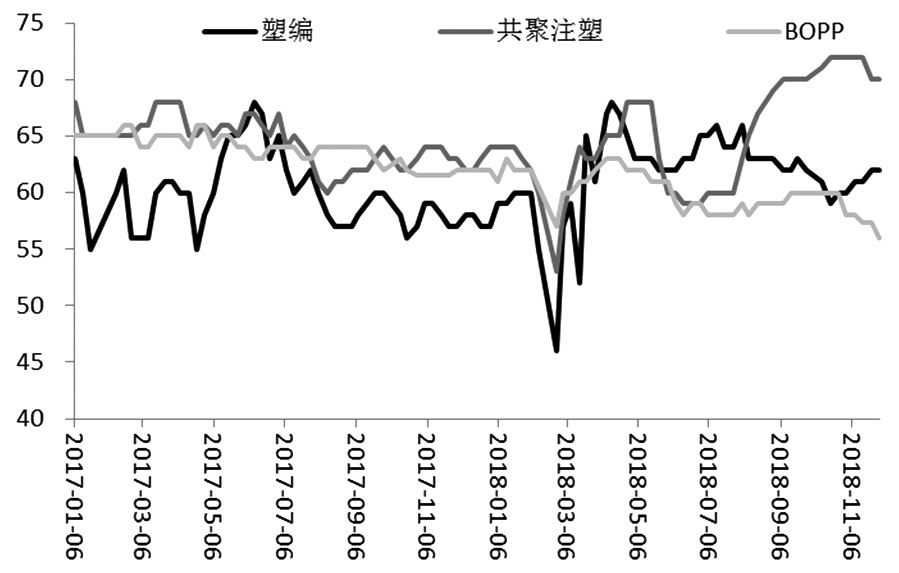

供大于需 上涨幅度有限

目前是聚丙烯下游的消费淡季,企业拿货意愿不高。截至11月底,塑编行业开工负荷为62%,与9月底持平;注塑行业的开工负荷为70%,也与9月底持平;BOPP行业的开工负荷为56%,较9月底下降4%。临近年关,塑编生产进入淡季,之前表现稍好的注塑行业,开工负荷也不理想。因此,春节集中备货之前,聚丙烯下游需求都难以出现明显好转。

由于消费不佳,近期,聚丙烯石化库存和社会库存持续增加,一定程度上价格承压。供应方面,10月底,消费旺季结束后,聚丙烯企业出现集中检修状况,经过1个月的检修,装置陆续复产,当前的开工负荷恢复到90%的高位。利润方面,由于原油和煤炭的价格涨幅领先于聚丙烯,造成聚丙烯生产利润下滑,目前,油头的生产利润在2500元/吨,煤头的生产利润在1500元/吨,均处于低位。装置集中检修期已过,企业由于利润下滑降低负荷的概率不大,后期势必存在修复利润的要求,而这需要通过涨价来实现,其可能激发企业的挺价意愿。

图为聚丙烯下游开工负荷

后市预测

受外围原油价格上涨和中美经贸摩擦缓和的影响,商品市场的系统性利空消除。不过,目前,聚丙烯消费进入淡季,库存又偏高,基本面的改善仍然需要时间。基于上述判断,预计聚丙烯价格底部已经形成,但短期内难以持续上涨,价格或在前期低点和60日线之间反复,因此建议空单止盈离场,多单则轻仓逢低减仓。 (作者单位:金石期货)

图为聚丙烯1901合约日线