流动性相对充足

作者:夏豪杰 2019/6/24 来源:期货日报

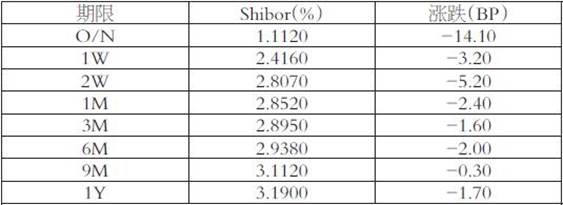

6月21,所有期限Shibor全部下跌,隔夜Shibor大跌14.10个基点,报收1.1120%,1周、2周、1个月、3个月、6个月、9个月、1年Shibor分别下跌3.20、5.20、2.40、1.60、2.00、0.30、1.70个基点,报收2.4160%、2.8070%、2.8520%、2.8950%、2.9380%、3.1120%、3.1900%。

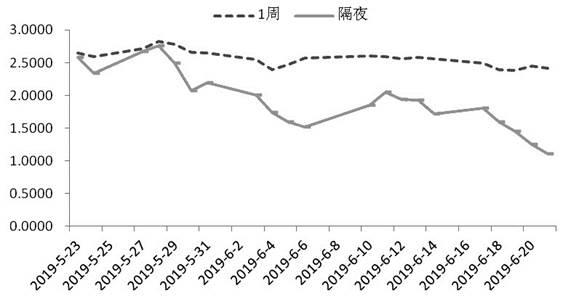

图为隔夜与1周利率

表为Shibor(人民币)报价

在公开市场操作方面,央行上周公开市场净投放2850亿元,维持半年末流动性的措施给市场较大的信心。6月17日央行第二次对农村商业银行实行较低的存款保证金,释放长期资金约1000亿元,同时开展14天期1500亿元的逆回购。上周Shibor整体下行,隔夜Shibor下跌至1.1120%的水平,显示了短期流动性的充足。一周Shibor也处在两个月的低位。在央行的持续维持短期流动性的措施下,上周中远期Shibor均出现显著下行,3个月、6个月、9个月、1年Shibor均显著下行,回落到5月初的低位水平。美联储近期讲话表现“鸽派”,市场预期美联储今年即将降息,人民币兑美元汇率近期随着美联储预期降息而走强。为国内央行营造低利率环境赢得了较好的外部环境。国内方面来看,CPI上升压力也有所减弱,央行仍有投放货币维持半年末宽松流动性的操作空间。