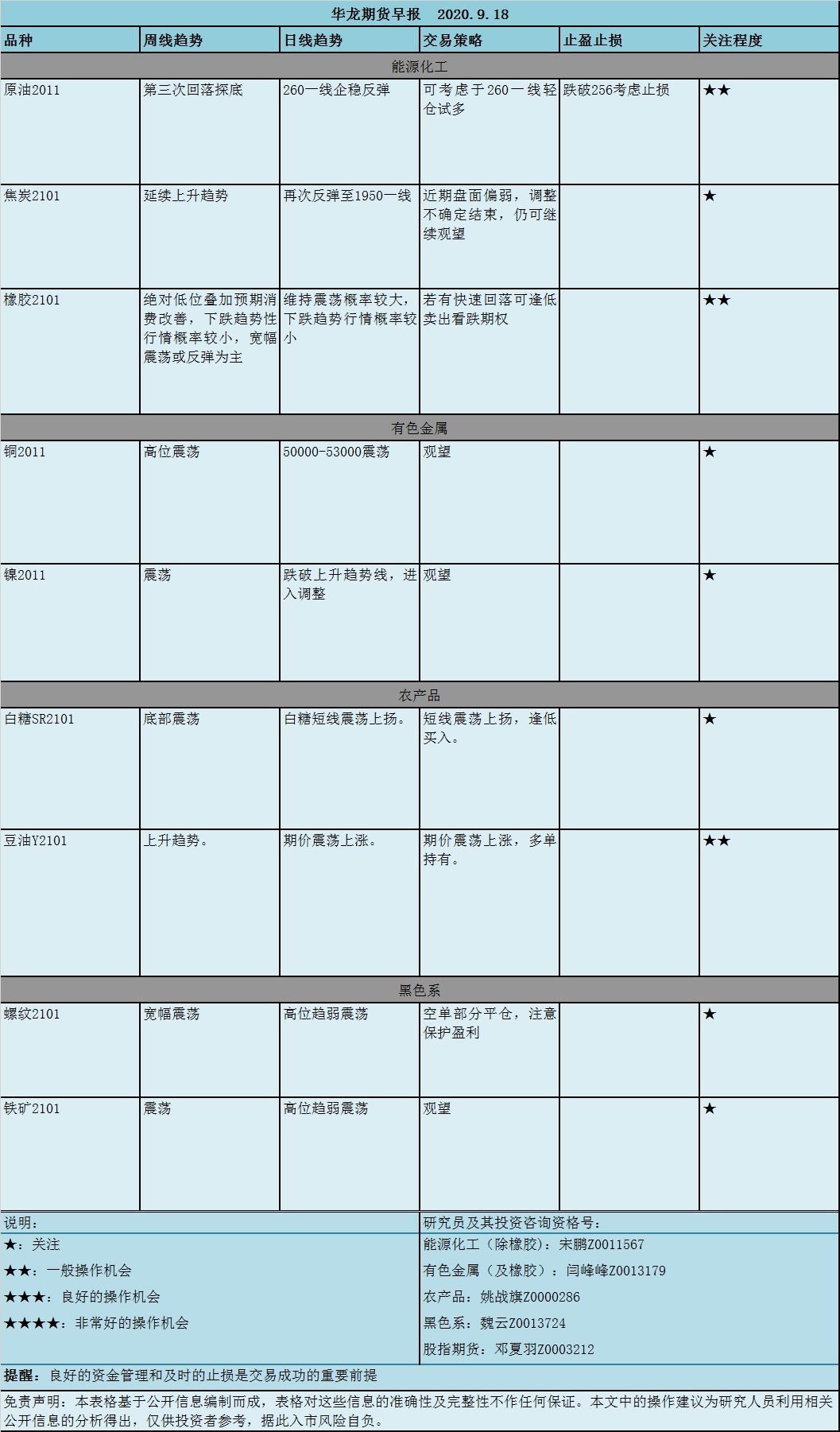

华龙期货每日策略参考(2020.9.18)

投资咨询姚战旗:

【 农产品早评】

2020.9.18

油脂:油脂期价大幅上扬,继续创出 近期新高,豆油和菜油期价更是创出2013年以来的新高。国内油脂市场报价继续上涨,现在全国一级豆油普遍报价在7400元左右,是2014年以来的价格最高点。数据显示中国加快采购美国大豆,导致CBOT大豆大幅上涨。隔夜美国民间出口商向中国出口销售32.7万吨大豆,美国农业部已经连续第九个工作日确认中国订单。今年是油强粕弱的一年,生猪养殖恢复仍需时日,近期在美豆大幅上行的背景下,豆油上涨的动力较足,增产季背景下马来棕油产量不及往年,而两大需求国中国和印度棕油库存都处于低位,印度在7、8月进行大量补库,但植物油总量仍偏低,印马冲突、新冠疫情带来的冲击已逐步抹平,加之原油价格企稳,这些都有利于油脂重心上移。油脂市场中长线底部形成以后,后市震荡上扬是主基调。短线操做上Y2101合约多单持有。

粕类:沿海豆粕价格3020-3090元/吨一线,上涨10-30元/吨。当前南美大豆库存基本见底,市场开始关注南美出现的拉尼娜天气苗头,如果该题材持续发酵,全球豆类价格将继续拓展上行空间。在美豆保持强势反弹之际,国内豆粕市场因成本驱动将易涨难跌,国内饲料需求向好,做多仍然是主旋律。短期豆粕以震荡上扬为主,操作上M2101合约多单持有。

(农产品研究员 姚战旗)

魏云:

【 黑色系早评】

2020.9.18

螺纹:据mysteel,本周螺纹钢周度产量372.6万吨,环比上升1.06万吨,钢厂库存355.28万吨,环比下降2.89万吨,社会库存881.1万吨,环比下降12.48万吨。钢材五大品种产量合计1097.26万吨,环比上升4.08万吨,两库库存2233.78万吨,环比下降8.48万吨。据中钢协统计,9月上旬重点钢企粗钢日均产量213.66万吨,旬环比下降1.09%,同比增长6.73%,重点钢铁企业钢材库存量为1326.90万吨,旬环比增加89.94万吨,增幅7.27%。近期建材成交数据有所下滑,此前市场乐观的金九银十的旺需预期或存有下调风险,目前黑色价格的回调反映了9月开局的需求不及预期,在需求进度不及预期的情况下,钢材整体延续累库后的库存压力也相应增加,同时近期高位矿价的回落对钢价的成本支撑因素后期将相应弱化,钢价整体弱势,近两日有短暂企稳迹象。策略方面,rb2101合约空单部分平仓,注意保护盈利。

铁矿:据mysteel统计,9月14日45港铁矿库存总量11501.92万吨(9月10日11456.45万吨,9月7日11449.83万吨)。上周铁矿石全球发运总量3266.4万吨,环比增加307.5万吨,澳巴发运总量2633.7万吨,环比增加259.2万吨,其中澳大利亚发往中国量1516.9万吨,环比增加160.4万吨;巴西发货总量816.8万吨,环比增加73.9万吨。铁矿发运量目前保持增长态势,6月以来港口库存整体处于回升趋势之中,走势方面,铁矿2101合约在此前870元/吨附近承压回落后走势转弱,近两日有暂时企稳迹象,策略方面,铁矿以观望为主。

(黑色系研究员 魏云)

宋鹏:

【原油早评】

2020.9.18

原油2011合约昨日延续反弹。近期美国墨西哥湾飓风再次提振油价,从基本面看,美国石油战略储备继续减少,原油净进口量减少,原油加工量增加,原油产量减少,同期美国汽油库存减少而馏分油库存增加。具体来看,美国能源信息署数据显示,截止9月11日当周,美国原油库存量4.96045亿桶,比前一周下降439万桶;美国汽油库存总量2.31524亿桶,比前一周下降38万桶;馏分油库存量为1.79306亿桶,比前一周增长346万桶。原油库存比去年同期高18.9%;比过去五年同期高14%;汽油库存比去年同期高0.8%;比过去五年同期高3%;馏份油库存比去年同期高31.2%,比过去五年同期高22%。美国炼厂加工总量平均每天1348.8万桶,比前一周增加70.9万桶;炼油厂开工率75.8%,比前一周增长4.0个百分点。上周美国原油进口量平均每天500.8万桶,比前一周减少41.6万桶。过去的一周,美国石油战略储备6.45733亿桶,下降了213万桶。目前基本面看,需求端仍没有大的改观,油价仍没有根本利好。从操作看,回落后做多较为稳健,可考虑在260一线轻仓试多,跌破256考虑止损。

(能化研究员:宋鹏)

【焦炭早评】

2020.9.18

焦炭2101合约昨日继续小幅反弹,再次到达1950一线。从基本面看,焦炭市场偏强运行,对于焦企第三轮提涨主流钢厂暂未接受。供应端方面,焦企利润丰厚下生产积极,开工高位,厂内基本无库存,出货情况良好,焦企心态较为乐观看好后市。需求方面,钢厂高炉持续高位开工,对焦炭需求旺盛,个别钢厂库存小幅下降,处于较低水平,但因当前钢材盈利不佳,钢厂对焦炭提涨抵触较强,部分钢厂认为节后焦价或将迎来第一轮回落。从操作来看,目前调整不确定结束,仍可再观望一下。

(能化研究员:宋鹏)

闫峰峰:

【橡胶早评】 2020.9.18

9月17日全乳胶现货报价处于11580-12000元/吨,橡胶在油价的冲击下,胶价或将形成短期低点。当前橡胶行情的主导因素是,历史底部区域及年度供应过剩背景下的预期消费好转所驱动的反弹,但当前季节性因素以及原油价格下跌形成利空。下游消费数据方面,2020年8月份,我国重卡市场销售12.8万辆,环比下降8%,同比增长75%。1-8月,重卡市场累计销售约108.35万辆,累计同比增长35%,涨幅继续扩大,8月狭义乘用车产量为164.4万台,同比下滑0.2%,零售销量为170.3万台,同比增长8.9%,乘用车9月第一周的日均零售是3.0万辆,同比增长6%,环比8月第一周增长8%。9月第二周的日均零售是4.3万辆,同比增长39%。轮胎产量及出口数据较好,2020年7月全国橡胶轮胎外胎产量为7466万条,累计值为42438.2万条,同比增长5.5%,累计下降14%,中国8月橡胶轮胎外胎产量为7710.4万条,同比增13.4%。1-8月橡胶轮胎外胎产量较上年同期减少8.4%至5.01085亿条。轮胎开工率上周相对持平,目前处于70%-75%之间,2020年8月中国进口天然及合成橡胶(含胶乳)合计69.9万吨,同比增30%,说明中国需求较好,供需平衡方面,产销均有下降,但产量下降不及消费下降,据ANRPC,2020年前七个月,全球天胶产量同比下降8.9%,全球天胶消费量同比下降14%,预计2020年全球天胶产量同比下降4.9%至1314.9万吨,全球消费量同比下降8.9%至1254.4万吨。国内期货库存上周五大幅增加,总体而言,下半年橡胶消费相对乐观。历史绝对低位维持震荡或反弹概率较大,下跌趋势概率较小,但全年度仍然供给过剩,反弹行情反复,趋势性较差,操作上以逢低卖出看跌期权为主,不建议追高。(橡胶研究员:闫峰峰)

【铜早评】 2020.9.18

铜2011合约维持50000-53000震荡,供给方面,《固废法》的施行抑制进口废铜的贸易积极性,国内废铜供应偏紧,据相关消息,今年中国废铜进口料下滑50%,中国在2019年进口了149万吨废铜,铜矿供给方面,头号铜产国智利再延长国家灾难状态90天,该国8月份的铜出口额为27.6亿美元,较7月份下降11%,这是该国自1月份以来最大的跌幅,而之前该国铜产量一直维持在疫情前的水平,秘鲁主要出口产品铜实际上已经恢复到COVID-19之前的水平,国内铜生产方面,8月份,中国电解铜产量为81.05万吨,环比增加8.14%,同比增加5.58%。1-8月中国电解铜产量累计为599.44万吨,累计同比增加3.39%,2020年7月中国进口精炼铜共55.5万吨,环比增加14.24%,同比增加89.93%;1-7月份累计进口248.1万吨,累计同比增加33.74%,需求端方面,8月铜下游消费数据依然强劲,8月电线电缆企业开工率为97.02%,环比减少4.60个百分点,同比增加5.86个百分点,8月废铜制杆企业开工率为68.28%,环比下降1.13个百分点,同比大幅上升17.37个百分点。中长期的需求支撑是,预期房地产竣工面积的增加带来的铜的需求的增加,而季节性淡季也将结束,LME库存下降明显,LME库存处于十年以来低位,对外盘价格形成较明显支撑,走势上,目前仍在50000-53000震荡区间内运行,或将维持高位偏强震荡,追高风险较大,但下跌趋势概率亦较小。(铜研究员:闫峰峰)