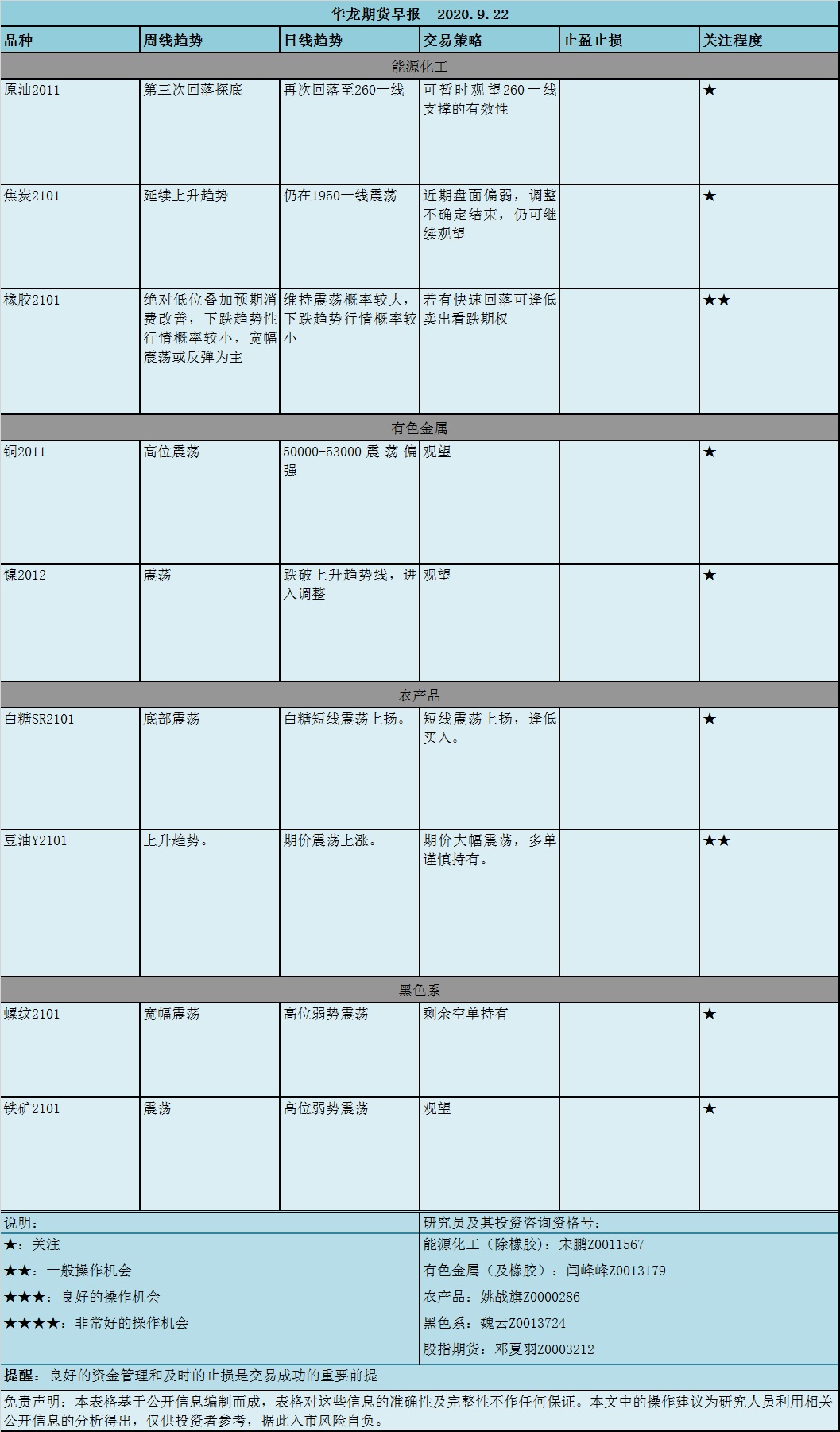

»ӘБъЖЪ»хГҝИХІЯВФІОҝјЈЁ2020.9.22Ј©

ОәФЖ:

Ўҫ әЪЙ«ПөФзЖАЎҝ

2020.9.22

ВЭОЖЈәҫЭmysteelЈ¬ЙПЦЬВЭОЖёЦЦЬ¶ИІъБҝ372.6Нт¶ЦЈ¬»·ұИЙПЙэ1.06Нт¶ЦЈ¬ёЦі§ҝвҙж355.28Нт¶ЦЈ¬»·ұИПВҪө2.89Нт¶ЦЈ¬Йз»бҝвҙж881.1Нт¶ЦЈ¬»·ұИПВҪө12.48Нт¶ЦЎЈёЦІДОеҙуЖ·ЦЦІъБҝәПјЖ1097.26Нт¶ЦЈ¬»·ұИЙПЙэ4.08Нт¶ЦЈ¬БҪҝвҝвҙж2233.78Нт¶ЦЈ¬»·ұИПВҪө8.48Нт¶ЦЎЈҫЭЦРёЦРӯНіјЖЈ¬9ФВЙПС®ЦШөгёЦЖуҙЦёЦИХҫщІъБҝ213.66Нт¶ЦЈ¬С®»·ұИПВҪө1.09%Ј¬Н¬ұИФціӨ6.73%Ј¬ЦШөгёЦМъЖуТөёЦІДҝвҙжБҝОӘ1326.90Нт¶ЦЈ¬С®»·ұИФцјУ89.94Нт¶ЦЈ¬Фц·щ7.27%ЎЈҪшИл9ФВТФАҙЈ¬ҪЁІДіЙҪ»КэҫЭХыМеУРЛщПВ»¬Ј¬ҙЛЗ°КРіЎАЦ№ЫөДҪрҫЕТшК®өДНъРиФӨЖЪ»тҙжУРПВөч·зПХЈ¬ҪьЖЪәЪЙ«јЫёсөД»Шөч·ҙУіБЛДҝЗ°өДРиЗуІ»ј°ФӨЖЪЈ¬ёЦІДХыМеСУРшАЫҝвәуөДҝвҙжС№БҰТІПаУҰФцјУЈ¬Н¬КұҪьЖЪёЯО»ҝујЫөД»ШВд¶ФёЦјЫөДіЙұҫЦ§іЕТтЛШәуЖЪҪ«ПаУҰИх»ҜЈ¬ёЦјЫХыМеИхКЖЎЈЧтТ№КЬНвЕМУ°ПмЈ¬ұЬПХЗйРчЙПЙэЈ¬ЙМЖ·ІЁ¶ҜФцјУЎЈІЯВФ·ҪГжЈ¬ФЪrb2101әПФјҝХөҘФЪІҝ·ЦЖҪІЦәуКЈУаІЦО»іЦУРЎЈ

МъҝуЈәҫЭmysteelНіјЖЈ¬ЙПЦЬЦР№ъ45ёЫөҪёЫЧЬБҝөҪёЫБҝ2163.1Нт¶ЦЈ¬»·ұИјхЙЩ303.5Нт¶ЦЎЈЙПЦЬИ«№ъ45ёцёЫҝЪҪшҝЪМъҝуҝвҙжОӘ11492.81Нт¶Ц Ј¬ҪПЗ°Т»ЦЬ»·ұИФцјУ36.36 Нт¶ЦЈ»ИХҫщКиёЫБҝ317.60Нт¶ЦЈ¬»·ұИФцјУ3.77Нт¶ЦЎЈ9ФВ14ИХ45ёЫМъҝуҝвҙжЧЬБҝ11501.92Нт¶ЦЈЁ9ФВ10ИХ11456.45Нт¶ЦЈ¬9ФВ7ИХ11449.83Нт¶ЦЈ©ЎЈМъҝу·ўФЛБҝДҝЗ°ұЈіЦФціӨМ¬КЖЈ¬6ФВТФАҙёЫҝЪҝвҙжХыМеҙҰУЪ»ШЙэЗчКЖЦ®ЦРЎЈЧтТ№КЬНвЕМУ°ПмЈ¬НвЕМ№ЙКРУлҙуЧЪЙМЖ·ЕМЦРЙұөшЈ¬ұЬПХЗйРчЙПЙэЈ¬ІЁ¶ҜФцјУЈ¬ІЯВФ·ҪГжЈ¬МъҝуТФ№ЫНыОӘЦчЎЈ

ЈЁәЪЙ«ПөСРҫҝФұ ОәФЖЈ©

ЛОЕф:

ЎҫФӯУНФзЖАЎҝ

2020.9.22

ФӯУН2011әПФјЧтИХТ№ЕМФЩҙОПВМҪ260Т»ПЯЎЈәк№ЫГжј°»щұҫГжЧЬМеИФЖ«ИхЈ¬№ъјКТЯЗйИФОҙөГөҪУРР§ҝШЦЖЈ¬КјЦХС№ЦЖЧКұҫКРіЎЙПХЗЈ¬ФЪҙЛұіҫ°ПВЈ¬»щұҫГжјҙұгУРАыәГЈ¬ТІДСТФМбХсјЫёсУРР§ЙПХЗЈ¬ҪьЖЪЈ¬Д«ОчёзНем«·зөјЦВГА№ъФӯУНјхІъёь¶аКЗ¶МЖЪРРОӘЈ¬¶ФУНјЫДСУРіЦРшРФМбХсЈ¬ІўЗТҪьЖЪАыұИСЗФӯУНҪ«№©УҰКРіЎЈ¬ТІКЗУНјЫЧЯЗҝөДёәГжТтЛШЈ¬ТтҙЛЈ¬ҪьЖЪЈ¬ФӯУН»щұҫГжАыәГТІ·ҰБҰЈ¬ФӨјЖ¶МЖЪДЪУНјЫДСУРКөЦКРФЙПХЗЈ¬јМРшөЧІҝХрөҙөДёЕВКҪПҙуЎЈҙУІЩЧчҝҙЈ¬¶МПЯҝЙјМРш№ЫНы260Т»ПЯЧЯКЖЎЈ

ЈЁДЬ»ҜСРҫҝФұЈәЛОЕфЈ©

ЎҫҪ№МҝФзЖАЎҝ

2020.9.22

Ҫ№Мҝ2101әПФјЧтИХТ№ЕМЛжЙМЖ·ХыМеҙуөшәу·ҙөҜЈ¬ИФФЪ1950Т»ПЯХыАнЎЈҙУ»щұҫГжҝҙЈ¬Ҫ№МҝјЫёсФЭОИФЛРРЈ¬ЦчБчёЦі§ФЭОҙҪУКЬҪ№МҝөЪИэВЦМбХЗЎЈДҝЗ°Ҫ№»ҜҝӘ№ӨИФФЪёЯО»Ј¬Ҫ№Жуіц»хЗйҝцБјәГЈ¬МбХЗРДМ¬»эј«Ј»ПВУОёЦі§УЙУЪЦХ¶ЛРиЗуОҙГчПФәГЧӘЈ¬¶ФұҫВЦМбХЗөДөЦҙҘЗйРчИФФЪЈ¬ө«КЬөҪёЯВҜҝӘ№ӨіЦРшёЯО»өюјУҪЪјЩИХЗ°Ҫ№МҝІ№ҝвРиЗуөДУ°ПмЈ¬¶МЖЪІ№ҝвРиЗуҪПЗҝЈ»ёЫҝЪјҜёЫ·Е»әЈ¬ГіТЧЙМІЙ№әЧӘҪчЙчЈ¬ГіТЧЧКФҙҪ»Н¶Т»°гЈ¬ЧЫәПАҙҝҙЈ¬Ҫ№МҝөЪИэВЦМбХЗВдөШөДҝЙДЬРФҪПҙуЈ¬ПЦ»хДҝЗ°ЧЯКЖИФЖ«ЗҝЈ¬¶ФЖЪ»хИФУРЦ§іЕЎЈҙУІЩЧчАҙҝҙЈ¬ДҝЗ°өчХыІ»И·¶ЁҪбКшЈ¬ИФҝЙФЩ№ЫНыТ»ПВЎЈ

ЈЁДЬ»ҜСРҫҝФұЈәЛОЕфЈ©

Н¶ЧКЧЙСҜТҰХҪЖм:

Ўҫ Е©ІъЖ·ФзЖАЎҝ

2020.9.22

УНЦ¬ЈәУНЦ¬ЖЪјЫјМРшҙу·щЙПСпЈ¬¶№УНјМРшҙҙіц7472өДРВёЯЈ¬ІЛУНЖЪјЫҙҙіц9425өДРВёЯЈ¬ө«Т№ЕМФЪХыМеКРіЎЖ«ҝХөД·ХО§ПВҙу·щ»ШВдЎЈПЦ»хСШәЈТ»ј¶¶№УНПЦ»хұЁјЫ7620Јӯ7720ФӘ/¶ЦЈ¬24¶ИЧШйөУНұЁјЫ6930Јӯ6980ФӘ/¶ЦЎЈЙПЦЬУНі§ҝӘ»ъВКі¬ёЯЦЬ¶ИС№ХҘҙ󶹸Яҙп 218 Нт¶ЦЈ¬¶№ЖЙөДМб»хБҝФЩҙОҙҙПВјЗВјЈ¬ХвТІОӘ¶МЖЪ¶№УНөД№©УҰҙшАҙТ»ЛҝөЈУЗәНІ»И·¶ЁРФЎЈ№ъДЪҙ󶹲ɹәТміЈ»эј«Ј¬¶№ЖЙКөјКәНН¶»ъРиЗуЙРәГЈ¬ОҙАҙ¶№УНҝвҙжПВҪө·щ¶ИҝЙДЬІ»ј°ФӨЖЪЎЈІўЗТ¶№УНҪшҝЪҙ°ҝЪҙтҝӘЈ¬Из№ыјУЙПЙэЛ®өДПЦ»х»щІоЈ¬ҝЙТФКөПЦХэПтАыИуЎЈҫӯ№эіЦРшөДҙу·щЙПХЗЦ®әуЈ¬ҪьЖЪУНЦ¬»ШВдХыАнөДҝЙДЬФҪАҙФҪҙ󣬶МПЯЧ·¶а·зПХҪПҙуЈ¬РиҪчЙчЎЈУНЦ¬КРіЎЦРіӨПЯөЧІҝРОіЙТФәуЈ¬әуКРХрөҙЙПСпКЗЦч»щөчЎЈ¶МПЯІЩЧцЙПY2101әПФј¶аөҘјхІЦіЦУРЎЈ

ЖЙАаЈәСШәЈ¶№ЖЙјЫёс3070-3140ФӘ/¶ЦТ»ПЯЈ¬ІЁ¶Ҝ10-20ФӘ/¶ЦЎЈCBOTҙу¶№ЖЪ»хСУРшЕЈКРРРЗеЈ¬ІўҙҙПВБҪДкёЯО»Ј¬Ҫ»ТЧЙМіЖЈ¬ТтИ«ЗтЧоҙуВтјТЦР№ъјМРшГҝИХ№әВтГА№ъҙ󶹡ЈФЪ№эИҘ19ёцҪ»ТЧИХЦРГА¶№КРіЎУР17ёцҪ»ТЧИХЙПХЗЈ¬ІўЗТБ¬РшБщЦЬ·ҙөҜЈ¬ЕЈКРМШХчҪПОӘПФЦшЎЈАҙЧФЦР№ъөДНъКўРиЗ󲻶ПОӘГА¶№·ҙөҜЧўИл¶ҜБҰЈ¬ГсјдіцҝЪЙМЦЬОеПтГА№ъЕ©ТөІҝұЁёжПтЦР№ъіцКЫ13.2Нт¶Цҙ󶹣¬КЗГА№ъЕ©ТөІҝБ¬РшөЪК®ёцҪ»ТЧИХРыІј¶Ф»Әҙ󶹳цҝЪЈ¬ұЁёжПтОҙЦӘДҝөДөШіцҝЪПъКЫ10Нт¶Цҙ󶹡Ј№ъДЪ·ҪГжЈ¬ЦРЗп№ъЗмЛ«ҪЪҪ«ЦБЈ¬ҪЪЗ°ұё»хТСҫӯҪУҪьОІЙщЈ¬ө«ЕМГжјбНҰТФј°ҪЪЗ°ИФУРұё»хФӨЖЪПВЈ¬№Өі§ИФФЪЕ¬БҰМ§ЙэРРЗйЎЈө«¶№ЖЙјЫёсФЪҫӯ№эБ¬РшЙПХЗЦ®әуөчХыөДС№БҰТІФҪАҙФҪҙуЎЈ¶МЖЪ¶№ЖЙТФХрөҙОӘЦчЈ¬ІЩЧчЙПM2101әПФј¶аөҘјхІЦіЦУРЎЈ

ЈЁЕ©ІъЖ·СРҫҝФұ ТҰХҪЖмЈ©

ЎЎЎЎ

гЖ·е·е:

ЎҫПрҪәФзЖАЎҝ 2020.9.22

9ФВ21ИХИ«ИйҪәПЦ»хұЁјЫҙҰУЪ11750-12200ФӘ/¶ЦЈ¬өұЗ°ПрҪәРРЗйөДЦчөјТтЛШКЗЈ¬АъК·өЧІҝЗшУтј°Дк¶И№©УҰ№эКЈұіҫ°ПВөДФӨЖЪПы·СәГЧӘЛщЗэ¶ҜөД·ҙөҜЈ¬№©ёш·ҪГжЈ¬МЁ·зЎ°әмПјЎұҙшАҙЗҝҪөУкЈ¬ФміЙМ©№ъ22ё®ФвәйФЦЛБЕ°Ј¬¶ФёоҪәРОіЙТ»¶ЁУ°ПмЈ¬М©№ъХюё®О¬ОИҪәјЫТвФёЗҝБТЈ¬јУҝмІйҙҰұҫ№ъҙтС№ПрҪәјЫёсәНБЛҪвЛҪИЛПрҪәҝвҙжөДЗйҝцЎЈПВУОПы·СКэҫЭ·ҪГжЈ¬2020Дк8ФВ·ЭЈ¬ОТ№ъЦШҝЁКРіЎПъКЫ12.8НтБҫЈ¬»·ұИПВҪө8%Ј¬Н¬ұИФціӨ75%ЎЈ1-8ФВЈ¬ЦШҝЁКРіЎАЫјЖПъКЫФј108.35НтБҫЈ¬АЫјЖН¬ұИФціӨ35%Ј¬ХЗ·щјМРшА©ҙуЈ¬8ФВПБТеіЛУГіөІъБҝОӘ164.4НтМЁЈ¬Н¬ұИПВ»¬0.2%Ј¬БгКЫПъБҝОӘ170.3НтМЁЈ¬Н¬ұИФціӨ8.9%Ј¬іЛУГіө9ФВөЪТ»ЦЬөДИХҫщБгКЫКЗ3.0НтБҫЈ¬Н¬ұИФціӨ6%Ј¬»·ұИ8ФВөЪТ»ЦЬФціӨ8%ЎЈ9ФВөЪ¶юЦЬөДИХҫщБгКЫКЗ4.3НтБҫЈ¬Н¬ұИФціӨ39%ЎЈВЦМҘІъБҝј°іцҝЪКэҫЭҪПәГЈ¬2020Дк7ФВИ«№ъПрҪәВЦМҘНвМҘІъБҝОӘ7466НтМхЈ¬АЫјЖЦөОӘ42438.2НтМхЈ¬Н¬ұИФціӨ5.5%Ј¬АЫјЖПВҪө14%Ј¬ЦР№ъ8ФВПрҪәВЦМҘНвМҘІъБҝОӘ7710.4НтМхЈ¬Н¬ұИФц13.4%ЎЈ1-8ФВПрҪәВЦМҘНвМҘІъБҝҪПЙПДкН¬ЖЪјхЙЩ8.4%ЦБ5.01085ТЪМхЎЈВЦМҘҝӘ№ӨВКЙПЦЬПа¶ФіЦЖҪЈ¬ДҝЗ°ҙҰУЪ70%-75%Ц®јдЈ¬2020Дк8ФВЦР№ъҪшҝЪМмИ»ј°әПіЙПрҪәЈЁә¬ҪәИйЈ©әПјЖ69.9Нт¶ЦЈ¬Н¬ұИФц30%Ј¬ЛөГчЦР№ъРиЗуҪПәГЈ¬№©РиЖҪәв·ҪГжЈ¬ІъПъҫщУРПВҪөЈ¬ө«ІъБҝПВҪөІ»ј°Пы·СПВҪөЈ¬ҫЭANRPCЈ¬2020ДкЗ°ЖЯёцФВЈ¬И«ЗтМмҪәІъБҝН¬ұИПВҪө8.9%Ј¬И«ЗтМмҪәПы·СБҝН¬ұИПВҪө14%Ј¬ФӨјЖ2020ДкИ«ЗтМмҪәІъБҝН¬ұИПВҪө4.9%ЦБ1314.9Нт¶ЦЈ¬И«ЗтПы·СБҝН¬ұИПВҪө8.9%ЦБ1254.4Нт¶ЦЎЈ№ъДЪЖЪ»хҝвҙжЙПЦЬОеҙу·щФцјУЈ¬ЧЬМе¶шСФЈ¬ПВ°лДкПрҪәПы·СПа¶ФАЦ№ЫЎЈАъК·ҫш¶ФөНО»О¬іЦХрөҙ»т·ҙөҜёЕВКҪПҙуЈ¬ПВөшЗчКЖёЕВКҪПРЎЈ¬ө«И«Дк¶ИИФИ»№©ёш№эКЈЈ¬·ҙөҜРРЗй·ҙёҙЈ¬ЗчКЖРФҪПІоЈ¬ІЩЧчЙПТФ·көНВфіцҝҙөшЖЪИЁОӘЦчЈ¬І»ҪЁТйЧ·ёЯЎЈЈЁПрҪәСРҫҝФұЈәгЖ·е·еЈ©

ЎҫНӯФзЖАЎҝ 2020.9.22

Нӯ2011әПФјО¬іЦ50000-53000ХрөҙЈ¬КЬГАФӘЙПХЗј°53000Т»ПЯС№БҰС№ЦЖ»ШВдЈ¬№ъјКНӯТөСРҫҝЧйЦҜФЪТ»·вөзЧУУКјюұЁёжЦРұнКҫЈ¬6ФВНӯКРіЎ№©УҰ¶МИұА©ҙуЦБ19.2Нт¶ЦЈ¬№©ёш·ҪГжЈ¬Ў¶№М·П·ЁЎ·өДК©РРТЦЦЖҪшҝЪ·ПНӯөДГіТЧ»эј«РФЈ¬№ъДЪ·ПНӯ№©УҰЖ«ҪфЈ¬ҫЭПа№ШПыПўЈ¬ҪсДкЦР№ъ·ПНӯҪшҝЪБППВ»¬50%Ј¬ЦР№ъФЪ2019ДкҪшҝЪБЛ149Нт¶Ц·ПНӯЈ¬8ФВ·ЭЈ¬ЦР№ъөзҪвНӯІъБҝОӘ81.05Нт¶ЦЈ¬»·ұИФцјУ8.14%Ј¬Н¬ұИФцјУ5.58%ЎЈ1-8ФВЦР№ъөзҪвНӯІъБҝАЫјЖОӘ599.44Нт¶ЦЈ¬АЫјЖН¬ұИФцјУ3.39%Ј¬2020Дк7ФВЦР№ъҪшҝЪҫ«Б¶Нӯ№І55.5Нт¶ЦЈ¬»·ұИФцјУ14.24%Ј¬Н¬ұИФцјУ89.93%Ј»1-7ФВ·ЭАЫјЖҪшҝЪ248.1Нт¶ЦЈ¬АЫјЖН¬ұИФцјУ33.74%Ј¬РиЗу¶Л·ҪГжЈ¬8ФВНӯПВУОПы·СКэҫЭТАИ»ЗҝҫўЈ¬8ФВөзПЯөзАВЖуТөҝӘ№ӨВКОӘ97.02%Ј¬»·ұИјхЙЩ4.60ёц°Щ·ЦөгЈ¬Н¬ұИФцјУ5.86ёц°Щ·ЦөгЈ¬8ФВ·ПНӯЦЖёЛЖуТөҝӘ№ӨВКОӘ68.28%Ј¬»·ұИПВҪө1.13ёц°Щ·ЦөгЈ¬Н¬ұИҙу·щЙПЙэ17.37ёц°Щ·ЦөгЎЈЦРіӨЖЪөДРиЗуЦ§іЕКЗЈ¬ФӨЖЪ·ҝөШІъҝў№ӨГж»эөДФцјУҙшАҙөДНӯөДРиЗуөДФцјУЈ¬¶шјҫҪЪРФөӯјҫТІҪ«ҪбКшЈ¬LMEҝвҙжПВҪөГчПФЈ¬LMEҝвҙжҙҰУЪК®ДкТФАҙөНО»Ј¬¶ФНвЕМјЫёсРОіЙҪПГчПФЦ§іЕЈ¬ЧЯКЖЙПЈ¬ДҝЗ°ИФФЪ50000-53000ХрөҙЗшјдДЪФЛРРЈ¬»тҪ«О¬іЦёЯО»Ж«ЗҝХрөҙЈ¬Ч·ёЯ·зПХҪПҙуЈ¬ө«ПВөшЗчКЖёЕВКТаҪПРЎЎЈЈЁНӯСРҫҝФұЈәгЖ·е·еЈ©