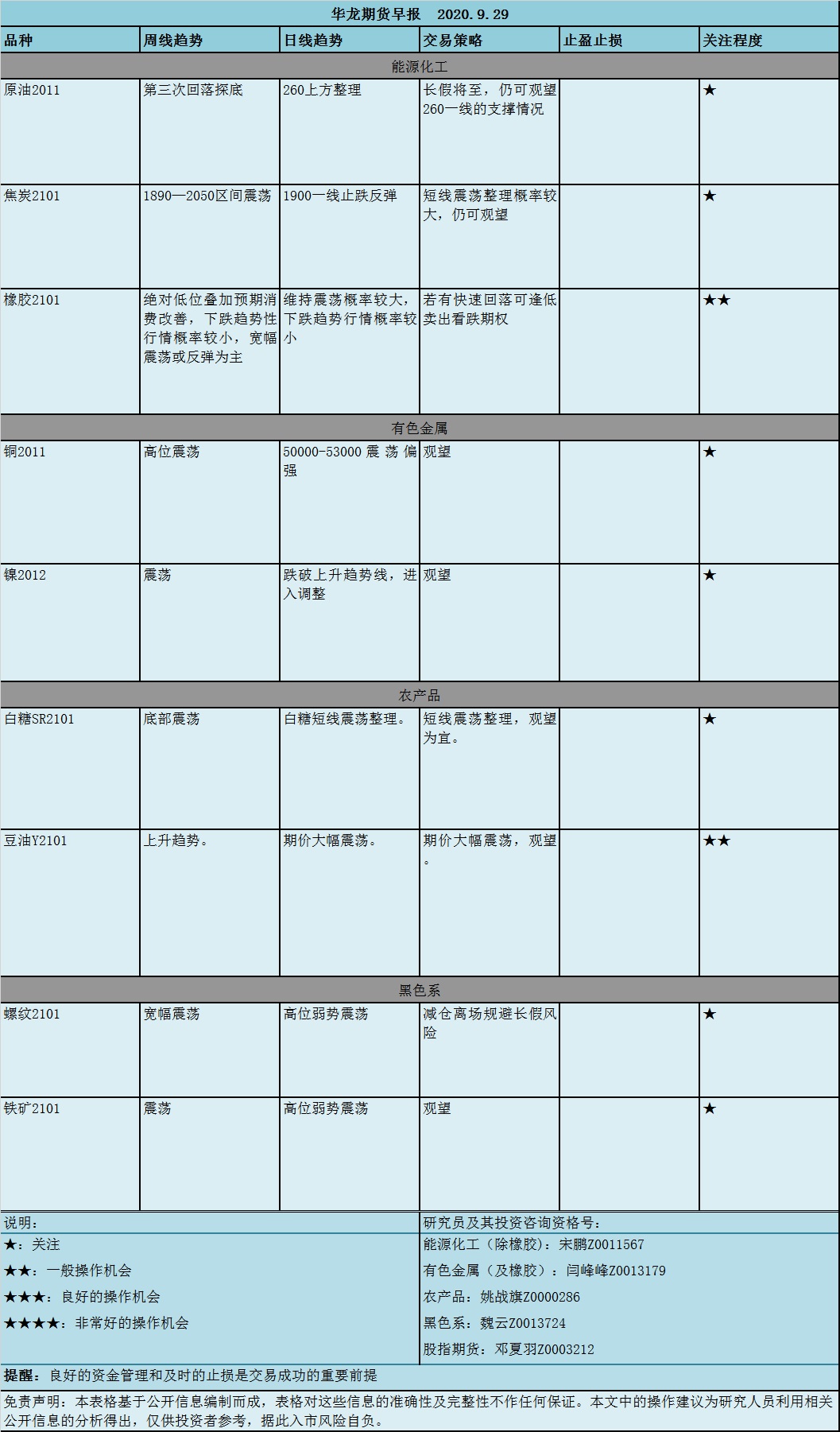

华龙期货每日策略参考(2020.9.29)

宋鹏:

【原油早评】

2020.9.29

原油2011合约目前在260一线整理。目前宏观面对疫情的担忧,仍是压制油价的主要因素,尤其是欧洲疫情反弹,美国疫情仍未得到控制,引发市场对经济和石油需求担忧,同时,美国初请失业金人数意外增加,使得投资者购买美元避险,美元飙升至逾二个月高位。并且,通胀预期受限以及美国下一轮刺激计划的不确定性,都打压风险商品市场气氛。从供给来看,通用电气公司的油田服务机构贝克休斯公布的数据显示,截止9月25日的一周,美国在线钻探油井数量183座,比前周增加4座;比去年同期减少530座,供给端目前无明显变化。综合来看,目前对需求端的担忧仍占主导,原油短期仍将偏弱运行。从操作看,长假将至,可继续观望260一线走势。

(能化研究员:宋鹏)

【焦炭早评】

2020.9.29

焦炭2101合约再次于1900一线反弹。从基本面看,第三轮提涨落地后国内焦炭市场暂稳运行。供应方面,焦企开工平稳,出货顺畅,贸易商询货较前期有所增加,焦炭供应仍处紧张局面;需求方面,钢厂生产积极性高,高炉开工率维持高位,整体需求好,刚需不减,部分库存偏低的钢厂采购仍旧积极,短期以补库为主,综合来看,目前焦炭供需两旺,部分企业焦炉有淘汰计划,焦炭仍有提涨预期,但终端市场利润收紧,近期有限产及检修计划,对焦炭市场走势有一定影响,需继续关注各环节库存及高炉开工变动情况。从操作来看,短线可能继续震荡调整,并且长假将至,节前观望为主。

(能化研究员:宋鹏)

魏云:

【 黑色系早评】

2020.9.29

螺纹:据wysteel,上周螺纹钢周度产量376.43万吨,环比上升3.83万吨,钢厂库存351.44万吨,环比下降3.84万吨,社会库存865.65万吨,环比下降15.45万吨,两库库存合计环比下降19.29万吨;钢材五大品种周度产量1092万吨,环比下降5.26万吨,两库库存合计2211.28万吨,环比下降22.5万吨。据中钢协统计,9月中旬重点统计钢铁企业平均日产粗钢214.56万吨,环比增长0.42%、同比增长1.94%;生铁189.56万吨,环比下降0.03%、同比增长0.47%;钢材204.52万吨,环比增长2.3%,同比增长4.05%。在9月中上旬需求不及预期的影响下,钢价承压回落,上周需求水有所回升,期钢在3500元/吨附近受到支撑有所企稳,策略方面,rb2101空单于节前平仓或降至较低仓位,规避节日外盘风险。

铁矿:据mysteel,上周全国45港铁矿石到港量2452.6万吨,环比增加289.5万吨;北方六港到港总量为1352.7万吨,环比增加320.4万吨。据mysteel统计,上周 全国45个港口进口铁矿库存为11616.05万吨,环比增123.24万吨,日均疏港量312.89万吨,环比降4.71万吨。临近长假,铁矿以观望为主,以规避节日外盘风险。

(黑色系研究员 魏云)

投资咨询姚战旗:

【 农产品早评】

2020.9.29

油脂:油脂期价冲高回落。今日现货沿海一级豆油现货报价7200-7300元/吨,24度棕榈油报价6400-6500元/吨。油脂期价在从底部起来之后,经过连续大幅上涨之后,中期调整压力也越来越大,并且调整已经展开。预计油脂仍在大趋势仍将不断好转预期下,季节性节奏上料将先降后升。在国内油脂需求长期处于小幅稳定增长的市场背景下供应上升概率较大,但后期需关注美豆到港进度;而下游需求亦上升,但增幅受豆油收储影响,重点关注下游成交边际增长情况。总体而言,油脂市场进入牛市之后,牛市仍将延续,但中短期震荡整理才刚刚开始,短线由于跌幅过大会有所反弹。在操作上,策略暂时调整为观望等待。短线操做上Y2101合约观望等待机会。

粕类:沿海豆粕价格3030-3130元/吨一线,上涨10-20元/吨。美国大豆已经进入收割期,天气因素对市场的扰动基本结束。豆粕现货行情主流企稳,部分地区窄幅涨跌波动,现货行情并没有持续随盘下跌,因节前还有备货需求以及成本高企支撑。市场对中国需求及南美拉尼娜天气等因素的炒作尚未结束,美豆回调空间可能有限,国内豆粕现货节后仍有跟盘攀高可能。目前除了关注国内外基本面外,还要密切关注金融市场情绪变化以及外围疫情的对市场的影响。短期豆粕以震荡为主,操作上M2101合约观望等待机会。

(农产品研究员 姚战旗)

闫峰峰:

【橡胶早评】 2020.9.29

9月28日全乳胶现货报价处于11700-11220元/吨,当前橡胶行情的主导因素是,历史底部区域及年度供应过剩背景下的预期消费好转所驱动的反弹,供给方面,台风“红霞”带来强降雨,造成泰国27个府遭洪灾肆虐,对割胶形成一定影响,泰国政府维稳胶价意愿强烈,加快查处本国打压橡胶价格和了解私人橡胶库存的情况。下游消费数据方面,2020年8月份,我国重卡市场销售12.8万辆,环比下降8%,同比增长75%。1-8月,重卡市场累计销售约108.35万辆,累计同比增长35%,涨幅继续扩大,8月狭义乘用车产量为164.4万台,同比下滑0.2%,零售销量为170.3万台,同比增长8.9%,乘用车9月第一周的日均零售是3.0万辆,同比增长6%,环比8月第一周增长8%。9月第二周的日均零售是4.3万辆,同比增长39%。轮胎产量及出口数据较好,中国8月橡胶轮胎外胎产量为7710.4万条,同比增13.4%。1-8月橡胶轮胎外胎产量较上年同期减少8.4%至5.01085亿条。轮胎开工率上周相对持平,目前处于70%-75%之间,2020年8月中国进口天然及合成橡胶(含胶乳)合计69.9万吨,同比增30%,说明中国需求较好,供需平衡方面,产销均有下降,据ANRPC,2020年前7个月,全球天胶产量同比下降8.9%,全球天胶消费量同比下降14%,预计2020年全球天胶产量同比下降4.9%至1314.9万吨,全球消费量同比下降8.9%至1254.4万吨,国际三方橡胶理事会(ITRC)预计2020年剩余时间天然橡胶产量下降过程将持续到2021年初。国内主力结构净持仓仍然以净空为主,但上周大幅下降,期货库存相对平稳,但大幅低于去年同期,总体而言,下半年橡胶消费相对乐观。历史绝对低位维持震荡或反弹概率较大,下跌趋势概率较小,但全年度仍然供给过剩,反弹行情反复,趋势性较差,操作上以逢低卖出看跌期权为主,不建议追高,国庆长假适当减仓控制风险,轻仓过节为主。(橡胶研究员:闫峰峰)

【铜早评】 2020.9.29

铜2011合约维持50000-53000震荡,受美元上涨及53000一线压力压制回落至50000一线支撑,短线51450存在较大的技术性压力,国际铜业研究组织表示,2020年上半年全球精炼铜产量增长1%,6月份铜市场供应短缺扩大至19.2万吨,供给方面,《固废法》的施行抑制进口废铜的贸易积极性,国内废铜供应偏紧,据相关消息,今年中国废铜进口料下滑50%,中国在2019年进口了149万吨废铜,8月份,中国电解铜产量为81.05万吨,环比增加8.14%,同比增加5.58%。1-8月中国电解铜产量累计为599.44万吨,累计同比增加3.39%,2020年7月中国进口精炼铜共55.5万吨,环比增加14.24%,同比增加89.93%;1-7月份累计进口248.1万吨,累计同比增加33.74%,需求端方面,8月铜下游消费数据依然强劲,8月电线电缆企业开工率为97.02%,环比减少4.60个百分点,同比增加5.86个百分点,8月废铜制杆企业开工率为68.28%,环比下降1.13个百分点,同比大幅上升17.37个百分点。中长期的需求支撑是,预期房地产竣工面积的增加带来的铜的需求的增加,而季节性淡季也将结束,昨日LME铜库存单日大增29500吨,注销仓单占比也下降到41.43%,走势上,目前仍在50000-53000震荡区间内运行,或将维持高位偏强震荡,追高风险较大,但下跌趋势概率亦较小,国庆长假前夕减仓控制风险为主(铜研究员:闫峰峰)