2021年生猪保险加期货项目波动率定价研究

一、项目背景

自2016年以来,中央一号文件《中共中央国务院关于坚持农业农村优先发展做好“三农”工作的若干意见 》连续5年提出“扩大‘保险+期货’试点”,2020年中央一号文件明确提出“优化‘保险+期货’试点模式”。2021年中央一号文件中明确要求“健全农业再保险制度,发挥“保险+期货”在服务乡村产业发展中的作用”。

大连商品交易所积极响应国家号召,2021年继续开展“大商所农保计划”项目,金瑞期货及华龙期货积极筹备申请本项目,计划在大商所《关于2021年“大商所农保计划”项目申报的通知》的指引下在甘肃省酒泉及秦安县开展“生猪保险+期货项目”,继续探索利用金融衍生品工具服务乡村振兴新模式。

二、风险分析

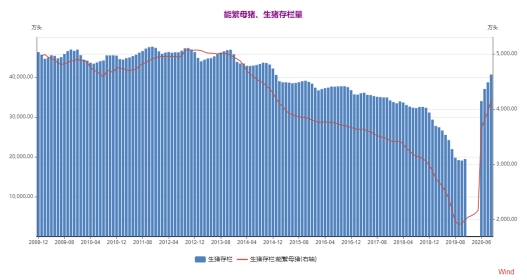

2018年8月非洲猪瘟在我国开始爆发以来,国内生猪存栏量快速并且大幅下降,直接导致生猪价格暴涨,这给人民生活造成较大负担,在党中央统筹调度,全国积极防疫的背景下,非洲猪瘟目前已经得到了控制,生猪存栏量已经恢复到正常年份的95%,相应的猪肉价格也正在回落,广大人民群众终于能以平价购买猪肉了。

但是,这对生猪养殖户来说,就不是好消息了,生猪存栏恢复正常后,生猪价格也将恢复正常,而这意味着生猪价格的下跌,生猪价格下跌有可能导致养殖户在高位补栏的情形下产生亏损,因此,生猪养殖户面临生猪价格下跌的风险。这就是我们此次保险加期货项目要帮助生猪养殖户解决的问题。

三、场外期权产品波动率定价

实施本次保险加期货项目的关键仍是波动率定价,就像大家所知道的,如果定价波动率过高,将提高保险成本,增加农户的负担,但是,如果定价波动率过低,将置期货公司于风险之中,极有可能造成亏损,而期货公司的现货子公司作为本项目的最终风险承担方,如果长期处于亏损之中,则保险加期货项目是不可持续的,因此,我们需要找到恰当的波动率,既考虑到不给农户过高的成本负担,也能保证期货公司的安全。

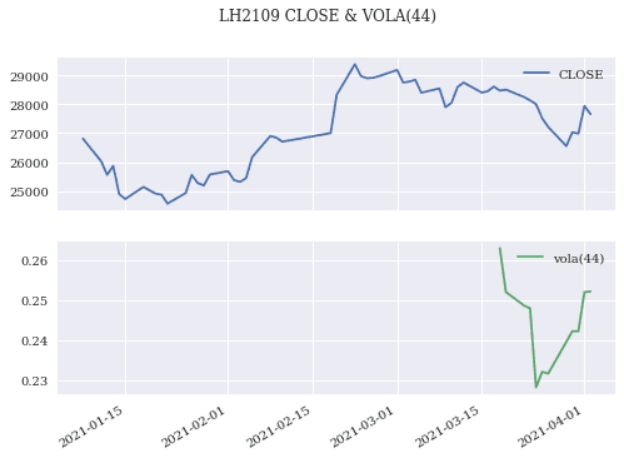

2021年生猪保险加期货项目需要在生猪2109合约上展开对冲操作,为了在一段恰当的时间内保障生猪价格下跌的风险,同时考虑到权利金成本问题,我们计划将此次保险加期货对应场外期权的时间设计为2个月。因此,对于生猪2109合约未来2个月波动率的预测就显得至关重要。而由于生猪期货上市时间较短,采用2109合约目前的44个交易日滚动波动率可能不能恰当反映未来风险。如下图所示,生猪2109合约目前44个交易日滚动波动率最大值是26.3%,最小值是22.8%。

我们知道生猪期货是2021年1月8日上市的,至目前,上市只有3个月时间,而且这段时间没有覆盖非洲猪瘟对价格造成的大幅波动的期间,因此,如果采用目前的生猪2109合约的波动率来定价,显然是有风险的。可能低估了未来发生大幅波动的风险。

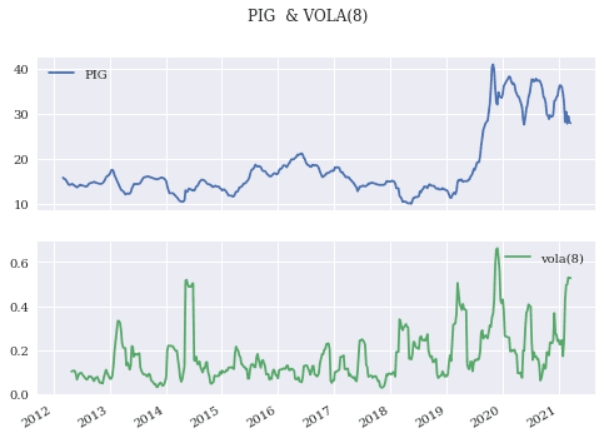

如果我们把眼光放的更长一些,以生猪现货价作为研究对象,采用从2012年3月开始的数据进行统计,会得到完全不一样的结果。

上图是生猪现货价8周滚动波动率的走势,也正好对应于2个月的时间,从图中我们可以看到,最高波动率已经达到了66.27%,这正好反映了非洲猪瘟对生猪价格大幅波动的情况。而且,从图中也可以看到,至目前波动率仍在上升之中。

综合生猪2109合约2个月波动率和生猪现货价2个月波动率来看,我们认为以生猪现货价的波动率作为此次定价参考是较为恰当的,这一方面避免了生猪期货上升时间较短,参考价值较低的问题,另一方面,结合目前生猪存栏已明显恢复,未来生猪价格可能面临大幅下跌的事实,只有采取较高的波动率,才可能覆盖未来生猪价格可能大幅下跌给期货公司带来的风险。

(华龙期货 宋鹏)

an>