华龙期货每日策略参考(2025.05.23)

有色早评

2025.05.23

【沪铜】

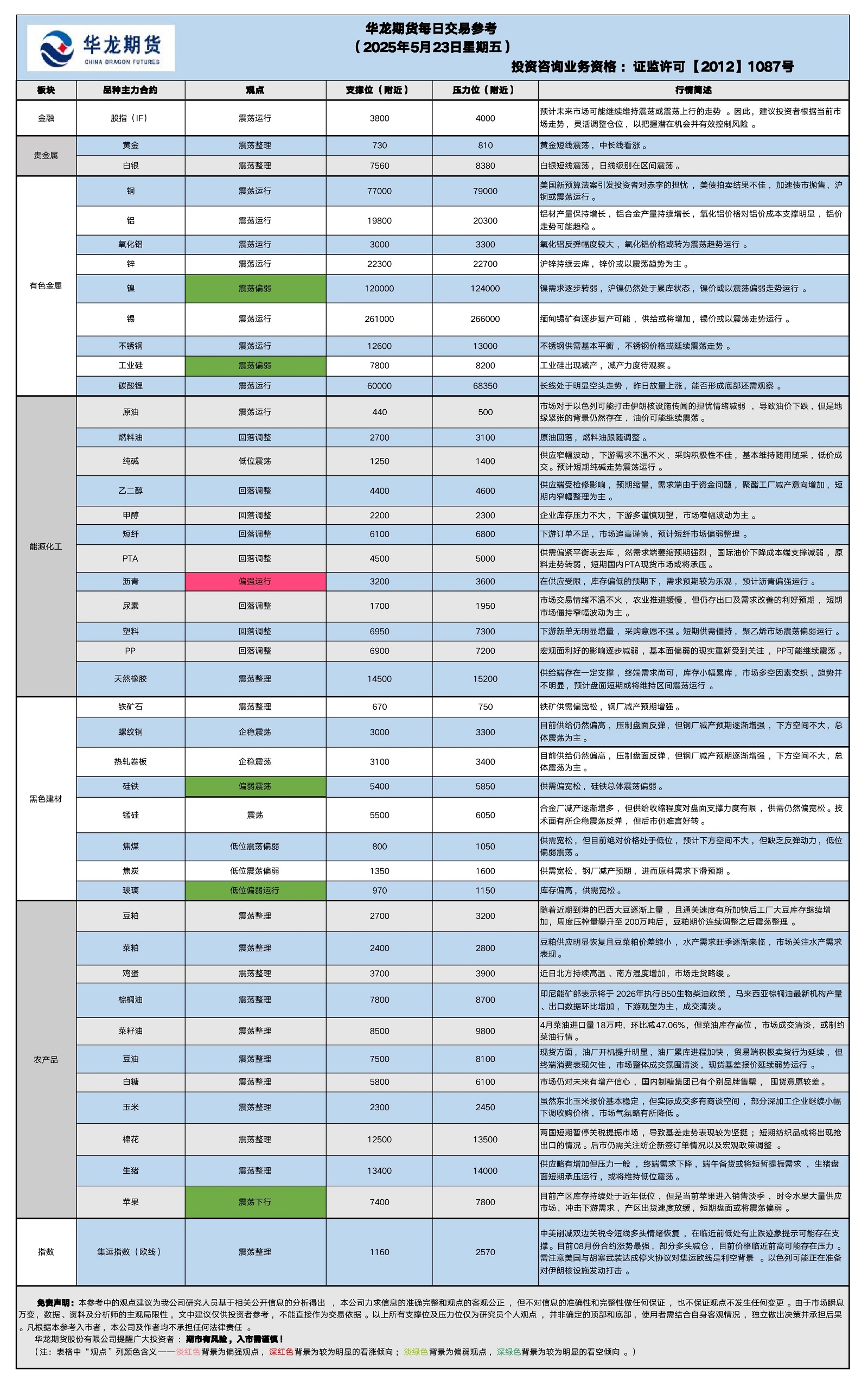

行情回顾:截止昨日收盘,沪铜2506合约下跌0.22%,以77920元/吨报收。

基本面:长江有色金属网数据显示,5月22日,上海物贸铜平均价为78,065元/吨,长江有色市场1#电解铜平均价为78,180元/吨,较上一交易日减少460元/吨;上海、广东、重庆、天津四地现货价格分别为78,550元/吨、78,100元/吨、78,190元/吨、78,150元/吨。5月22日,电解铜升贴水维持在上升115元/吨附近,较上一交易日下跌65元/吨。

后市展望:美国债券收益率曲线显著趋陡,30年期国债收益率突破5%。日本国债收益率延续升势,40年期国债收益率再创新高。万得资讯数据显示,铜冶炼加工费仍然处于极低位,企业生产受到挑战。前4月汽车产销首超千万辆,新能源车产量增长幅度远超传统燃油车。沪铜库存出现回升,库存水平仍处于近年来适中位置。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约上涨0.20%,以20210元/吨报收。

基本面:长江有色金属网数据显示,5月22日,长江有色市场1#电解铝平均价为20,390元/吨,较上一交易日增加60元/吨;上海、佛山、济南、无锡四地现货价格分别为20,370元/吨、20,585元/吨、20,410元/吨、20,380元/吨。5月22日,电解铝升贴水维持在升水80元/吨附近,较上一交易日上涨10元/吨。

后市展望:万得资讯数据显示,氧化铝价格大幅反弹,成本支撑明显。铝材产量保持增长,增速有所放缓,铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存继续下降,LME铝库存缓慢下降,注销仓单占比小幅下降。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

2025.05.23

【黄金】

行情回顾:昨日COMEX黄金2506合约下跌了0.56%,收报3295美元/盎司。

宏观面:昨日美联储理事克里斯托弗・沃勒表示,如果特朗普政府对美国贸易伙伴征收的关税维持在约10%的水平,美联储可能在2025年下半年开始降息。沃勒周四在接受福克斯商业频道采访时表示:“如果我们能将关税降到接近10%,并且在7月前尘埃落定、彻底落实,那么下半年我们就处于一个不错的位置。”他补充道:“那美联储就有良好条件,在下半年进行一系列降息行动。”由于整体经济表现稳健,以及对特朗普关税政策的不确定性,美联储官员今年一直维持基准利率不变。

基本面:5月22日,全球最大黄金ETF--SPDR Gold Trust持有量为923.9吨,较前一交易日增加4吨。

操作建议:金价短线震荡整理。中长线来说,当下美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约下跌1.39%,收报33.180美元/盎司。

基本面:5月22日,全球最大白银ETF iShares Silver Trust持有量为14132吨,较前一交易日增加77.77吨。

操作建议:白银短线震荡整理。

【投资评级:★★】

贵金属研究员:徐艺倩

黑色系早评

2025.05.23

【螺纹】

行情回顾:昨日螺纹2510合约下跌0.03%

基本面:中钢协数据显示,5月中旬,21个城市5大品种钢材社会库存833万吨,环比减少17万吨,下降2.0%,库存降幅继续收窄。据我的钢铁网数据,本周螺纹钢周度产量231.48万吨,环比上升4.95万吨,钢厂库存187.76万吨,环比上升2.77万吨,社会库存416.46万吨,环比下降18.42万吨,钢材五大品种周度产量872.44万吨,环比上升4.09万吨,库存合计1398.54万吨,环比下降32.12万吨,表观需求247.13,环比下降13.16万吨。

后市展望:本周,螺纹钢产量连续第二周增加,厂库由降转增,社库连续第十一周减少,表需由增转降。目前供给仍然偏高,但市场对于供给存有控产预期,钢价总体以企稳震荡为主。

交易策略:建议企稳震荡对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨0.14%,焦煤2509合约下跌1.66%,焦炭2509合约下跌0.85%

基本面:据我的钢铁网数据显示,本周,唐山主流样本钢厂平均钢坯含税成本2898元/吨,周环比下调4元/吨,与5月21日普方坯出厂价格2930元/吨相比,钢厂平均盈利32元/吨。本周,全国110家洗煤厂样本开工率为62.36%,环比上升0.27%;日均产量52.79万吨,下降0.03万吨;原煤库存316.48万吨,上升10.97万吨;精煤库存214.74万吨,上升11.48万吨。

后市展望:双焦基本面宽松,目前绝对价格相对偏低,缺乏反弹动力,仍以低位偏弱震荡为主。铁矿近期偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年5月23日,星期五

一、股指概览

2025年5月22日,股指期货市场整体呈现弱势震荡格局。沪深300股指期货收盘报3879.6点,较前一日微跌2.0点,跌幅为0.05%。上证50股指期货收于2715.4点,上涨2.6点,涨幅为0.1%。与此同时,中证500股指期货下跌39.6点,收于5614.8点;中证1000股指期货则下跌48.6点,收于5950.0点。

昨日,A股三大指数集体回调。截至收盘,沪指下跌0.22%,收报3380.19点;深证成指下跌0.72%,收报10219.62点;创业板指下跌0.96%,收报2045.57点。沪深两市成交额为1.1万亿元,较前一日缩量逾700亿元。

二、市场资讯深度解读

昨日下午3时,国务院新闻办公室举行新闻发布会,邀请科技部副部长邱勇、中国人民银行副行长兼国家外汇局局长朱鹤新等负责人介绍科技金融政策相关情况,并回答记者提问。其中,中国证监会首席风险官、发行监管司司长严伯进指出,将实施更加灵活精准的新股发行逆周期调节机制,把握新股发行的节奏和规律,完善投资与融资相协调的资本市场功能。

三、市场展望与策略建议

昨日,股指期货市场涨跌互现,行业板块普遍下跌,电池、非金属材料、工程咨询服务、汽车服务、专业服务、美容护理、仪器仪表、电子化学品、食品饮料等板块跌幅居前,而银行板块指数逆市创历史新高。综合分析,预计未来市场可能继续维持震荡走势或呈现震荡上行趋势。因此,建议投资者根据当前市场走势,灵活调整仓位,以把握潜在机会并有效控制风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

农产品早评

【 农产品早评】

2025.05.09

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约下跌0.13%以7760元/吨报收,棕榈油P2509合约下跌0.20%以7908元/吨报收,菜油OI2509合约上涨0.96%以9372元/吨报收。

基本面:估计4月份该国棕榈油进口量仅32.2万吨,不仅环比下降24%,更是连续第五个月低于五年均值水平。估计4月份印度豆油进口逆势增长2%至36.3万吨。

后市展望:近期中美形势纷繁复杂,尚未有明确政策方向,不过市场对短期宏观向好前景持悲观预期,叠加原油因OPEC+增产期价低位徘徊、棕榈油受制于增产压力期价表现欠佳等因素。油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509上涨0.07%,以2919元/吨报收。

基本面:由于远月巴西大豆出口报价较高,叠加中美经贸关系存在不确定性,近期国内企业主要采购巴西6-8月船期大豆。船期监测显示,截至5月初,我国6月船期大豆已采购完成近9成,7月6成,8月2成。预期5-7月我国大豆进口到港量分别为1200万吨、1100万吨和1100万吨。

后市展望:粕价已回吐中美贸易战引发的升水,当前外部天气影响不大,随着进口大豆陆续卸货到厂并投入压榨,国内豆粕库存压力升高可能成为粕价上行的主要阻力。豆粕期价弱势运行的可能较大。

【投资评级:★★】

农产品研究员 姚战旗

能源早评

【原油早评:2025.5.23】

【投资评级:★★】

行情回顾:目前影响油价的因素多空互现,国际油价持续震荡,WTI原油在63-65美元遇阻。

目前地缘紧张暂未激化,市场对于以色列可能打击伊朗核设施传闻的担忧情绪减弱,同时继续关注俄乌和谈进展,导致油价继续下跌。但是,地缘紧张的因素仍然存在,伊朗外长10天内5次重申将继续铀浓缩活动,且正在考虑是否参加下一轮美伊谈判,同时有消息称以色列正准备在美伊谈判破裂时迅速打击伊核设施。另外以总理称将全面控制加沙,导致巴以局势依然紧张。从地缘局势整体来看,近期不稳定性有增强迹象。

后市展望:目前影响油价的因素未能形成一致预期,油价大概率继续震荡。

【聚烯烃早评:2025.5.23】

【投资评级:★★】

行情回顾:聚烯烃期货近日震荡回落,塑料仍强于PP。

PE方面,库存下降,上游压力不大,继续挺价;下游新单无明显增量,采购意愿不强。短期供需僵持,聚乙烯市场震荡偏弱运行。

PP方面,周内库存继续去化,市场在偏高检修及原料出口带动下,货源消化能力尚可,库存暂未对价格施压,短线价格进入震荡阶段,静待市场新驱动。

后市展望:宏观面利好的影响逐步减弱,基本面偏弱的现实重新受到关注,聚烯烃期货短线可能偏弱调整。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200