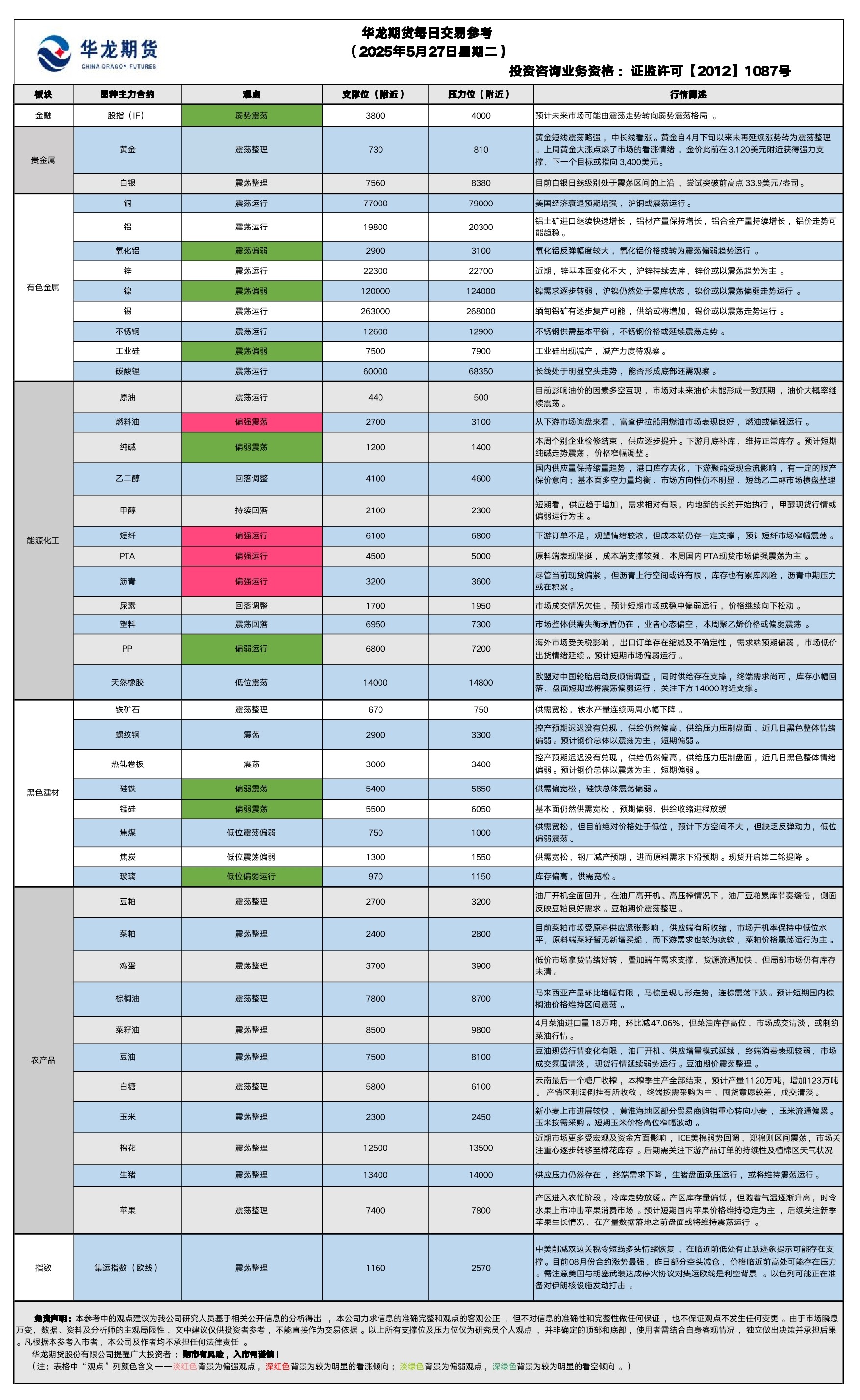

华龙期货每日策略参考(2025.05.27)

股指早评

金融衍生品市场早间评述报告

日期:2025年5月27日,星期二

一、股指概览

2025年5月26日,股指期货市场表现分化。沪深300股指期货收盘报3831.2点,较前一日下跌23.4点,跌幅为0.61%。上证50股指期货收于2684.4点,下跌12.4点,跌幅为0.64%。与此同时,中证500股指期货上涨18.2点,收于5594.6点;中证1000股指期货上涨28.8点,收于5925.0点。

昨日,A股三大指数走势分化,沪指呈现震荡整理态势,而创业板指则表现疲软。截至收盘,沪指微跌0.05%,收报3346.84点;深证成指下跌0.41%,收报10091.16点;创业板指下跌0.80%,收报2005.26点。沪深两市成交额为1.01万亿元,较上周五缩量1456亿元。

二、市场资讯深度解读

中共中央办公厅、国务院办公厅印发了《关于完善中国特色现代企业制度的意见》。该意见从坚持和加强党的领导、完善公司治理结构、提升企业科学管理水平、健全企业激励创新制度、建立健全企业社会责任与企业文化体系、优化企业综合监管和服务体系等多个方面进行了全面系统的部署。其核心目标是通过制度创新为企业发展赋能,进一步释放微观主体活力,培育更具活力、更富韧性、更有竞争力的现代企业,为以中国式现代化全面推进强国建设提供有力支撑。

三、市场展望与策略建议

昨日,股指期货市场表现分化,行业板块多数收涨,其中游戏、电源设备、电网设备、文化传媒、珠宝首饰、通信服务板块涨幅居前,而化学制药、汽车整车、中药板块则跌幅较大。综合分析,预计未来市场可能由震荡走势转向弱势震荡格局。因此,建议投资者根据当前市场走势,灵活调整仓位,以把握潜在机会并有效控制风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

贵金属早评

【贵金属早评】

2025.05.27

【黄金】

行情回顾:昨日COMEX黄金2506合约下跌了0.7%,收报3342美元/盎司

宏观面:彭博社报道,昨晚欧盟计划“快速推进”与美国的贸易谈判,以避免跨大西洋“贸易战”,这表明双方将采取更加友好的态度。就在几天前,特朗普刚刚批评欧盟拖延谈判进程。这一消息瞬间点燃了市场的乐观情绪,欧洲多国股市周一集体大涨。

基本面:5月26日,全球最大黄金ETF--SPDR Gold Trust持有量为922.5吨,较前一交易日持平。

操作建议:黄金自4月下旬以来未再延续涨势转为震荡整理,上周黄金大涨点燃了市场的看涨情绪,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,当下美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约上涨0.11%,收报33.645美元/盎司。

基本面:5月23日,全球最大白银ETF iShares Silver Trust持有量为14217吨,较前一交易日增加85吨。

操作建议:目前白银处于震荡区间的上沿,尝试突破前高点33.9美元/盎司。

【投资评级:★★】

(贵金属研究员:徐艺倩)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

【黑色早评】2025年5月27日星期二

行情回顾:昨日螺纹2510合约下跌1.67%。

基本面:据Mysteel数据,上周247家钢厂高炉开工率83.69%,环比减少0.46%;钢厂盈利率59.74%,环比增加0.43%;日均铁水产量243.6万吨,环比减少1.17万吨。 据中钢协数据,2025年5月中旬,重点统计钢铁企业共生产粗钢2199万吨,平均日产219.9万吨,环比下降0.3%。5月中旬,21个城市5大品种钢材社会库存833万吨,环比下降2%,库存降幅继续收窄。

后市展望:控产预期迟迟没有兑现,供给仍然偏高,供给压力压制盘面,近几日黑色整体情绪偏弱。预计钢价总体以震荡为主,短期偏弱。

交易策略:建议观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌2.21%,焦煤2509合约下跌1.96%,焦炭2509合约下跌1.72%

基本面:据我的钢铁网数据显示,5月19日―25日全球铁矿石发运总量3188.7万吨,环比减少159.1万吨。澳洲巴西铁矿发运总量2729.2万吨,环比增加23.1万吨。中国45港到港总量2151.3万吨,环比减少120.0万吨;北方六港到港总量1058.8万吨,环比增加1.0万吨。

后市展望:铁水产量连降两周,虽然降幅偏小,但贴水产量见拐点的信号逐步增强。双焦基本面宽松,缺乏反弹动力,仍以低位偏弱震荡为主。铁矿近期偏震荡。原料总体宽松格局,需求预期偏弱。

交易策略:建议观望

【投资评级:★】

分析师:魏云

农产品早评

【 农产品早评】

2024.05.27

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2509合约下跌1.08%以77044元/吨报收,棕榈油P2509合约下跌0.97%以7954元/吨报收,菜油OI2509合约下跌0.32%以9382元/吨报收。

基本面:南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年5月1-25日马来西亚棕榈油单产减少1.06%,出油率增加0.34%,产量增加0.73%。据马来西亚独立检验机构AmSpec,马来西亚5月1-25日棕榈油出口量为991702吨,较上月同期出口的923893吨增加7.3%。

后市展望:市场预期美国生柴义务掺混量(RVO)可能低于预期,小型炼油厂豁免程度(SRE)高于预期,均不利于美豆油消费,打压豆油价格。东南亚棕榈油增产较为顺利,出口市场由卖方转为买方,制约棕榈油价格。国内方面,近期进口大豆集中到港入厂、油厂开机快速回升,豆油库存止降回升。油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡指令,截止收盘豆粕M2509上持平,以2950元/吨报收。

基本面:据国家粮油信息中心监测,预计6月份进口大豆到港1200万吨,7月950万吨,油厂大豆周度压榨量快速回升至200万吨以上,油厂豆粕库存将明显回升。

后市展望:在工厂豆粕产量维持在较高的水平后,即使现阶段生猪及家禽养殖端养殖利润尚可保持较高的水平,但终端的饲料养殖企业继续大量备货需求有限,工厂豆粕库存将处于继续增加的水平,市场供应向宽松转变,豆粕期价震荡整理的可能较大。

【投资评级:★★】

分析师:姚战旗

有色早评

2025.05.27

【沪铜】

行情回顾:截止昨日收盘,沪铜2506合约上涨0.57%,以78270元/吨报收。

基本面:长江有色金属网数据显示,5月26日,上海物贸铜平均价为78,515元/吨,长江有色市场1#电解铜平均价为78,700元/吨,较上一交易日增加560元/吨;上海、广东、重庆、天津四地现货价格分别为78,580元/吨、78,630元/吨、78,770元/吨、78,720元/吨。5月26日,电解铜升贴水维持在上升135元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,铜冶炼加工费仍然处于极低位,企业生产受到挑战。电动自行车销量保持增长,电网投资快速增长,终端消费较好。沪铜库存出现下降,库存水平仍处于近年来适中位置。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约下跌0.05%,以20155元/吨报收。

基本面:长江有色金属网数据显示,5月26日,长江有色市场1#电解铝平均价为20,290元/吨,较上一交易日减少110元/吨;上海、佛山、济南、无锡四地现货价格分别为20,310元/吨、20,455元/吨、20,335元/吨、20,295元/吨。5月26日,电解铝升贴水维持在升水100元/吨附近,较上一交易日上涨20元/吨。

后市展望:万得资讯数据显示,铝土矿进口量持续快速增长。氧化铝总产能继续增长,电解铝产能小幅过剩。铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存继续下降,LME铝库存缓慢下降,注销仓单占比小幅下降。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

能源化工早评

【原油早评:2025.5.27】

【投资评级:★】

行情回顾:目前影响油价的因素多空互现,国际油价持续震荡,WTI原油7月合约今早下跌0.11%,目前仍在61美元/桶附近震荡整理。INE原油7月合约昨日夜盘下跌0.11%,收于455.9元/桶。

利好方面:5月26日是美国阵亡将士纪念日假期,这一假期意味着美国夏季出行高峰正式开启,即美原油需求旺季到来。地缘方面,美国和伊朗在罗马结束的核谈判未能达成协议,但双方同意继续谈判。地缘对油价的提振依然存在。宏观方面,美国总统特朗普表示,他已同意将对欧盟进口产品征收50%的关税推迟至7月9日,宏观面压力缓解。利空方面,欧佩克及其减产同盟国即将召开会议,预计7月份的原油日产量将再增加41.1万桶。本月早些时候有报道称,该组织可能会在10月底前取消剩余的220万桶自愿减产计划,此前已将4月、5月和6月的日产量目标提高了约100万桶。

后市展望:目前影响油价的因素未能形成一致预期,油价大概率继续震荡。

【聚烯烃早评:2025.5.27】

【投资评级:★★】

行情回顾:聚烯烃期货昨日继续下跌,塑料仍强于PP,至昨日夜盘收盘,塑料2509合约下跌0.55%,收于7041元/吨,PP2509合约下跌0.86%,收于6883元/吨。

PE方面,预计本周PE下游各行业整体开工率变化不大。多数企业执行订单生产为主,新单跟进少。本周浙江石化、镇海炼化、茂名石化、中海壳牌等检修装置重启,新增燕山石化等计划检修,预计本周检修影响量在9.69万吨,较上周减少3.08万吨。预计本周总产量在62.48万吨,较上周增加2.68万吨。综合来看,市场整体供需失衡矛盾仍在,业者心态偏空,本周聚乙烯价格或偏弱震荡。

PP方面,国内宏观政策利好提振及检修密集释放,暂时缓和市场疲态。但海外市场受关税影响,出口订单存在缩减及不确定性,需求端预期偏弱,市场低价出货情绪延续。预计短期市场偏弱运行。

后市展望:宏观面利好的影响逐步减弱,基本面偏弱的现实重新受到关注,聚烯烃期货短线可能偏弱运行。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。