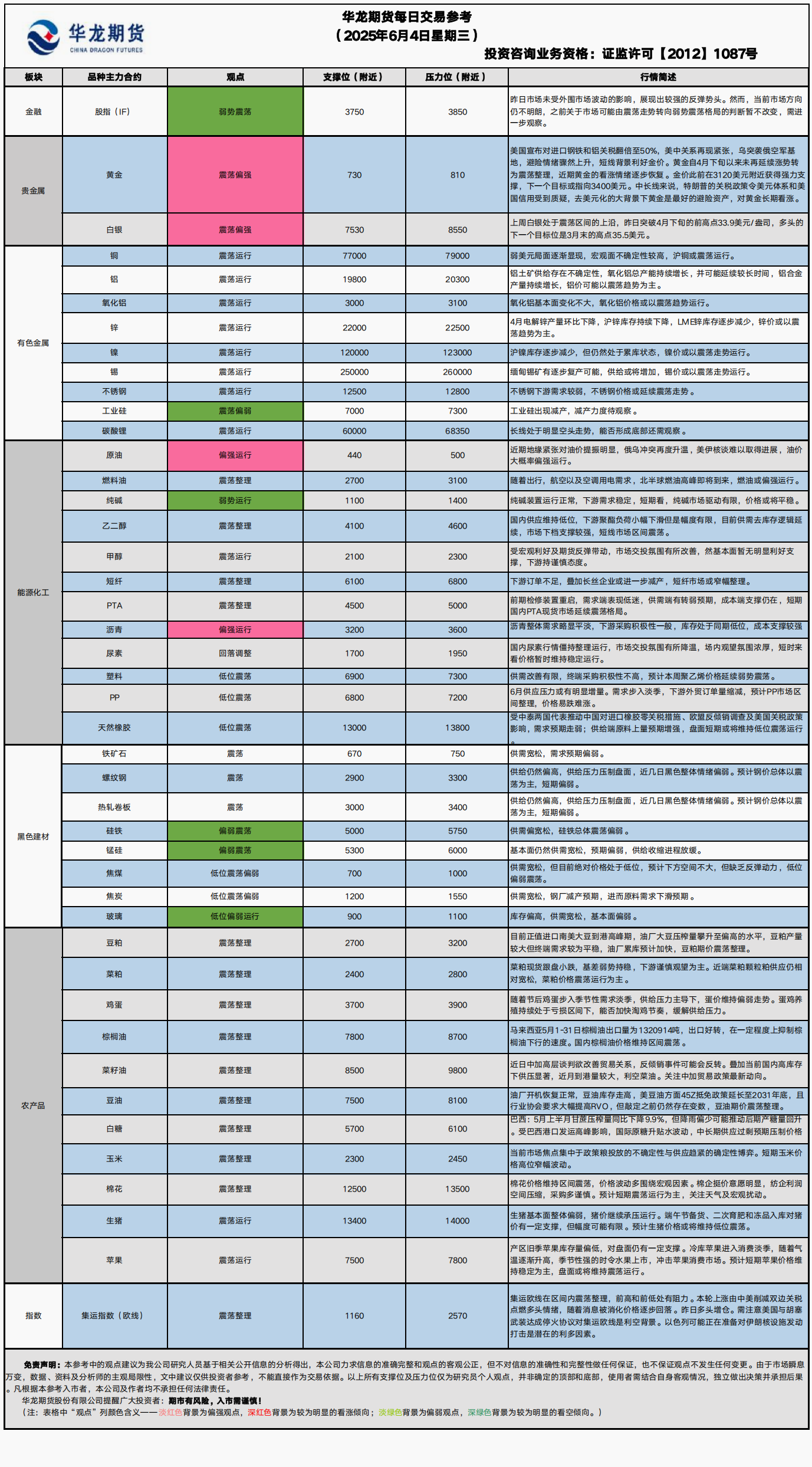

华龙期货每日策略参考(2025.06.04)

农产品早评

2025.06.04

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.39%以7692元/吨报收,棕榈油P2509合约上涨1.24%以8196元/吨报收,菜油OI2509合约下跌1.12%以9272元/吨报收。

基本面:据船运调查机构SGS公布数据显示,预计马来西亚5月1-31日棕榈油出口量为1069643吨,较上月同期出口的825309吨增加29.6%。

后市展望:产地棕榈油反弹,国内棕榈油供需双弱,低库存维持刚需。大豆压榨量升至历史高位,在多空交织的复杂背景下,国内油脂板块仍难打破目前区间震荡局面。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡回落,截止收盘豆粕M2509下跌1.05%,以2935元/吨报收。

基本面:随着进口大豆集中到港入厂,5月底主要油厂大豆商业库存已经回升至近700万吨高位。船期监测显示,预计6月份进口大豆到港1200万吨,7月950万吨,8月850万吨,后续国内大豆供给充足。

后市展望:原料供应较为充足,支撑上游企业开工保持高位运行,豆粕库存累积,市场现货货源供应走向宽松,豆粕期价震荡偏弱的可能较大。

【投资评级:★★】

(农产品研究员 姚战旗 )

贵金属早评

【贵金属早评】

2025.06.04

【黄金】

行情回顾:昨日COMEX黄金2506合约下跌了0.6%,收报3377美元/盎司。

宏观面:当地时间6月3日,美国白宫发表声明称,美国总统特朗普宣布将进口钢铁和铝及其衍生制品的关税从25%提高至50%,该关税政策自美国东部时间2025年6月4日凌晨00时01分起生效。这一天也恰逢各国提交“最佳贸易协议”方案的最后期限。

本周五将公布的美国非农就业数据。

基本面:6月3日,全球最大黄金ETF--SPDR Gold Trust持有量为935.6吨,较前一交易日增加2.6吨。

操作建议:黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约下跌0.05%,收报34.675美元/盎司。

基本面:6月3日,全球最大白银ETF iShares Silver Trust持有量为14416.6吨,较前一交易日增加64.8吨。

操作建议:上周白银处于震荡区间的上沿,本周一突破4月下旬的前高点33.9美元/盎司,多头的下一个目标位是3月末的高点35.5美元。

【投资评级:★★】

贵金属研究员 徐艺倩

有色早评

2025.06.04

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约下跌0.13%,以77650元/吨报收。

基本面:长江有色金属网数据显示,6月3日,上海物贸铜平均价为78,455元/吨,长江有色市场1#电解铜平均价为78,590元/吨,较上一交易日增加260元/吨;上海、广东、重庆、天津四地现货价格分别为78,240元/吨、78,050元/吨、78,330元/吨、78,280元/吨。6月3日,电解铜升贴水维持在上升215元/吨附近,较上一交易日上涨90元/吨。

后市展望:5月财新中国制造业采购经理指数(PMI)录得48.3,较4月下降2.1个百分点,2024年10月来首次跌至临界点以下。万得资讯数据显示,全球精炼铜过剩问题有所好转。铜冶炼加工费仍然处于极低位,企业生产积极性降低。精炼铜产量继续保持同比增长,增速有所扩大。铜材产量同比保持增长,环比继续下降。沪铜库存出现下降,库存水平仍处于近年来适中位置。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约下跌1.12%,以19860元/吨报收。

基本面:长江有色金属网数据显示,6月3日,长江有色市场1#电解铝平均价为20,100元/吨,较上一交易日减少140元/吨;上海、佛山、济南、无锡四地现货价格分别为20,225元/吨、20,390元/吨、20,270元/吨、20,230元/吨。6月3日,电解铝升贴水维持在升水110元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,铝土矿进口量持续快速增长。氧化铝总产能继续增长,电解铝产能小幅过剩。铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存大幅下降,LME铝库存缓慢下降,注销仓单占比小幅下降。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.6.4】

【投资评级:★】

行情回顾:地缘紧张抵消了OPEC+增产影响,国际油价再次偏强

运行,WTI原油7月合约昨夜上涨0.48%,收于63.34美元/桶。INE原油7月合约昨日夜盘上涨0.86%,收于468.9元/桶。

乌克兰的无人机袭击了俄罗斯的空军基地,损坏或摧毁了俄罗斯用于导弹袭击和潜在核打击的轰炸机。此举超出市场预期,显示了乌克兰将俄乌冲突进行下去的能力和意图。地缘紧张对油价的支撑明显增强。基本面方面,OPEC+八个自愿减产国7月份将日产量提高41.1万桶,再次对原油供给端产生压力,但是增产的实际影响并未像之前预期的严重,因为欧佩克及其减产同盟国5月份的出口量有所下降。这表明,大部分增长的产量在其国内被消耗。

后市展望:近期地缘紧张对油价的提振凸显,油价大概率偏强运行。

【聚烯烃早评:2025.6.4】

【投资评级:★】

行情回顾:聚烯烃期货昨日受油价提振上涨,至昨日夜盘收盘,塑料2509合约上涨0.82%,收于7030元/吨,PP2509合约上涨0.55%,收于6927元/吨。

PE方面,预计本周PE下游各行业整体开工率-0.90%。多数企业暂无连续性新单跟进,市场需求弱,终端采买有限,预计企业开工或有小幅下滑。供应方面,本周天津石化、中沙石化、上海石化、独山子石化等检修装置重启,新增浙江石化、中海壳牌等计划检修,预计本周检修影响量在9.18万吨,较上周减少4.54万吨。预计本周总产量在62.45万吨,较上周增加3.56万吨。综合来看,供需改善有限,终端采购积极性不高,预计本周聚乙烯价格延续弱势震荡。

PP方面,6月份聚丙烯检修损失量预计大幅减少,且中石化镇海炼化50万吨/年装置计划落地,供应压力或有明显增量。需求步入淡季以及全球经济持续低迷的双重压制,下游外贸订单量出现缩减,限制企业采购原料的积极性。预计PP市场区间整理,价格易跌难涨。

后市展望:聚烯烃基本面依旧偏弱,受油价提振聚烯烃或有反弹,但反弹高度还需观察。

黑色系早评

【黑色早评】2025年6月4日星期三

【螺纹】

行情回顾:昨日螺纹2510合约下跌1.18%。

基本面:5月财新中国制造业PMI为48.3%,较4月下降2.1个百分点,2024年10月来首次跌至临界点以下。据我的钢铁网数据,6月3日,唐山迁安普方坯资源出厂含税下调10元/吨,报2860元/吨。6月3日,76家独立电弧炉建筑钢材钢厂平均成本为3265元/吨,环比上周五减少12元/吨,平均利润为-127元/吨,谷电利润为-24元/吨,环比上周五减少2元/吨。

后市展望:目前供给压力依然盘偏大,近期钢价震荡偏弱,中期预计以振荡为主。

交易策略:建议观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌1.14%,焦煤2509合约下跌3.03%,焦炭2509合约下跌1.1%。

基本面:据我的钢铁网数据显示,5月27日-6月2日,澳洲巴西铁矿发运总量2830.6万吨,环比增加101.4万吨。澳洲发运量1896.8万吨,环比减少74.0万吨;巴西发运量933.8万吨,环比增加175.5万吨。

后市展望:原料总体宽松格局,需求预期偏弱,双焦预计以低位偏弱震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

(黑色研究员:魏云)

股指早评

金融衍生品市场早间评述报告

日期:2025年5月28日,星期三

一、股指概览

2025年5月26日,股指期货市场呈现震荡下行态势。沪深300股指期货收盘报3809.2点,较前一日下跌19.4点,跌幅为0.51%。上证50股指期货收于2668.6点,下跌13.8点,跌幅同样为0.51%。与此同时,中证500股指期货下跌13.6点,收于5578.0点;中证1000股指期货下跌6.2点,收于5915.0点。

A股三大指数昨日集体回调,截至收盘,沪指跌0.18%,收报3340.69点;深证成指跌0.61%,收报10029.11点;创业板指跌0.68%,收报1991.64点。沪深两市成交额仅为9989亿元,较前一日小幅缩量110亿元。

二、市场资讯深度解读

1―4月份,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。

三、市场展望与策略建议

昨日,股指期货市场表现弱势震荡,行业板块涨跌互现。其中,珠宝首饰、食品饮料、酿酒行业、美容护理等消费板块涨幅居前;而贵金属、小金属、消费电子、有色金属、风电设备、半导体板块则跌幅靠前。综合分析,预计未来市场可能由震荡走势转为弱势震荡格局。因此,建议投资者根据当前市场走势,灵活调整仓位,以把握潜在机会并有效控制风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200