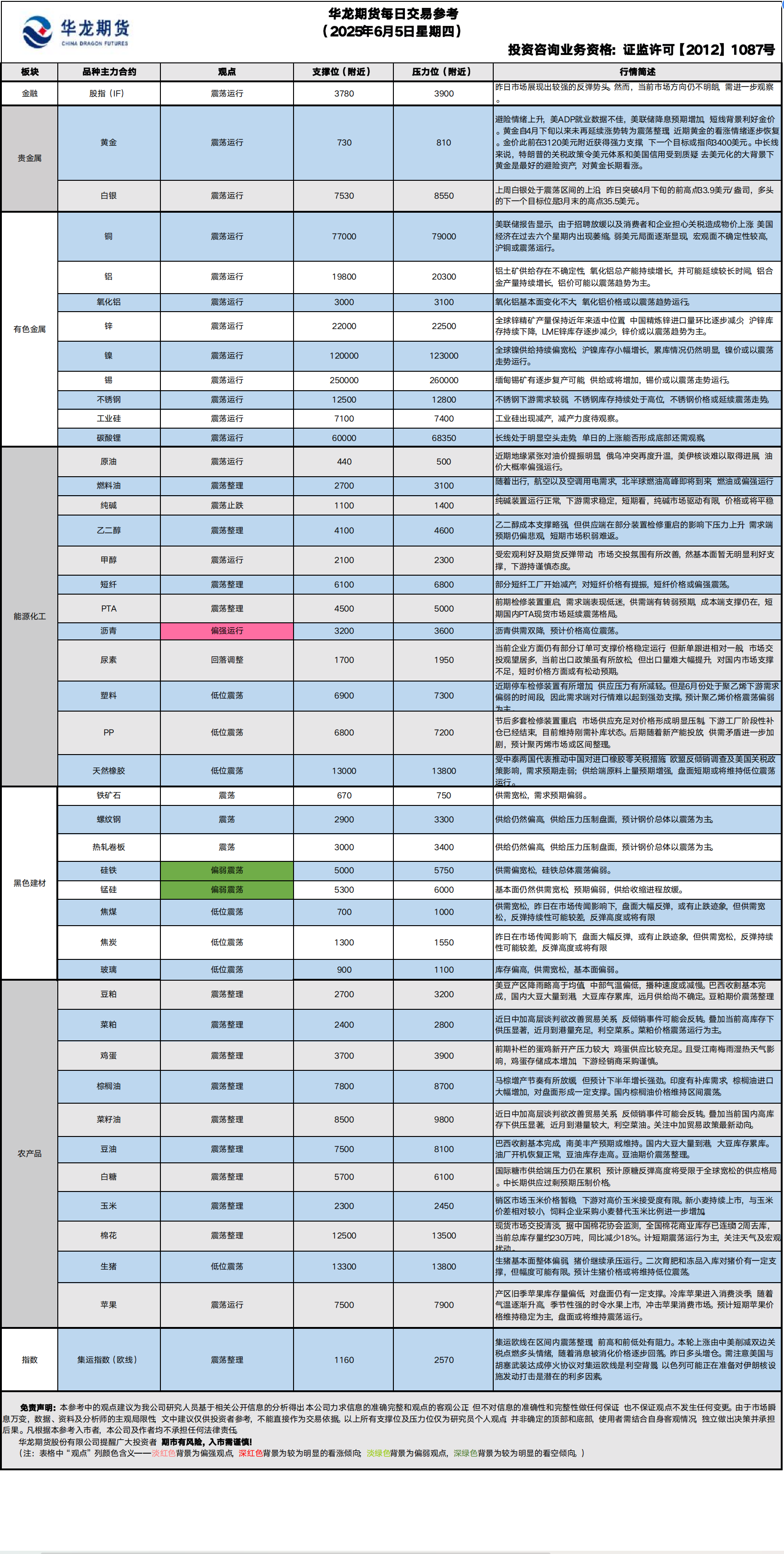

华龙期货每日策略参考(2025.06.05)

有色早评

2025.06.05

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约上涨0.53%,以78200元/吨报收。

基本面:长江有色金属网数据显示,6月4日,上海物贸铜平均价为78,500元/吨,长江有色市场1#电解铜平均价为78,650元/吨,较上一交易日增加60元/吨;上海、广东、重庆、天津四地现货价格分别为78,570元/吨、78,350元/吨、78,720元/吨、78,680元/吨。6月4日,电解铜升贴水维持在上升100元/吨附近,较上一交易日下跌115元/吨。

后市展望:万得资讯数据显示,全球精炼铜过剩问题有所好转。铜冶炼加工费仍然处于极低位,企业生产积极性降低。精炼铜产量继续保持同比增长,增速有所扩大。铜材产量同比保持增长,环比继续下降。沪铜库存出现下降,库存水平仍处于近年来适中位置。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约上涨0.68%,以20075元/吨报收。

基本面:长江有色金属网数据显示,6月4日,长江有色市场1#电解铝平均价为20,340元/吨,较上一交易日增加240元/吨;上海、佛山、济南、无锡四地现货价格分别为20,080元/吨、20,450元/吨、20,340元/吨、20,305元/吨。6月4日,电解铝升贴水维持在升水90元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,铝土矿进口量持续快速增长。氧化铝总产能继续增长,电解铝产能小幅过剩。铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存大幅下降,LME铝库存缓慢下降,注销仓单占比小幅下降。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

贵金属早评

【贵金属早评】

2025.06.05星期四

【黄金】

行情回顾:昨日COMEX黄金2508合约上涨了0.6%,收报3397.4美元/盎司。

宏观面:ADP Research公布的数据显示,美国5月ADP就业人数增加3.7万,这是自2023年3月以来的最低水平,大幅不及预期的11.4万。急剧下滑的数据直接反映出雇主对新增员工的需求显著减弱。ADP首席经济学家内拉・理查森在声明中表示:“美国就业市场正在失去动力。”急剧放缓的就业数据发布后,市场正在重新评估美联储的货币政策取向。美国总统特朗普在社交媒体中称:“ADP报告出来了!‘太迟先生’鲍威尔现在必须降低利率。欧洲已经降息九次!”美国联邦住房金融局局长William Pulte也表示,鲍威尔必须立即降息。

本周五将公布的美国非农就业数据。市场预计非农就业增长较4月的稳健招聘步伐有所放缓,失业率保持稳定。

俄罗斯总统普京在听取俄谈判代表团团长梅金斯基的汇报后表示,俄方不会接受乌方提出的30天或60天停火。普京表示此举将让乌方获得喘息并重整军备。

基本面:6月4日,全球最大黄金ETF--SPDR Gold Trust持有量为935.6吨,较前一交易日持平。

操作建议:黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约上涨0.06%,收报34.655美元/盎司。

基本面:6月4日,全球最大白银ETF iShares Silver Trust持有量为14552吨,较前一交易日增加136吨。

操作建议:上周白银处于震荡区间的上沿,本周一突破4月下旬的前高点33.9美元/盎司,多头的下一个目标位是3月末的高点35.5美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】

2025.06.05

【螺纹】

行情回顾:昨日螺纹2510合约上涨1.57%。

基本面:据中钢协数据,5月下旬,21个城市5大品种钢材社会库存794万吨,环比减少39万吨,下降4.7%,库存降幅有所扩大;比上年同期减少267万吨,下降25.2%。

后市展望:近期黑色板块市场情绪出现明显修复,但基本面供需改善仍需时间,短期反弹力度或将有限,中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨1.37%,焦煤2509合约上涨7.19%,焦炭2509合约上涨5.72%。

基本面:据Mysteel,唐山市场个别钢厂计划对捣固湿熄焦炭价格下调50元/吨、捣固干熄焦下调55元/吨;顶装湿熄焦炭价格下调70元/吨、顶装干熄焦下调75元/吨,2025年6月6日零点执行。昨天,有消息传播称蒙古的煤炭矿产资源税将上调至20%。但经蒙古国税务总局核实,截至目前,尚未有关于煤炭矿产资源税及出口相关税收变动的官方决议出台。

后市展望:昨日双焦超跌反弹,同时在市场传闻的刺激下,反弹李力度较大,短期或跌势放缓,有所企稳,但双焦总体宽松,预计以低位偏弱震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年6月5日,星期四

一、股指概览

2025年6月4日,股指期货市场整体呈现上涨态势。沪深300股指期货报收于3842.4点,较前一交易日上涨15.6点,涨幅为0.41%。上证50股指期货收于2673.6点,上涨4.2点,涨幅为0.16%。同时,中证500股指期货上涨42.8点,收于5688.8点;中证1000股指期货上涨49.2点,收于6054.0点。

A股三大指数昨日集体收涨,沪指上涨0.42%,收报3376.20点;深证成指上涨0.87%,收报10144.58点;创业板指上涨1.11%,收报2024.93点。沪深两市成交额达到1.15万亿元,较前一交易日增加116亿元。

二、市场资讯深度解读

昨日,市场消息面相对平静,未出现重大影响因素。

三、市场展望与策略建议

昨日,股指期货市场全线上涨,行业板块普遍上涨,其中珠宝首饰、美容护理、包装材料、家用轻工、电池、小金属、能源金属、食品饮料、旅游酒店、多元金融板块涨幅居前,而航空机场、物流行业、航天航空板块则逆市下跌。综合分析,昨日市场展现出较强的反弹势头。然而,当前市场方向仍不明朗。因此,建议投资者根据市场走势,灵活调整仓位,以把握潜在机会并有效控制风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

农产品早评

2025.06.05

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.13%以7688元/吨报收,棕榈油P2509合约下跌0.73%以8130元/吨报收,菜油OI2509合约下跌2.56%以9101元/吨报收。

基本面:路透调查显示,预计马来西亚2025年5月棕榈油库存为201万吨,比4月份增长7.74%;产量预计为174万吨,比4月份增长3%;出口量预计为130万吨,比4月份增长17.9%。

后市展望:新闻报道称加拿大总理宣称正就关税进行谈判的消息,希望改善两国贸易关系,显著缓解此前供应不足的担忧,菜油大幅下跌。豆油和棕榈油则相对较强,在多空交织的复杂背景下,国内油脂区间震荡的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509持平,以2939元/吨报收。

基本面:随着进口大豆集中到港入厂,5月底主要油厂大豆商业库存已经回升至近700万吨高位。船期监测显示,预计6月份进口大豆到港1200万吨,7月950万吨,8月850万吨,后续国内大豆供给充足。

后市展望:油厂开机率预计高位运行,产能持续,豆粕库存或呈累库态势。需求增加有限。在供应宽松背景下,豆粕期价震荡偏弱的可能较大。

【投资评级:★★】

分析师:姚战旗

能源化工早评

【原油早评:2025.5.29】

【投资评级:★】

行情回顾:市场预期OPEC+将在未来几天决定进一步增产,WTI原油7月合约昨日上涨1.29%,收于61.86美元/桶。INE原油7月合约昨日夜盘上涨0.84%,收于457.1元/桶。

欧佩克及其减产同盟国正在讨论在7月份再次大幅增加石油产量的想法。欧佩克及其减产同盟国已宣布5月和6月连续两次增产,分别为每日41.1万桶,是该组织此前计划产量的三倍。另一个日均增加41.1万桶的增产方案是正在讨论的7月份原油日产量方案。美国总统Trump决定将与欧盟的贸易谈判延长至7月9日,缓解了人们对关税可能抑制燃料需求的直接担忧。此外,市场继续关注美国与伊朗久拖不决的核问题谈判,这涉及的每日数十万桶甚至百万桶的原油供应波动。

后市展望:目前影响油价的因素未能形成一致预期,油价大概率继续震荡。

【聚烯烃早评:2025.5.29】

【投资评级:★★】

行情回顾:聚烯烃期货昨日继续下跌,至昨日夜盘收盘,塑料2509合约下跌0.72%,收于6939元/吨,PP2509合约下跌0.48%,收于6855元/吨。

PE方面,短期来看,虽然国内生产企业已经逐步进入停销结算阶段,市场现货供应量有所减少,但下游需求整体相对低迷,难以对行情起到有效的支撑。短期市场整体偏弱,预计市场价格延续下跌趋势。

PP方面,月末上游石化企业积极去库为主,中间商销售计划基本完成,库存向中间环节转移,下游需求疲软,订单减少,难以对价格形成托底作用,现货报盘重心部分下移,场内情绪谨慎,多数刚需采购。

后市展望:宏观面利好的影响逐步减弱,基本面偏弱的现实重新受到关注,聚烯烃期货短线可能偏弱运行。

(能化研究员:宋鹏 )

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200