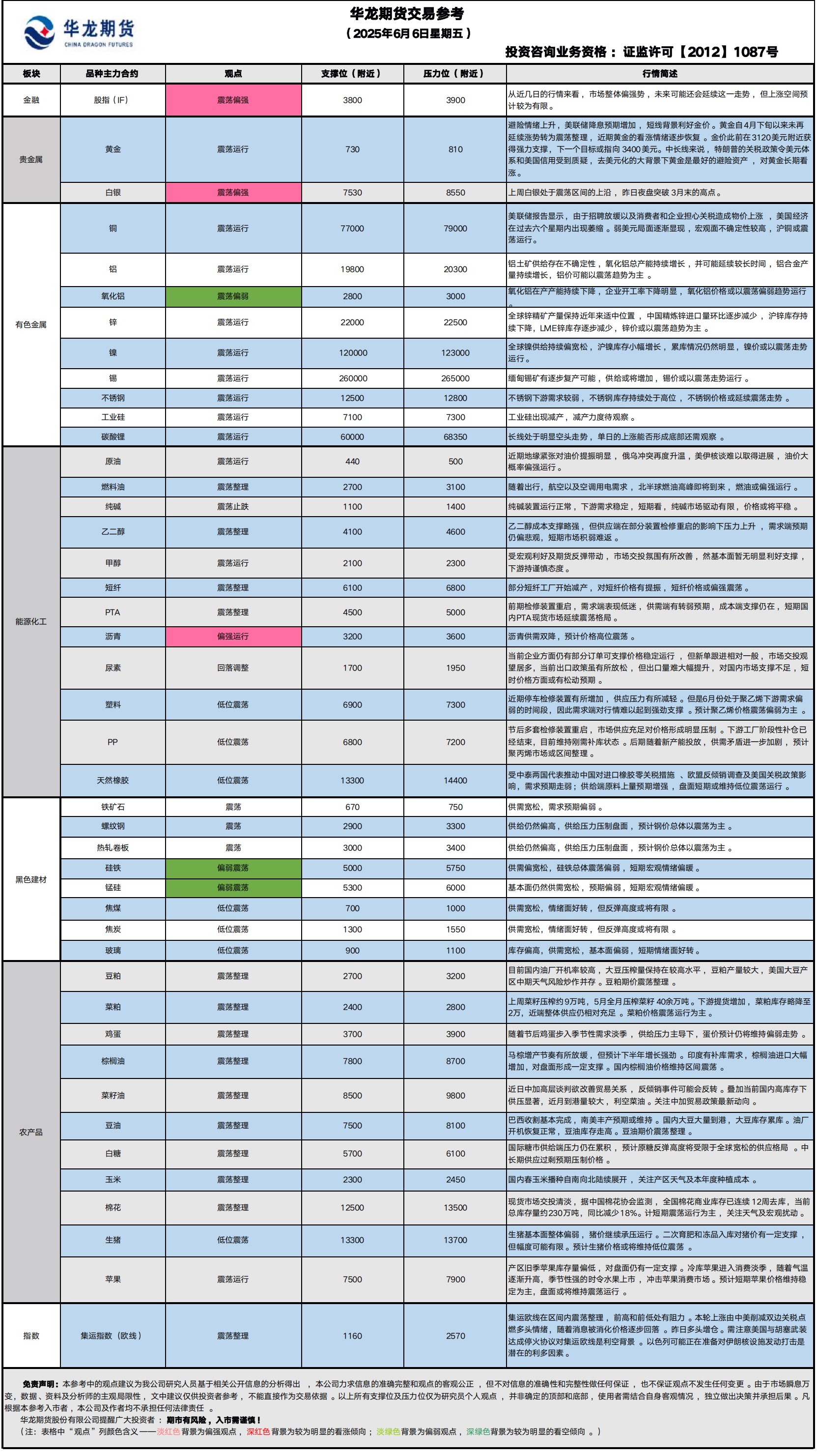

华龙期货每日策略参考(2025.06.06)

有色早评

2025.06.06

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约下跌0.04%,以78170元/吨报收。

基本面:长江有色金属网数据显示,6月5日,上海物贸铜平均价为78,345元/吨,长江有色市场1#电解铜平均价为78,400元/吨,较上一交易日减少250元/吨;上海、广东、重庆、天津四地现货价格分别为78,570元/吨、78,350元/吨、78,720元/吨、78,680元/吨。6月5日,电解铜升贴水维持在上升25元/吨附近,较上一交易日下跌75元/吨。

后市展望:万得资讯数据显示,精炼铜产量继续保持同比增长,铜冶炼加工费仍然处于极低位,企业生产积极性降低。沪铜库存出现下降,库存水平仍处于近年来适中位置。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约下跌0.02%,以20010元/吨报收。

基本面:长江有色金属网数据显示,6月5日,长江有色市场1#电解铝平均价为20,190元/吨,较上一交易日减少150元/吨;上海、佛山、济南、无锡四地现货价格分别为20,295元/吨、20,450元/吨、20,340元/吨、20,305元/吨。6月5日,电解铝升贴水维持在升水90元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,氧化铝总产能继续增长,氧化铝在产产能持续下降,企业开工率逐步降低。铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存大幅下降,LME铝库存缓慢下降,注销仓单占比小幅下降。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

2025.06.06

【黄金】

行情回顾:昨日COMEX黄金2508合约上涨了0.23%,收报783.72元/克。

宏观面:因美国民间就业数据弱于预期,同时数据显示美国服务业在5月出现近一年来首次萎缩,美元指数走软,黄金走高。美国ISM公布的数据显示,5月非制造业PMI降至49.9,不仅低于荣枯线50,也创下自2024年6月以来的最低水平。4月该指数为51.6。美国服务业在5月近一年来首次出现收缩,企业投入成本上升,再次提醒市场美国经济正面临低增长与高通胀并存的风险。

美国总统特朗普转达俄罗斯总统普京的警告,称普京将对乌克兰近期在俄罗斯境内发动的令人震惊的无人机袭击进行报复,美国彭博社称,这是迄今为止特朗普和平努力陷入停滞的最明确信号。由于俄罗斯对乌克兰的“持续重大空袭风险”,美国驻基辅大使馆发布了新的加强安全警报。

今日将公布的美国非农就业数据。市场预计非农就业增长较4月的稳健招聘步伐有所放缓,失业率保持稳定。

基本面:6月4日,全球最大黄金ETF--SPDR Gold Trust持有量为935.6吨,较前一交易日持平。

操作建议:黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日沪银2508合约下跌0.01%,收报8473元/千克。

基本面:6月4日,全球最大白银ETF iShares Silver Trust持有量为14552吨,较前一交易日增加136吨。

操作建议:上周白银处于震荡区间的上沿,本周一突破4月下旬的前高点33.9美元/盎司,多头的下一个目标位是3月末的高点35.5美元。

【投资评级:★★】

贵金属研究员:徐艺倩

黑色系早评

2025.06.06

【螺纹】

行情回顾:昨日螺纹2510合约上涨0.14%。

基本面:据我的钢铁网数据,本周螺纹钢周度产量218.46万吨,环比下降7.05万吨,钢厂库存184.86万吨,环比下降1.6万吨,社会库存385.62万吨,环比下降8.97万吨,钢材五大品种周度产量880.38万吨,环比下降0.47万吨,库存合计1363.81万吨,环比下降1.79万吨,表观需求882.17,环比下降31.62万吨。

后市展望:近期黑色板块市场情绪出现修复,本周螺纹产量降幅较为明显,钢材供给拐点渐行渐近。短期钢价反弹力度或将受限,中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌0.14%,焦煤2509合约上涨1.68%,焦炭2509合约上涨0.56%。

基本面:据我的钢铁网数据,本周,唐山主流样本钢厂平均钢坯含税成本2862元/吨,周环比下调27元/吨,与6月4日普方坯出厂价格2900元/吨相比,钢厂平均盈利38元/吨。本周,全国110家洗煤厂样本开工率为60.59%,环比下降0.96%;日均产量51.46万吨,环比下降0.31万吨;原煤库存327.41万吨,环比增加16.43万吨;精煤库存245.06万吨,环比增加22.99万吨。唐山市场个别钢厂计划对湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨,6月6日执行。

后市展望:双焦短期有所企稳,但总体宽松格局尚未改变,高库存压力压制盘面反弹空间,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年6月6日,星期五

一、股指概览

2025年6月5日,股指期货市场整体呈现上涨态势。沪深300股指期货报收于3852.0点,较前一交易日上涨8.2点,涨幅为0.21%。上证50股指期货收于2674.0点,微跌0.4点,跌幅为0.01%。同时,中证500股指期货上涨34.8点,收于5723.6点;中证1000股指期货上涨49.8点,收于6101.6点。

A股三大指数昨日集体收涨,沪指涨幅为0.23%,收报3384.10点;深证成指涨幅为0.58%,收报10203.50点;创业板指涨幅为1.17%,收报2048.62点。沪深两市成交额达到1.29万亿元,较前一日放量1374亿元。

二、市场资讯深度解读

美联储发布的最新一期全国经济形势调查报告(简称《褐皮书》)显示,近期美国经济活动略有下降,表明关税和高度不确定性正在对经济产生广泛影响。《褐皮书》警告称,美国经济前景“略显悲观且不确定”。

三、市场展望与策略建议

昨日,股指期货市场震荡上扬,行业板块涨多跌少。其中,计算机设备、消费电子、电子元件、软件开发、互联网服务、通信设备、半导体、通信服务等TMT板块涨幅居前;珠宝首饰、美容护理、食品饮料、化学制药板块跌幅居前。从近几日的行情来看,市场整体偏强势,未来可能还会延续这一走势,但上涨空间预计较为有限。因此,建议投资者根据市场动态,灵活调整仓位,以捕捉潜在机会并有效控制风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

农产品早评

【 农产品早评】

2025.06.06

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约下跌0.18%以7676元/吨报收,棕榈油P2509合约下跌0.37%以8126元/吨报收,菜油OI2509合约下跌0.20%以9152元/吨报收。

基本面:印尼2024/2025年度棕榈油产量料为4880万吨,较上次预估持平,预估区间为4380-5380万吨。马来西亚2024/2025年度棕榈油产量料为1900万吨,较上次预估持平,预估区间为1850-1950万吨。

后市展望:东南亚棕榈油产量增加、库存上升,产地通过降价刺激出口,此外,美国生柴政策支持力度可能不及预期,打压美豆油价格,国内油脂区间震荡的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M2509上涨0.68%,以2958元/吨报收。

基本面:巴西全国谷物出口商协会(Anec)预估,巴西6月份大豆出口量料为1255万吨,低于去年同期时的1383万吨。最新的预估基于船运安排初步数据,预计6月大豆出口量亦低于5月的1420万吨。该机构维持2025年将出口1.10亿吨大豆的展望,若能实现,则将创下历史新高,超过去年所创的9730万吨纪录。

后市展望:豆粕市场近端供给压力与美豆中期天气风险并存,削弱行情连续性。菜粕市场快速释放政策升水,与豆粕的价差关系得到修正后,将逐步与豆粕市场走势趋于同步。豆粕期价震荡整理的可能较大。

【投资评级:★★】

农产品研究员 姚战旗

能源早评

【原油早评:2025.5.30】

【投资评级:★】

行情回顾:原油市场继续呈现多空互现,国际油价继续震荡运行,WTI原油7月合约昨夜下跌1.52%,收于60.92美元/桶。INE原油7月合约昨日夜盘下跌1.97%,收于452.5元/桶。

在OPEC+正式会议召开前,部长级会议决定不对此前的产量配额上限进行调整,令市场解读为其对增产的态度依然谨慎,给予油价利好支撑。此外有消息称美国将停止从委内瑞拉进口原油,利比亚的原油生产和出口面临不可抗力,也带来利好推动。但是,消息人士称,OPEC+还将于本周末举行另一轮谈判,届时可能达成进一步加速7月原油增产的协议。代表们称,周末参会的8个正逐步增产的OPEC+成员国,可能同意7月增产41.1万桶/日,与5月和6月的增幅一致。

后市展望:目前影响油价的因素未能形成一致预期,油价大概率继续震荡。

【聚烯烃早评:2025.5.30】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约下跌0.14%,收于6981元/吨,PP2509合约下跌0.13%,收于6889元/吨。

PE方面,短期来看,临近端午节,市场出货积极性依然较高,商家积极清理库存以应对假期需求。原油成本支撑有所增强,同时,随着销售计划的陆续完成,商家进一步降价的意愿降低,市场价格进一步降价空间有限。

PP方面,目前下游需求逐渐进入传统淡季,场内交投氛围冷清。供应端持续放量,供需矛盾未有明显改善,价格依旧承压。

后市展望:宏观面利好的影响逐步减弱,基本面偏弱的现实重新受到关注,聚烯烃期货短线可能偏弱运行。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200