华龙期货每日策略参考(2025.06.10)

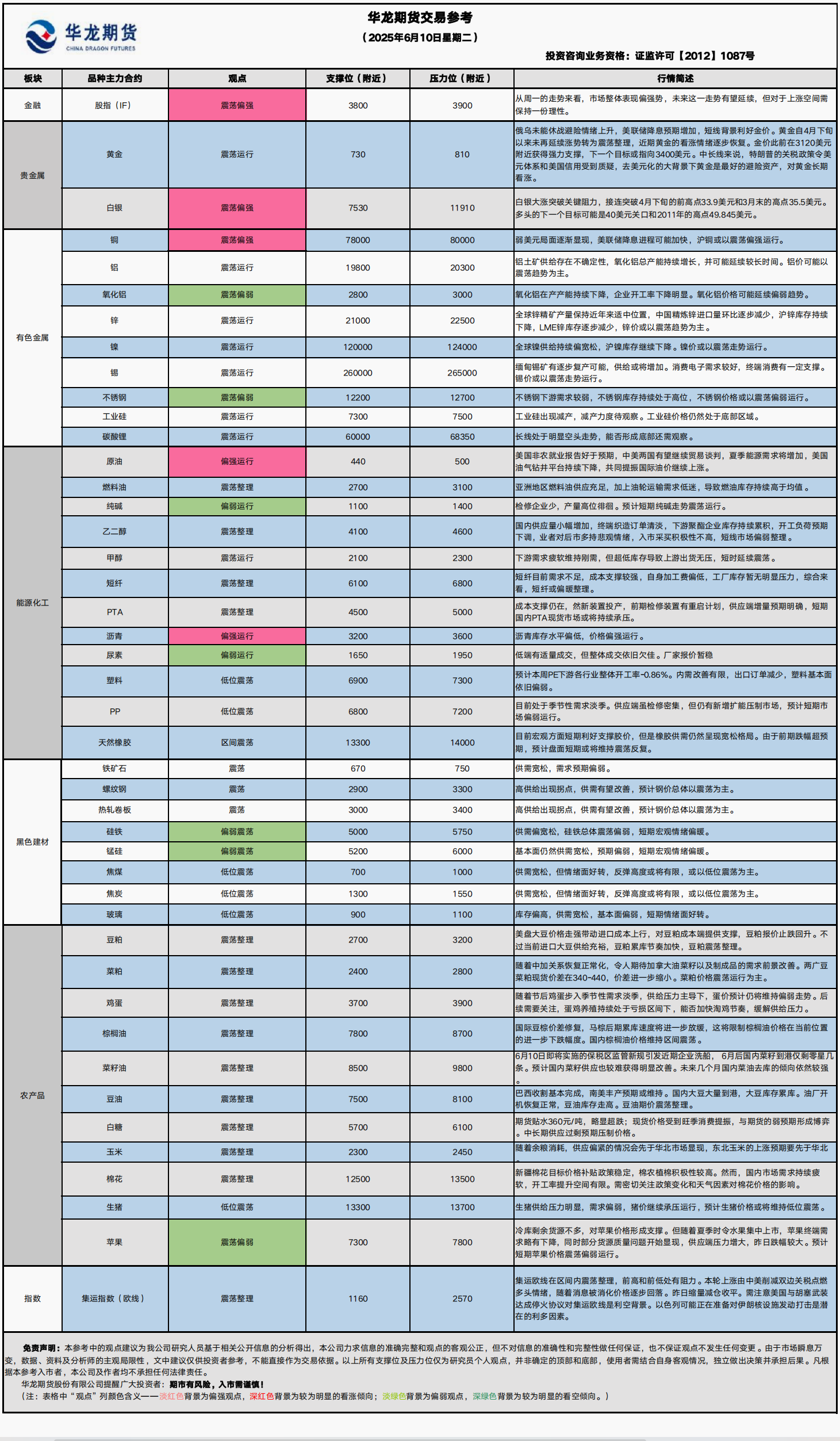

股指早评

金融衍生品市场早间评述报告

日期:2025年6月10日,星期二

一、股指概览

2025年6月9日,股指期货市场整体呈上涨态势。沪深300股指期货报收于3867.8点,较前一交易日上涨14.0点,涨幅达0.38%。上证50股指期货收于2676.6点,上涨3.8点,涨幅为0.14%。与此同时,中证500股指期货上涨45.8点,收于5766.4点;中证1000股指期货上涨73.6点,收于6167.8点。

A股三大指数昨日集体收涨。沪指涨0.43%,收报3399.77点;深证成指涨0.65%,收报10250.14点;创业板指涨1.07%,收报2061.29点。沪深两市成交额为12864亿,较前一交易日放量1344亿。

二、市场资讯深度解读

2025年5月份,全国居民消费价格同比下降0.1%,环比下降0.2%。

三、三、市场展望与策略建议

昨日,股指期货市场震荡上扬,多数行业板块呈现上涨态势。化学制药、生物制品、医疗服务、家用轻工、小金属、电池、多元金融等板块涨幅居前,仅铁路公路、贵金属板块下跌。

从周一的走势来看,市场整体表现偏强势,未来这一走势有望延续,但对于上涨空间需保持一份理性。因此,建议投资者根据市场动态灵活调整仓位,以把握潜在机会并有效控制风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

贵金属早评

【贵金属早评】

2025.06.10

【黄金】

行情回顾:昨日COMEX黄金2508合约收平,收报3346.7美元/盎司。

宏观面:目前,美中高级官员正在伦敦举行会议,商讨今年以来双方相互加征的关税及其他贸易限制措施。上月,双方曾就暂缓部分关税达成协议,令投资者情绪稍获缓解。

俄罗斯方面表示,其部队已控制乌克兰中东部第聂伯罗彼得罗夫斯克(Dnipropetrovsk)地区更多领土,克里姆林宫称此举部分意在建立“缓冲区”。在地缘政治和经济不确定性加剧时期,黄金作为避险资产更具吸引力。

基本面:6月9日,全球最大黄金ETF--SPDR Gold Trust持有量为936吨,较前一交易日增加2吨。

操作建议:黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约上涨2.12%,收报36.905美元/盎司。

基本面:6月9日,全球最大白银ETF iShares Silver Trust持有量为14657吨,较前一交易日减少52.3吨。

操作建议:上周白银大涨突破关键阻力。白银前一周处于震荡区间的上沿,上周一突破4月下旬的前高点33.9美元/盎司,周四突破3月末的高点35.5美元。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

2025.6.10

【螺纹】

行情回顾:昨日螺纹2510合约下跌0.03%。

基本面:据海关总署数据,2025年5月中国出口钢材1057.8万吨,较上月增加11.6万吨,环比增长1.1%;1-5月累计出口钢材4846.9万吨,同比增长8.9%。5月中国进口钢材48.1万吨,较上月减少4.1万吨,环比下降7.9%;1-5月累计进口钢材255.3万吨,同比下降16.1%。

后市展望:上周螺纹产量降幅较为明显,钢材供给拐点或已出现,基本面仍有待修复。钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌0.71%,焦煤2509合约上涨0.13%,焦炭2509合约下跌1.22%。

基本面:据海关总署数据,5月中国进口铁矿9813.1万吨,较上月减少500.7万吨,环比下降4.9%;1-5月累计进口铁矿48640.9万吨,同比下降5.2%。5月中国进口煤及褐煤3604万吨,较上月减少178.5万吨,环比下降4.7%;1-5月累计进口煤及褐煤18867.1万吨,同比下降7.9%。据我的钢铁网数据,6月2日―8日当周,全球铁矿石发运总量3510.4万吨,环比增加79.4万吨;澳洲巴西铁矿发运总量2919.4万吨,环比增加50.6万吨。中国45港到港总量2609.3万吨,环比增加72.8万吨。

后市展望:双焦短期有所企稳,但总体宽松格局尚未改变,高库存压力压制盘面反弹空间,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

分析师:魏云

农产品早评

【 农产品早评】

2024.06.10

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.67%以7766元/吨报收,棕榈油P2509合约上涨0.71%以8182元/吨报收,菜油OI2509合约上涨0.14%以9182元/吨报收。

基本面:南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年6月1-5日马来西亚棕榈油单产增加19.16%,出油率减少0.01%,产量增加19.09%。

后市展望:近期菜油市场对中加政策敏感,国内棕榈油市场缺乏独立性,豆油市场保持成本联动,油脂品种因各地基本面差异表现不同步,块内部轮动效应较明显。国内油脂区间震荡的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M2509上涨0.94%,以3019元/吨报收。

基本面:路透公布对USDA 6月供需报告中南美农作物产量的数据预测,分析师平均预计,巴西2024/25年度大豆产量为1.6927亿吨,预估区间介于1.6825-1.71亿吨,USDA此前在5月预估为1.69亿吨。阿根廷2024/25年度大豆产量为4904万吨,预估区间介于4800-5000万吨,USDA此前在5月预估为4900万吨。

后市展望:中美贸易关系前景改善提振美豆走强,国内悲观情绪缓解,豆粕报价止跌回升。由于当前进口大豆供给充裕,豆粕累库节奏加快,现货反弹的持续性仍需进一步观察。豆粕期价震荡整理的可能较大。

【投资评级:★★】

分析师:姚战旗

有色早评

2025.06.10

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约上涨0.13%,以78910元/吨报收。

基本面:长江有色金属网数据显示,6月9日,上海物贸铜平均价为78,840元/吨,长江有色市场1#电解铜平均价为78,930元/吨,较上一交易日减少80元/吨;上海、广东、重庆、天津四地现货价格分别为78,900元/吨、78,840元/吨、79,040元/吨、78,960元/吨。6月9日,电解铜升贴水维持在上升50元/吨附近,较上一交易日上涨15元/吨。

后市展望:国家统计局数据显示,2025年5月份,居民消费价格指数(CPI)环比下降0.2%,同比下降0.1%,扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅比上月扩大0.1个百分点。万得资讯数据显示,铜冶炼加工费持续处于底部,企业生产积极性降低。精废铜价差小幅收窄。沪铜库存小幅上升,库存水平仍处于近年来适中位置。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约下跌0.20%,以20025元/吨报收。

基本面:长江有色金属网数据显示,6月9日,长江有色市场1#电解铝平均价为20,170元/吨,较上一交易日减少10元/吨;上海、佛山、济南、无锡四地现货价格分别为20,180元/吨、20,350元/吨、20,225元/吨、20,195元/吨。6月9日,电解铝升贴水维持在升水60元/吨附近,较上一交易日下跌20元/吨。

后市展望:国家统计局数据显示,2025年5月份,全国工业生产者出厂价格同比下降3.3%,环比下降0.4%。万得资讯数据显示,氧化铝总产能继续增长,氧化铝在产产能持续下降,企业开工率逐步降低。铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存持续下降,LME铝库存大幅下降,库存水平都处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

能源化工早评

【原油早评:2025.6.10】

【投资评级:★】

行情回顾:美国公布了适中的非农就业报告,中美两国有望继续贸易谈判,夏季能源需求将增加,美国油气钻井平台持续下降,共同提振国际油价继续上涨,WTI原油7月合约昨夜上涨0.94%,收于65.38美元/桶。INE原油7月合约昨日夜盘上涨1.16%,收于479.3元/桶。

美国劳工部6日发布数据称,美国5月非农部门新增就业13.9万人,失业率仍为4.2%,连续三个月环比持平。上述数据好于市场普遍预期,但低于过去12个月14.9万人的月均增幅。供给方面,美国能源生产企业活跃油气钻井平台数量连续六周下降。通用电气公司的油田服务机构贝克休斯公布的数据显示,截止6月6日的一周,美国在线钻探油井数量442座,比前周减少9座;比去年同期减少50座。从供需对比来看,市场有观点认为,欧佩克及其减产同盟国宣布的从7月份开始的计划增产可能会被更高的需求所吸收,使供应与需求保持紧平衡。

后市展望:美国关税引起的担忧下降后,宏观面有所回暖,市场更多关注积极方面,油价短线或偏强运行。

【聚烯烃早评:2025.6.10】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约下跌0.1%,收于7072元/吨,PP2509合约下跌0.25%,收于6918元/吨。

PE方面,本周天津石化、中沙石化、中海壳牌、辽阳石化、广东石化等检修装置重启,新增齐鲁石化等计划检修装置,预计本周总产量在61.10万吨,较上周增加1.37万吨。需求方面,预计本周PE下游各行业整体开工率-0.86%。内需改善有限,出口订单减少。

PP方面,目前处于季节性需求淡季。供应端虽检修密集,但仍有新增扩能压制市场,预计短期市场偏弱运行。

后市展望:聚烯烃基本面依旧偏弱,受油价提振聚烯烃或有反弹,但反弹高度还需观察。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。