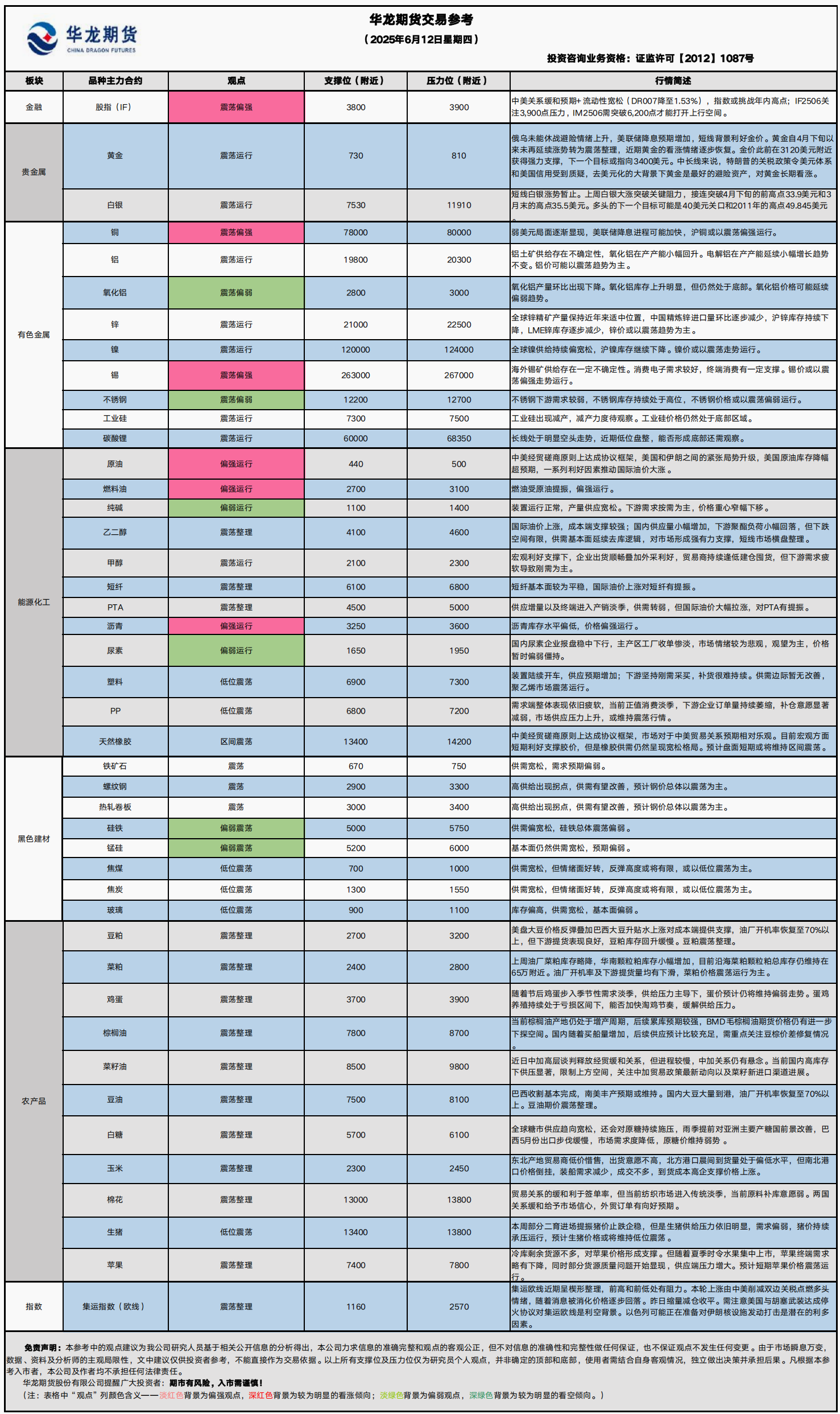

华龙期货每日策略参考(2025.06.12)

有色早评

2025.06.12

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约上涨0.20%,以79290元/吨报收。

基本面:长江有色金属网数据显示,6月11日,上海物贸铜平均价为79,285元/吨,长江有色市场1#电解铜平均价为79,440元/吨,较上一交易日增加50元/吨;上海、广东、重庆、天津四地现货价格分别为79,320元/吨、79,260元/吨、79,420元/吨、79,370元/吨。6月11日,电解铜升贴水维持在上升45元/吨附近,较上一交易日上涨30元/吨。

后市展望:中国汽车工业协会数据显示,1至5月份,汽车产销量分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。其中,新能源汽车产销量分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%,新能源汽车新车销量达到汽车新车总销量的44%。万得资讯数据显示,铜冶炼加工费持续处于底部,企业生产积极性降低。精废铜价差小幅收窄。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅上升,库存水平仍处于近年来适中位置。铜价可能以震荡偏强趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约上涨1.25%,以20250元/吨报收。

基本面:长江有色金属网数据显示,6月11日,长江有色市场1#电解铝平均价为20,410元/吨,较上一交易日增加270元/吨;上海、佛山、济南、无锡四地现货价格分别为20,125元/吨、20,260元/吨、20,140元/吨、20,115元/吨。6月11日,电解铝升贴水维持在升水110元/吨附近,较上一交易日上涨30元/吨。

后市展望:万得资讯数据显示,氧化铝总产能继续增长,氧化铝在产产能持续下降,企业开工率逐步降低。铝合金产量持续快速增长,终端消费仍有支撑。沪铝库存持续下降,LME铝库存大幅下降,库存水平都处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

贵金属早评

【贵金属早评】

2025.06.12星期四

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌0.98%,收报3376美元/盎司。

宏观面:美国劳工统计局公布5月CPI数据全线低于预期,总体CPI环比仅上涨0.1%,不及预期的0.2%;CPI同比小幅上涨2.4%,符合预期,4月为2.3%;扣除波动较大的食品和能源核心CPI环比0.1%,不及预期的0.2%,较4月的0.2%有所放缓;同比2.8%,不及预期的2.9%,4月为2.8%,保持在2021年3月以来的最低水平。数据公布后, 现货黄金 短线冲高12美元,突破3360美元/盎司。交易员加大对美联储降息9月降息的押注,并基本预计今年将降息两次。

基本面:6月11日,全球最大黄金ETF--SPDR Gold Trust持有量为933.2吨,较前一交易日减少1.7吨。

操作建议:黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约下跌0.7%,收报36.360美元/盎司。

基本面:6月11日,全球最大白银ETF iShares Silver Trust持有量为14729吨,较前一交易日增加39.6吨。

操作建议:上周白银大涨突破关键阻力。白银前一周处于震荡区间的上沿,上周一突破4月下旬的前高点33.9美元/盎司,周四突破3月末的高点35.5美元。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】

2025.06.12

【螺纹】

行情回顾:昨日螺纹2510合约上涨0.67%。

基本面:据我的钢铁网数据,6月10日,76家独立电弧炉建筑钢材钢厂平均成本为3264元/吨,日环比持平,平均利润为-129元/吨,谷电利润为-25元/吨,日环比减少4元/吨。。

后市展望:钢材供给拐点或已出现,但供给仍处在高位,基本面有待继续修复,进入需求淡季,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨1%,焦煤2509合约上涨1%,焦炭2509合约上涨1.31%。

基本面:据我的钢铁网数据,6月2日-6月8日,澳大利亚、巴西七个主要港口铁矿石库存总量1252.1万吨,环比下降55.9万吨,库存连续下滑,绝对量小幅略低于二季度以来的平均水平。。

后市展望:双焦短期有所企稳,但总体宽松格局尚未改变,高库存压力压制盘面反弹空间,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年6月12日,星期四

一、股指概览:震荡上行,主力合约全线收涨

1、整体表现

昨日国内四大股指期货主力合约集体上涨,延续近期反弹趋势:沪深300期指(IF2506):收盘报3,878.8点,涨0.89%。上证50期指(IH2506):收盘报2,682.4点,涨0.79%。中证500期指(IC2506):收盘报5,761.2点,涨0.75%。中证1000期指(IM2506):收盘报6,144.0点,涨0.63%。

2、现货市场联动

沪深300指数涨0.75%至3,894.63点,期现价差(期货贴水)收窄至15.83点。

创业板指领涨大盘(+1.21%),小金属(+4.8%)、汽车零部件(+2.32%)板块表现强势,推动中小盘指数走强。

3、资金与情绪

沪深两市成交额1.29万亿元,环比缩量11%,但仍在高位。

二、市场资讯深度解读

1、商务部国际贸易谈判代表:中美原则上达成协议框架

当地时间6月10日,商务部国际贸易谈判代表兼副部长李成钢在伦敦谈到中美经贸磋商机制首次会议时表示,中美双方进行了专业、理性、深入、坦诚的沟通。双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。

2、宏观数据:通胀压力仍温和

5月CPI同比-0.1%(前值-0.1%),PPI同比-2.2%,显示内需复苏偏缓,政策宽松窗口延续。

三、市场展望与策略建议

中美关系缓和预期+流动性宽松(DR007降至1.53%),指数或挑战年内高点;

IF2506关注3,900点压力,IM2506需突破6,200点才能打开上行空间。

四、风险提示

中美谈判成果不及预期或引发获利回吐;

6月12日美国CPI数据若超预期,或扰动全球流动性预期。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

农产品早评

2025.06.12

【油脂】

行情回顾:油脂期价震荡环路,截止收盘,豆油Y2509合约下跌0.93%以7694元/吨报收,棕榈油P2509合约下跌2.33%以7970元/吨报收,菜油OI2509合约下跌0.40%以9149元/吨报收。

基本面:马来西亚独立检验机构AmSpec,马来西亚6月1-10日棕榈油出口量为327355吨,较上月同期出口的302908吨增加8.07%。船运调查机构ITS数据显示,马来西亚6月1-10日棕榈油出口量为371600吨,较上月同期出口的293991吨增加26.4%。船运调查机构SGS公布数据显示,预计马来西亚6月1-10日棕榈油出口量为285578吨,较上月同期出口的215228吨增加32.69%。

后市展望:5月马棕油产量处于历史同期接近最高位,呈现出明显的季节性增产规律。在产地丰产季的背景下,短期棕榈油上方的供给压力或持续存在。国内油脂供给宽松,油脂品种间存在基本面差异,内部分化局面仍在持续。此外,近期油脂市场情绪转换较快,短线资金频繁进出削弱行情连贯性。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M2509上涨0.93%,以3047元/吨报收。

基本面:6月11日,国家粮食交易中心计划拍卖117758吨进口大豆,实际成交数量为15899吨,成交标的主要分布在广东。本次成交均价为3680元/吨,成交率为13.5%。

后市展望:市场对于中美贸易关系预期乐观,美豆期价温和上涨。国内方面,当前市场呈现多空交织局面,油厂在大量大豆到港量支撑下维持高开机率,豆粕库存虽缓慢累积但尚未形成显著压力,豆粕期价震荡整理的可能较大。

【投资评级:★★】

分析师:姚战旗

能源化工早评

【原油早评:2025.6.12】

【投资评级:★】

行情回顾:中美经贸磋商原则上达成协议框架,美国和伊朗之间的紧张局势升级,美国原油库存降幅超预期,一系列利好因素推动国际油价大涨。WTI原油7月合约昨夜大涨5.5%,收于68.3美元/桶。INE原油7月合约昨日夜盘上涨3.37%,收于497.5元/桶。

当地时间6月10日,商务部国际贸易谈判代表兼副部长李成钢在伦敦谈到中美经贸磋商机制首次会议时表示,中美双方进行了专业、理性、深入、坦诚的沟通。双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。地缘方面,伊朗是欧佩克第三大产油国,如果美国与伊朗达不成核谈协议,伊朗将继续遭受美国制裁,原油出口量将继续受到限制。评估数据显示,5月份伊朗原油日产量324万桶,比前月日产量减少2万桶。此外美国商业原油库存降幅超预期也提振油价。美国能源信息署数据显示,截止6月6日当周,包括战略储备在内的美国原油库存总量8.34474亿桶,比前一周下降341万桶;美国商业原油库存量4.32415亿桶,比前一周下降364.4万桶;美国汽油库存总量2.29804亿桶,比前一周增长150.4万桶。

后市展望:中美贸易谈判取得进展是提振油价的重要因素,油价短线仍将偏强运行。

【聚烯烃早评:2025.6.12】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约上涨0.07%,收于7110元/吨,PP2509合约上涨0.13%,收于6963元/吨。

PE方面,装置陆续开车,供应预期增加;下游坚持刚需采买,补货很难持续。供需边际暂无改善,聚乙烯市场震荡运行。

PP方面,需求端整体表现依旧疲软,当前正值消费淡季,下游企业订单量持续萎缩,补仓意愿显著减弱,市场供应压力上升。随着前期宏观利好因素的逐渐消退,聚丙烯市场正逐步回归供需基本面运行逻辑,现货价格维持震荡行情。

后市展望:聚烯烃基本面依旧偏弱,受油价提振聚烯烃或有反弹,但反弹高度还需观察。

(能化研究员:宋鹏 )

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200