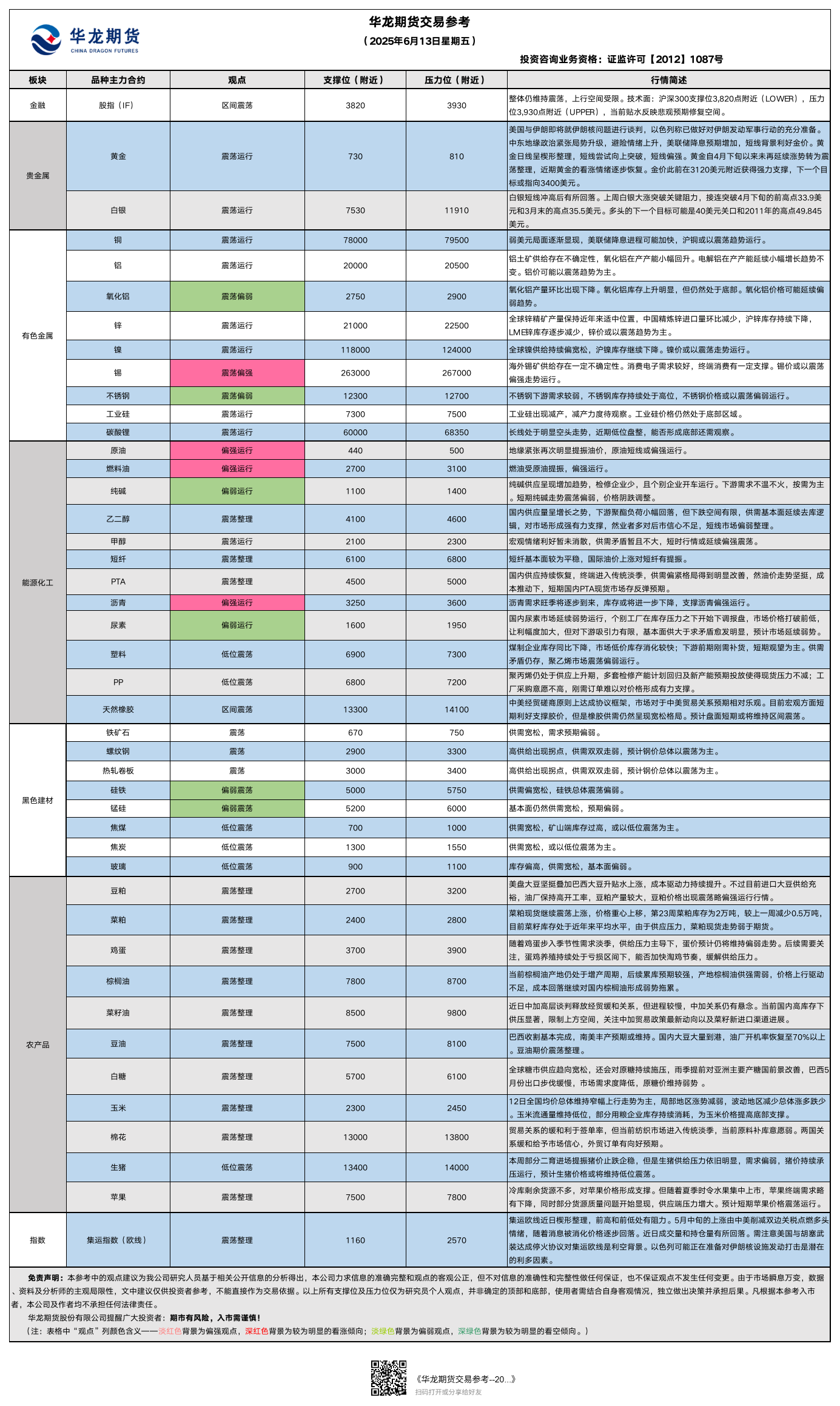

华龙期货每日策略参考(2025.06.13)

有色早评

2025.06.13

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约下跌0.72%,以78610元/吨报收。

基本面:长江有色金属网数据显示,6月12日,上海物贸铜平均价为79,040元/吨,长江有色市场1#电解铜平均价为79,130元/吨,较上一交易日减少310元/吨;上海、广东、重庆、天津四地现货价格分别为79,380元/吨、79,350元/吨、79,480元/吨、79,420元/吨。6月12日,电解铜升贴水维持在上升60元/吨附近,较上一交易日上涨15元/吨。

后市展望:美国5月份CPI同比上涨2.4%,环比上涨0.1%,关税对美国通胀传导不显著。万得资讯数据显示,铜冶炼加工费持续处于底部,企业生产积极性降低。精废铜价差小幅收窄。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅上升,库存水平仍处于近年来适中位置。铜价可能以震荡偏强趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约上涨1.12%,以20395元/吨报收。

基本面:长江有色金属网数据显示,6月12日,长江有色市场1#电解铝平均价为20,710元/吨,较上一交易日增加300元/吨;上海、佛山、济南、无锡四地现货价格分别为20,665元/吨、20,795元/吨、20,695元/吨、20,650元/吨。6月12日,电解铝升贴水维持在升水90元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,氧化铝总产能继续增长,氧化铝在产产能持续下降,企业开工率逐步降低。铝合金产量维持高位,终端消费仍有支撑。铝棒库存由低位上升。沪铝库存持续下降,LME铝库存大幅下降,库存水平都处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

2025.06.13

【黄金】

行情回顾:昨日沪金2508合约上涨1.04%,收报785.16元/克。

宏观面:伊朗方面宣布,伊朗与美国将于6月15日在阿曼首都马斯喀特就伊朗核问题协议举行新一轮间接谈判。伊朗国防部长阿齐兹・纳西尔扎德说,如果伊美谈判最终失败,伊朗与美国发生军事冲突,伊朗将袭击美国在中东地区的军事基地。据美国国务院和五角大楼两名官员称,由于对安全局势的担忧日益加剧,美国正在撤离驻巴格达大使馆的非必要工作人员以及海湾地区多个军事基地的军人家属。在中东地缘政治紧张局势不断升级的情况下,市场存在避险情绪,更倾向于涌向传统的避险资产黄金。

基本面:6月11日,全球最大黄金ETF--SPDR Gold Trust持有量为933.2吨,较前一交易日减少1.7吨。

操作建议:中东地缘政治紧张局势升级,避险情绪上升,美联储降息预期增加,短线背景利好金价。黄金日线呈楔形整理,短线尝试向上突破,短线偏强。黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日沪银2508合约下跌0.88%,收报8819元/千克。

基本面:6月11日,全球最大白银ETF iShares Silver Trust持有量为14729吨,较前一交易日增加39.6吨。

操作建议:白银短线冲高后有所回落。上周白银大涨突破关键阻力。白银前一周处于震荡区间的上沿,上周一突破4月下旬的前高点33.9美元/盎司,周四突破3月末的高点35.5美元。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

贵金属研究员:徐艺倩

黑色系早评

2025.06.13

【螺纹】

行情回顾:昨日螺纹2510合约下跌0.7%。

基本面:据我的钢铁网数据,本周螺纹钢周度产量207.57万吨,环比下降10.89万吨,钢厂库存182.89万吨,环比下降1.97万吨,社会库存375.19万吨,环比下降10.43万吨,钢材五大品种周度产量858.85万吨,环比下降21.53万吨,库存合计1354.56万吨,环比下降9.25万吨,表观需求868.1万吨,环比下降14.07万吨。

后市展望:钢材产量呈现高位回落态势,螺纹产量连续第三周回落,基本面仍有待继续修复,目前进入需求淡季,钢材供需双双走弱,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌0.21%,焦煤2509合约下跌2.79%,焦炭2509合约下跌1.77%。

基本面:据我的钢铁网数据,本周,唐山主流样本钢厂平均钢坯含税成本2832元/吨,周环比下调30元/吨,与6月11日普方坯出厂价格2920元/吨相比,钢厂平均盈利88元/吨,周环比增加60元/吨。本周,全国110家洗煤厂样本开工率57.36%,环比下降3.23%;日均产量47.79万吨,下降3.67万吨。6月12日港口焦炭现货市场暂稳运行,港口贸易汽运集港情绪一般,两港库存较上一工作日有所减量。

后市展望:双焦短期有所企稳,但总体宽松格局尚未改变,矿山端库存压力较大,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年6月13日,星期五

一、股指概览:

1、整体表现

昨日国内股指期货市场整体震荡整理:中证1000期指(IM2506)涨0.08%,报6,156.8点;沪深300期指(IF2506):涨0.06%,报3,883.6点;中证500期指(IC2506)涨0.21%,报5,780点;上证50期指(IH2506)涨0.20%,报2,682.2点。

2、现货市场

上证指数涨0.01%,报3,402.66点;深证成指跌0.11%,报10,234.33点;创业板指涨0.26%,报2,067.15点。

沪深300跌0.06%,报3,892.20点;中证500涨0.12%,报5,799.93点。

3、资金与情绪

沪深两市成交额达到1.27万亿元,较前一交易日放量163亿。

二、市场资讯深度解读

1、结构亮点犹存

5月制造业PMI为49.5(前值49.0),连续两月低于荣枯线,主因新订单疲弱(进口PMI仅47.1)。内需不足制约生产扩张,但高技术产业(如AI硬件、新能源)受益政策扶持,对冲部分下行压力。

2、流动性宽松延续

10年期国债收益率降至1.6445%(月内下行7.6bps),M2增速维持3.25万亿水平,流动性环境对股指形成支撑。

三、市场展望与策略建议

整体仍维持震荡,上行空间受限

技术面:沪深300支撑位3,820点(布林带下轨),压力位3,932点(布林线上轨),当前贴水反映悲观预期修复空间。

四、风险提示

中美关税谈判反复(关注细节披露);

美联储议息会议(6月13日)扰动外资流向。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

农产品早评

【 农产品早评】

2025.06.13

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约下跌0.44%以7688元/吨报收,棕榈油P2509合约下跌0.22%以8010元/吨报收,菜油OI2509合约上涨0.09%以9178元/吨报收。

基本面:南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年6月1-10日马来西亚棕榈油单产减少16.71%,出油率减少0.1%,产量减少17.24%。

后市展望:国内三大食用油库存攀升,进口大豆周度压榨量居高不下,累库压力下市场追涨动力下降。中加贸易关系的不确定性尚未解除,菜油市场低位仍有支撑。此外,近期油脂市场情绪转换较快,短线资金频繁进出削弱行情连贯性。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509上涨0.30%,以3049元/吨报收。

基本面:巴西全国谷物出口商协会(Anec)基于船运计划数据预测,6月8日至14日期间,巴西大豆出口量为356.45万吨,上周为447.39万吨;豆粕出口量为55.93万吨,上周为24.77万吨;玉米出口量为12.18万吨,上周为5.78万吨。

后市展望:近期油厂开工率维持高位,豆粕库存虽连续回升,但库存量较常年同期仍明显偏低。尽管现货端供给压力仍在释放,但三季度进口大豆订单缺口较大,美豆生长关键期天气炒作风险犹存,资金增持天气升水意愿依然偏高。豆粕期价震荡整理的可能较大。

【投资评级:★★】

农产品研究员 姚战旗

能源早评

【原油早评:2025.6.13】

【投资评级:★】

行情回顾:地缘紧张再次明显提振油价。WTI原油7月合约昨夜继续上涨%,收于68.86美元/桶。INE原油7月合约昨日夜盘上涨0.67%,收于494.5元/桶。

当地时间6月11日,美国国务院和军方表示,由于中东地区可能发生动荡,美国政府正在将非必要人员从该地区撤离。伊朗伊斯兰革命卫队总司令11日表示,伊朗已为应对任何威胁情景做好准备。伊朗国防部长纳西尔扎德6月11日警告称,如果伊朗与美国有关伊朗核问题的谈判失败,伊朗与美国发生军事冲突,伊朗将袭击美国在中东地区的军事基地。此外还有报道称,一旦认为美国与伊朗无法就清除伊朗所有的浓缩铀达成协议,以色列将对伊朗核设施发动袭击。

后市展望:地缘紧张再次成为提振油价的重要因素,受此提振,油价短线将继续偏强运行。

【聚烯烃早评:2025.6.13】

【投资评级:★】

行情回顾:聚烯烃期货昨日再次回落调整,至昨日夜盘收盘,塑料2509合约下跌0.51%,收于7088元/吨,PP2509合约下跌0.46%,收于6948元/吨。

PE方面,煤制企业库存同比下降,市场低价库存消化较快;下游前期刚需补货,短期观望为主。供需矛盾仍存,聚乙烯市场震荡偏弱运行。

PP方面,聚丙烯仍处于供应上升期,多套检修产能计划回归及新产能预期投放使得现货压力不减;工厂采购意愿不高,刚需订单难以对价格形成有力支撑。

后市展望:聚烯烃基本面依旧偏弱,受油价提振聚烯烃或有反弹,但反弹高度还需观察。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200