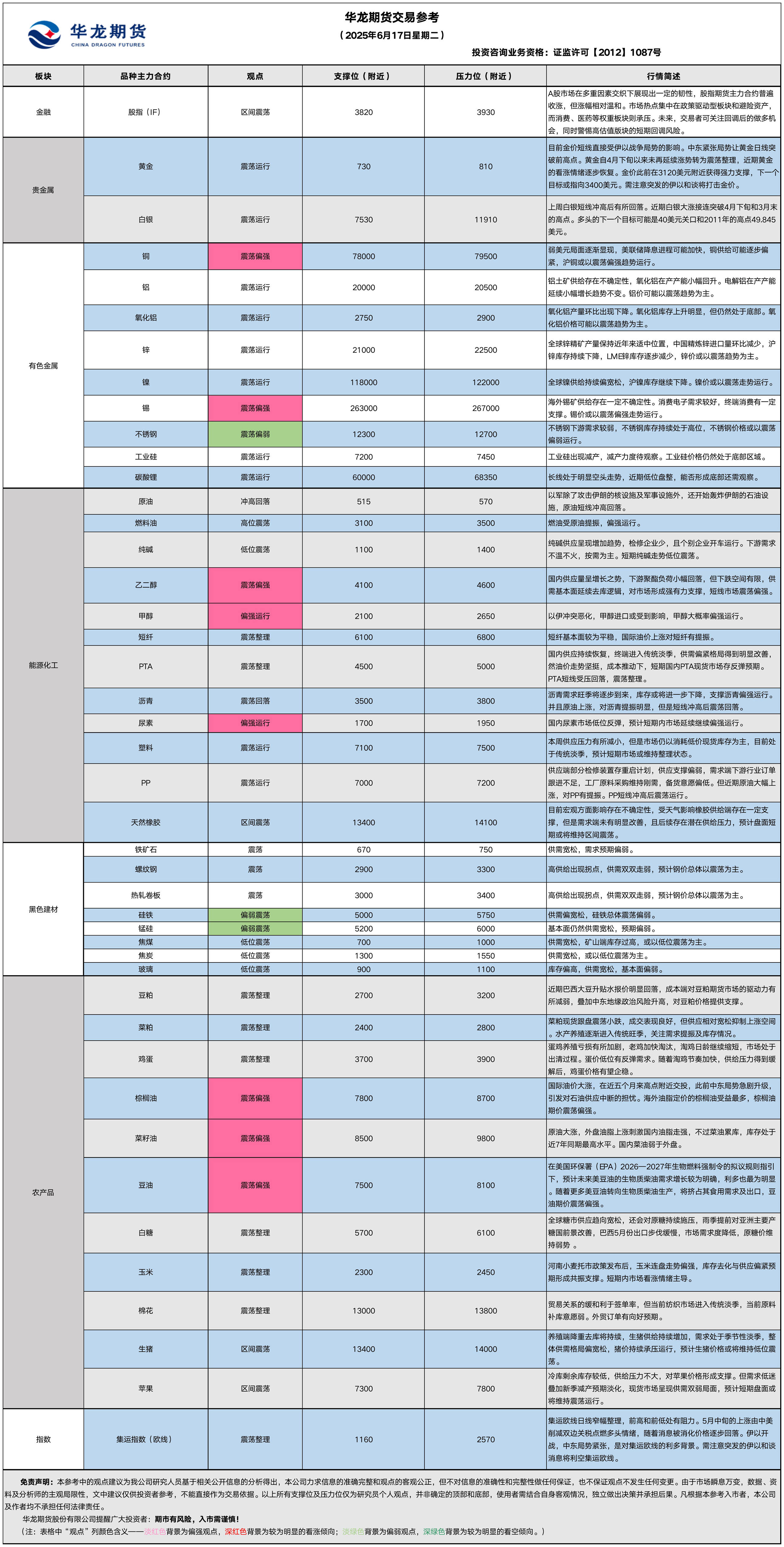

华龙期货每日策略参考(2025.06.17)

股指早评

金融衍生品市场早间评述报告

日期:2025年6月17日,星期二

一、股指概览:

1、整体表现

6月16日,股指期货市场整体延续震荡偏强走势,主力合约普遍收涨。

中证1000期指(IM2506):收盘报6,127.4点,涨0.72%,

中证500期指(IC2506):收盘报5,756.2点,涨0.46%,

沪深300期指(IF2506):收盘报3,869.8点,涨0.38%,

上证50期指(IH2506):收盘报2,678.4点,涨0.48%。

2、现货市场

6月16日,A股震荡上行。上证指数涨0.35%报3388.73点,深证成指涨0.41%,创业板指涨0.66%,北证50涨1.84%,科创50跌0.21%,中证A500涨0.25%。行业板块多数收涨,风电设备、游戏、采掘行业、软件开发、互联网服务、多元金融、文化传媒、非金属材料板块涨幅居前,贵金属板块逆市走弱。

3、资金与情绪

沪深两市成交额达到12151亿,较上周五缩量2522亿。

二、市场资讯深度解读

1、6月16日,国家统计局公布相关经济数据。中国5月规模以上工业增加值同比增5.8%,预期增5.7%,前值增6.1%。5月份,社会消费品零售总额41326亿元,同比增长6.4%。其中,除汽车以外的消费品零售额37316亿元,增长7.0%。1月―5月,社会消费品零售总额203171亿元,增长5.0%。其中,除汽车以外的消费品零售额184324亿元,增长5.6%。两者皆超预期。

2、6月16日为A股系列指数定期例行调整的生效日。此次调样,上证50指数更换4只样本;沪深300指数更换7只样本,软通动力、中航成飞等调入指数;中证500指数更换50只样本,恒玄科技、百济神州等调入指数;中证1000指数更换100只样本,万辰集团、思瑞浦等调入指数。次样本调整后,主要规模指数样本契合资本市场结构变化和产业转型升级趋势,信息技术、通信服务、工业等行业样本数量有所上升,对市场代表性进一步增强;中证A系列指数样本行业分布均衡,纳入更多新兴领域龙头公司,对细分行业覆盖度进一步提升。

3、中东局势持续发酵,以色列对伊朗能源设施的袭击引发了市场对能源供应的担忧,推动原油价格上涨。然而,贵金属板块因获利回吐出现回调,表明市场对地缘风险的反应存在分歧。

三、市场展望与策略建议

A股市场在多重因素交织下展现出一定的韧性,股指期货主力合约普遍收涨,但涨幅相对温和。市场热点集中在政策驱动型板块和避险资产,而消费、医药等权重板块则承压。未来,交易者可关注回调后的做多机会,同时警惕高估值版块的短期回调风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

贵金属早评

【贵金属早评】

2025.06.17

【黄金】

行情回顾:昨日COMEX黄金2508合约上涨了1.4%,收报3404美元/盎司。

宏观面:昨日晚间有媒体报道显示伊朗释放缓和意愿,市场风险偏好情绪改善,现货黄金在稍早飙升后出现暴跌。伊朗外长表示,如果以方停止侵略,伊朗将为恢复外交和谈判创造条件,这表明伊朗有降级局势的意愿。据美国《华尔街日报》报道,伊朗暗示准备结束敌对状态并恢复有关其核项目的谈判。美国总统特朗普周一证实,伊朗已通过中间人发出信号,表示希望缓和冲突。据英国路透社周一报导,伊朗已要求卡塔尔、沙特阿拉伯和阿曼向美国总统特朗普要求,希望利用他对以色列的影响力促使以色列同意立即停火,伊朗愿意在核谈判中展现弹性作为交换。

基本面:6月16日,全球最大黄金ETF--SPDR Gold Trust持有量为941.9吨,较前一交易日增加1.4吨。

操作建议:目前金价短线直接受伊以战争局势的影响。中东紧张局势让黄金日线突破前高点。黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,400美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约收平,收报36.370美元/盎司。

基本面:6月16日,全球最大白银ETF iShares Silver Trust持有量为14714.9吨,较前一交易日增加40吨。

操作建议:上周白银短线冲高后有所回落。白银大涨相继突破4月下旬和3月末的高点。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

2025.6.17

【螺纹】

行情回顾:昨日螺纹2510合约上涨0.98%。

基本面:据国家统计局数据显示,2025年5月,中国粗钢产量8655万吨,同比下降6.9%;生铁产量7411万吨,同比下降3.3%;钢材产量1.27亿吨,同比增长3.4%。1-5月,中国粗钢产量4.32亿吨,同比下降1.7%;生铁产量3.63亿吨,同比下降0.1%;钢材产量6.06亿吨,同比增长5.2%。1―5月份,全国房地产开发投资36234亿元,同比下降10.7%。

后市展望:钢材产量呈现高位回落态势,螺纹产量连续第三周回落,目前进入需求淡季,钢材供需双双走弱,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨0.21%,焦煤2509合约上涨2.84%,焦炭2509合约上涨1.9%。

基本面:据我的钢铁网数据,6月9日―15日,全球铁矿石发运总量3352.7万吨,环比减少157.7万吨。澳洲巴西铁矿发运总量2842.1万吨,环比减少77.3万吨。中国45港到港总量2384.5万吨,环比减少224.8万吨;北方六港到港总量1219.0万吨,环比减少164.6万吨。

后市展望:双焦短期有所企稳反弹,但总体宽松格局尚未改变,焦煤矿山端库存压力较大,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

分析师:魏云

农产品早评

【 农产品早评】

2024.06.17

【油脂】

行情回顾:油脂期价震荡上涨,截止收盘,豆油Y2509合约上涨2.45%以7960元/吨报收,棕榈油P2509合约上涨3.76%以8436元/吨报收,菜油OI2509合约上涨2.17%以9505元/吨报收。

基本面:,马来西亚独立检验机构Amspec表示,马来西亚6月1-15日的棕榈油出口量为606192吨,上月同期为514713吨,环比增加17.77%。

后市展望:因美国环保署提出的生物燃料掺混要求高于行业预期,未来两年美国生物燃料混合要求高于行业预期提振豆油需求前景。CBOT豆油期货大幅上涨。

马来西亚棕榈油市场强势反弹,受到原油和相关植物油市场上涨的提振。中东地缘风险叠加美国豆油需求炒作,外部原油和油脂市场利多题材发酵,带动国内油脂市场跟涨。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509下跌0.10%,以3045元/吨报收。

基本面:美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至6月15日当周,美国大豆优良率为66%,低于市场预期的68%,前一周为68%,上年同期为70%。

后市展望:近期巴西大豆升贴水报价明显回落,成本端对豆粕期货市场的驱动力有所减弱,但美豆强势反弹将带动进口大豆成本升高,叠加中东地缘政治风险升高,对豆粕价格提供支撑,不过进口大豆供给宽松,油厂开工率维持高位,现货端供给压力仍在释放,豆粕库存连续回升限制油厂提价幅度。豆粕期价震荡整理的可能较大。

【投资评级:★★】

分析师:姚战旗

有色早评

2025.06.17

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约上涨0.19%,以78550元/吨报收。

基本面:长江有色金属网数据显示,6月16日,上海物贸铜平均价为78,615元/吨,长江有色市场1#电解铜平均价为78,710元/吨,较上一交易日减少380元/吨;上海、广东、重庆、天津四地现货价格分别为78,970元/吨、78,950元/吨、79,100元/吨、79,040元/吨。6月16日,电解铜升贴水维持在上升205元/吨附近,较上一交易日上涨130元/吨。

后市展望:万得资讯数据显示,铜冶炼加工费持续处于底部,企业生产积极性降低。中国4月铜矿砂及其精矿进口量保持快速增长。中国电解铜产量环比、同比均增长。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅下降,库存水平仍处于近年来适中位置。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约下跌0.10%,以20405元/吨报收。

基本面:长江有色金属网数据显示,6月16日,长江有色市场1#电解铝平均价为20,590元/吨,较上一交易日减少170元/吨;上海、佛山、济南、无锡四地现货价格分别为20,600元/吨、20,670元/吨、20,605元/吨、20,600元/吨。6月16日,电解铝升贴水维持在贴水40元/吨附近,较上一交易日上涨190元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给偏紧,电解铝产量继续增长。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。。沪铝库存持续下降,LME铝库存大幅下降,库存水平都处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

能源化工早评

【原油早评:2025.6.10】

【投资评级:★】

行情回顾:美国公布了适中的非农就业报告,中美两国有望继续贸易谈判,夏季能源需求将增加,美国油气钻井平台持续下降,共同提振国际油价继续上涨,WTI原油7月合约昨夜上涨0.94%,收于65.38美元/桶。INE原油7月合约昨日夜盘上涨1.16%,收于479.3元/桶。

美国劳工部6日发布数据称,美国5月非农部门新增就业13.9万人,失业率仍为4.2%,连续三个月环比持平。上述数据好于市场普遍预期,但低于过去12个月14.9万人的月均增幅。供给方面,美国能源生产企业活跃油气钻井平台数量连续六周下降。通用电气公司的油田服务机构贝克休斯公布的数据显示,截止6月6日的一周,美国在线钻探油井数量442座,比前周减少9座;比去年同期减少50座。从供需对比来看,市场有观点认为,欧佩克及其减产同盟国宣布的从7月份开始的计划增产可能会被更高的需求所吸收,使供应与需求保持紧平衡。

后市展望:美国关税引起的担忧下降后,宏观面有所回暖,市场更多关注积极方面,油价短线或偏强运行。

【聚烯烃早评:2025.6.10】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约下跌0.1%,收于7072元/吨,PP2509合约下跌0.25%,收于6918元/吨。

PE方面,本周天津石化、中沙石化、中海壳牌、辽阳石化、广东石化等检修装置重启,新增齐鲁石化等计划检修装置,预计本周总产量在61.10万吨,较上周增加1.37万吨。需求方面,预计本周PE下游各行业整体开工率-0.86%。内需改善有限,出口订单减少。

PP方面,目前处于季节性需求淡季。供应端虽检修密集,但仍有新增扩能压制市场,预计短期市场偏弱运行。

后市展望:聚烯烃基本面依旧偏弱,受油价提振聚烯烃或有反弹,但反弹高度还需观察。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。