华龙期货每日策略参考(2025.06.20)

有色早评

2025.06.20

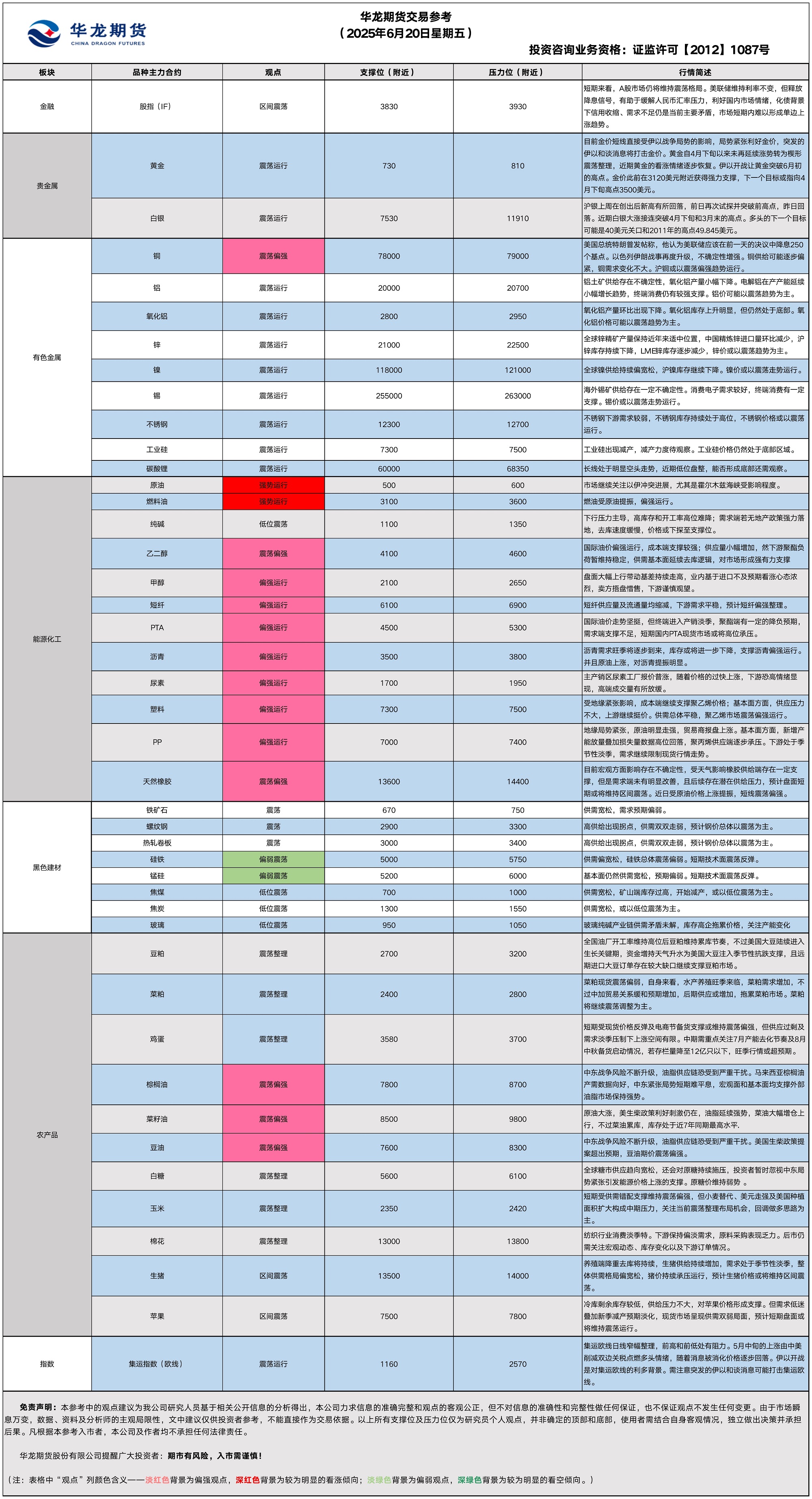

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约下跌0.39%,以78310元/吨报收。

基本面:长江有色金属网数据显示,6月19日,上海物贸铜平均价为78,665元/吨,长江有色市场1#电解铜平均价为78,770元/吨,较上一交易日减少190元/吨;上海、广东、重庆、天津四地现货价格分别为78,770元/吨、78,670元/吨、78,810元/吨、78,730元/吨。6月19日,电解铜升贴水维持在上升115元/吨附近,较上一交易日下跌10元/吨。

后市展望:美国联邦储备委员会在货币政策会议后宣布将联邦基金利率目标区间维持在4.25%至4.50%之间不变。这是美联储货币政策会议连续第四次决定维持利率不变。万得资讯数据显示,铜冶炼加工费持续处于底部,企业生产积极性降低。中国4月铜矿砂及其精矿进口量保持快速增长。中国电解铜产量环比、同比均增长。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅下降,库存水平仍处于近年来适中位置。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2507合约下跌0.24%,以20585元/吨报收。

基本面:长江有色金属网数据显示,6月19日,长江有色市场1#电解铝平均价为20,740元/吨,较上一交易日减少180元/吨;上海、佛山、济南、无锡四地现货价格分别为20,715元/吨、20,875元/吨、20,780元/吨、20,735元/吨。6月19日,电解铝升贴水维持在升水180元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给偏紧,电解铝产量继续增长。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。沪铝库存持续下降,LME铝库存大幅下降,库存水平都处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

2025.06.20

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌了0.6%,收报3387.4美元/盎司。

宏观面:昨日一枚来自伊朗的导弹击中了一家以色列医院,这是战争爆发以来的首次,凸显双方平民面临的风险。

美国彭博社援引知情人士报道,美国考虑在本周末对伊朗发动袭击,美国高级官员正在为未来几天对伊朗发动袭击的可能性做准备,这表明华盛顿正准备直接与德黑兰交锋。持续紧张局势仍在支撑黄金价格。

基本面:6月19日,全球最大黄金ETF--SPDR Gold Trust持有量为947.4吨,较前一交易日增加1.4吨。

操作建议:目前金价短线直接受伊以战争局势的影响,需注意突发的核弹消息将打击金价。中东紧张局势让黄金日线突破前高点。黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。中长线来说,特朗普的关税政策令美元体系和美国信用受到质疑,去美元化的大背景下黄金是最好的避险资产,对黄金长期看涨。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约下跌1.5%,收报36.360美元/盎司。

基本面:6月18日,全球最大白银ETF iShares Silver Trust持有量为14763吨,较前一交易日增加87.6吨。

操作建议:上周白银短线冲高后有所回落,前日再次向上试探突破前高。白银大涨相继突破4月下旬和3月末的高点。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

贵金属研究员:徐艺倩

黑色系早评

2025.06.20

【螺纹】

行情回顾:昨日螺纹2510合约上涨0.13%。

基本面:据我的钢铁网数据,本周螺纹钢周度产量212.18万吨,环比上升4.61万吨,钢厂库存182.32万吨,环比下降0.57万吨,社会库存368.75万吨,环比下降6.44万吨,钢材五大品种周度产量868.51万吨,环比上升9.66万吨,库存合计1338.89万吨,环比下降15.67万吨,表观需求884.18万吨,环比上升16.08万吨。。

后市展望:本周螺纹钢产量由降转增,钢厂库存连续第四周减少,社会库存连续第十五周减少,表观连续第三周减少。目前钢材供需双双走弱,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨0.43%,焦煤2509合约下跌0.13%,焦炭2509合约下跌0.11%。

基本面:据我的钢铁网数据,本周,唐山主流样本钢厂平均钢坯含税成本2810元/吨,周环比下调22元/吨,与6月18日普方坯出厂价格2910元/吨相比,钢厂平均盈利100元/吨。全国110家洗煤厂开工率为61.34%,较上期增3.95个百分点;日均产量50.99万吨,增3.2万吨;原煤库存326.36万吨,减9.77万吨;精煤库存237.39万吨,减14.08万吨。

后市展望:双焦短期有所企稳反弹,但总体宽松格局尚未改变,焦煤矿山端库存压力较大,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年6月20日,星期五

一、股指概览:

1、整体表现

2025年6月19日,国内四大股指期货主力合约均出现不同程度下跌。其中,中证1000指数期货IM2506收盘报6,050.4点,跌1.16%;中证500指数期货IC2506收于5,677.8点,跌1.03%;沪深300指数期货IF2506收于3,840.4点,跌0.8%;上证50指数期货IH2506收于2,659.2点,跌0.63%。

2、现货市场

6月19日,A股三大指数今日集体回调,截止收盘,沪指跌0.79%,收报3362.11点;深证成指跌1.21%,收报10051.97点;创业板指跌1.36%,收报2026.82点。行业板块呈现普跌态势,采掘行业、石油行业、燃气行业逆市走强,多元金融、珠宝首饰、家用轻工、小金属、计算机设备、化学制药、通信服务板块跌幅居前。

3、资金与情绪

沪深两市成交额达到12506亿,较昨日放量596亿。

二、市场资讯深度解读

1、北京时间周四(6月19日)凌晨,美联储宣布将联邦基金利率目标区间维持在4.25%至4.50%之间不变,这是该行连续第四次决定维持利率不变。备受关注的利率预测“点阵图”显示,19位政策制定者对2024年末利率预期的中位数落在3.75%至4.00%之间,即到年底会在当前的基础上累计降息50个基点,与3月会议结果一致。

2、6月19日,人民币对美元中间价报7.1729,调升32个基点。前一交易日中间价报7.1761,在岸人民币16:30收盘价报7.1868,夜盘收报7.1900。

3、央行公告称,6月19日以固定利率、数量招标方式开展了2035亿元7天期逆回购操作,操作利率1.40%,投标量2035亿元,中标量2035亿元。Wind数据显示,当日1193亿元逆回购到期,据此计算,单日净投放842亿元。

三、市场展望与策略建议

短期来看,A股市场仍将维持震荡格局。美联储维持利率不变,但释放降息信号,有助于缓解人民币汇率压力,利好国内市场情绪,化债背景下信用收缩、需求不足仍是当前主要矛盾,市场短期内难以形成单边上涨趋势。

风险提示:

1、地缘政治风险:以伊冲突若进一步升级,可能导致全球市场避险情绪升温,拖累A股走势。

2、合约到期、上市提醒:6月20日为IF2506、IC2506、IM2506、IH2506最后交易日;IO2506、MO2506、HO2506月份合约最后交易日;HO2508-C-2375上市、HO2508-P-2375上市。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

农产品早评

【 农产品早评】

2025.06.20

【鸡蛋】

昨日行情回顾:鸡蛋主力JD2508合约偏强震荡,收盘报3,618元,上涨0.70%。

基本面:昨日鸡蛋现货市场走货正常,低价区补涨,贸易商多按需采购,多地鸡蛋价格随之上涨。但鸡蛋供应过剩现状仍未改善,且当前处于季节性消费淡季,预计近期鸡蛋价格将趋稳震荡。昨日主产区鸡蛋价格方面,山东均价5.72元/公斤,较上日涨0.18;河北均价5.41元/公斤,较上日涨0.13;广东均价6.20元/公斤,与上日持平;北京均价5.90元/公斤,较上日涨0.20。

后市展望:短期来看,鸡蛋期货受现货价格反弹及电商节备货支撑或维持震荡偏强,但供应过剩及需求淡季压制下上涨空间有限。中期需重点关注7月产能去化节奏及8月中秋备货启动情况,若存栏量降至12亿只以下,旺季行情或超预期。

操作建议:短期以波段操作为主,中长期关注远月合约做多机会。

【投资评级:★】

【玉米】

昨日行情回顾:玉米主力2509合约低开于2397元,随后震荡上行,最终收盘报2405元,上涨0.08%。

基本面:1.据国家市场监督管理总局消息,中国批准全球级粮商巨额并购案,邦吉或将控制巴西70%至80%的大豆出口贸易,这将对全球农产品贸易格局产生重大影响。

2.美联储议息会议后鲍威尔发言偏鹰派,美元走强,可能对大宗商品价格形成压制。

3.标普全球预测2025年美国玉米种植面积将扩大至9550万英亩,接近历史峰值,可能增加全球玉米供应。

4.海关总署数据显示,2025年5月中国进口玉米及玉米粉19万吨,比去年同期减少81.6%;2025年1-5月中国累计进口玉米及玉米粉63万吨,比去年同期累计进口量减少93.7%。

5.华北地区进入麦收集中期,玉米出货量减少,市场供应阶段性收紧,支撑价格上涨。贸易商惜售情绪显著,新小麦启动最低保护价政策,进一步影响玉米市场供需格局。

后市展望:短期受供需错配支撑维持震荡偏强,但小麦替代、美元走强及美国种植面积扩大构成中期压力。

操作建议:关注当前震荡整理布局机会,回调做多思路为主。

【投资评级:★】

农产品研究员 姚战旗

能源早评

【原油早评:2025.6.20】

【投资评级:★★】

行情回顾:伊朗拒绝在胁迫下谈判,以色列与伊朗局势持续紧张,投资者等待伊朗与以色列冲突的进一步发展。WTI原油8月合约昨夜上涨1.05%,收于73.88美元/桶。INE原油8月合约昨日夜盘上涨2.77%,收于574.3元/桶。

目前影响油价的焦点仍是以伊冲突,目前关键问题在于美国是否会介入冲突。如果介入,霍尔木兹海峡航运中断几乎可以确定,全球能源市场将陷入动荡。基本面方面,美国能源信息署数据显示,截止6月13日当周,包括战略储备在内的美国原油库存总量8.23231亿桶,比前一周下降1124.3万桶;美国商业原油库存量4.20942亿桶,为今年1月份以来最低水平,比前一周下降1147.3万桶;美国汽油库存总量2.30013亿桶,比前一周增长20.9万桶;馏分油库存量为1.09398亿桶,比前一周增长51.4万桶。

后市展望:目前以伊冲突仍呈现高度不确定性,油价可能大幅波动。

【聚烯烃早评:2025.6.20】

【投资评级:★★】

行情回顾:聚烯烃期货受原油提振走强,至昨日夜盘收盘,塑料2509合约上涨0.66%,收于7492元/吨,PP2509合约上涨0.7%,收于7300元/吨。

PE方面,受地缘紧张影响,成本端继续支撑聚烯烃价格;基本面方面,供应压力不大,上游继续挺价。供需总体平稳,聚乙烯市场震荡偏强运行。

PP方面,地缘局势紧张,原油明显走强,贸易商报盘上涨。基本面方面,新增产能放量叠加损失量高位回落,聚丙烯供应端逐步承压。下游处于季节性淡季,需求继续限制现货行情走势。

后市展望:原油对聚烯烃提振明显,聚烯烃或偏强运行。

纯碱早评

【纯碱早评】2025年6月20日,星期五

昨日行情回顾:

2025年6月19日,郑商所纯碱期货市场整体呈现小幅上涨态势。

主力合约表现SA509(纯碱2509合约):收盘价1,176元/吨,上涨0.68%。

其他合约:SA508收盘价1,181元/吨,涨0.60%;SA510收盘价1,189元/吨,涨0.51%;SA601收盘价1,165元/吨,涨幅0.60%。

宏观面:

6月19日凌晨美联储以全票的方式决定维持利率区间在4.25%-4.50%不变,并计划继续调整缩重要表计划。利率点阵图显示,今年依然有望降息两次,但面对特朗普政府关税计划带来的通胀风险,美联储有意放缓明年的宽松步伐。美联储主席鲍威尔表示,美国经济尚未看到关税对消费者价格的全面影响。关税需要一些时间才能通过分销链到达最终消费者。

基本面:

1、纯碱不同制法利润分化,联碱利润继续下滑:截至6月19日,中国氨碱法纯碱理论利润25.20元/吨,环比增加4.50元/吨。周内成本端海盐价格趋稳震荡,无烟煤价格窄幅下行,成本端出现小幅缩减;纯碱价格弱稳维持,价格波动不大,因此导致利润小幅缓和。本周联碱法纯碱理论利润为99.50元/吨,环比下跌40元/吨。周内原盐及动力煤价格弱稳维持,成本端未有明显波动。纯碱供需矛盾突出,价格弱势下行,且副产品氯化铵价格弱势调整,因此联碱法双吨利润呈现缩减。

2、江苏昆山6月19日设备检修,预计检修20天,供应小幅下降。下游企业需求一般,拿货情绪不积极,保持随用随采。

后市展望:

预计纯碱市场中短期延续弱势震荡,但需警惕结构性机会。

操作建议:下行压力主导,高库存和开工率高位难降;需求端若无地产政策强力落地,去库速度缓慢,价格或下探至支撑位。

【投资评级:★】

(研究员:侯帆)

农产品早评

2025.6.20

【油脂】

行情回顾:油脂期价震荡上扬,截止收盘,豆油Y2509合约上涨1.44%以8152元/吨报收,棕榈油P2509合约上涨0.45%以8538元/吨报收,菜油OI2509合约上涨0.26%以9691元/吨报收。

基本面:船运调查机构ITS数据显示,印尼棕榈油5月出口量环比大增43.3%或59.9万吨,至198.3万吨。

后市展望:中东战争风险不断升级,油脂供应链恐受到严重干扰。国内油脂期货市场延续反弹节奏。美国生柴政策提案超出预期,马来西亚棕榈油产需数据向好,中东紧张局势短期难平息,宏观面和基本面均支撑外部油脂市场保持强势。在外部油脂市场出现拐点之前,国内油脂市场仍有惯性冲高潜力,同时注意获利回吐压力可能加剧盘面震荡。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509上涨0.20%,以3077元/吨报收。

基本面:行业分析师称,预计阿根廷2024/25年度大豆产量料为4,880万吨,略高于此前预估。

后市展望:现货报价小涨,沿海主要地区成交价在2910-3000元/吨,华东地区基差小幅反弹,其余地区低位整理。目前近端饲料需求表现良好,油厂豆粕库存仍处于偏低水平,远月大豆供应存不确定性,市场继续关注近端累库节奏及远月大豆采购情况。

【投资评级:★★】

农产品研究员 姚战旗

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200