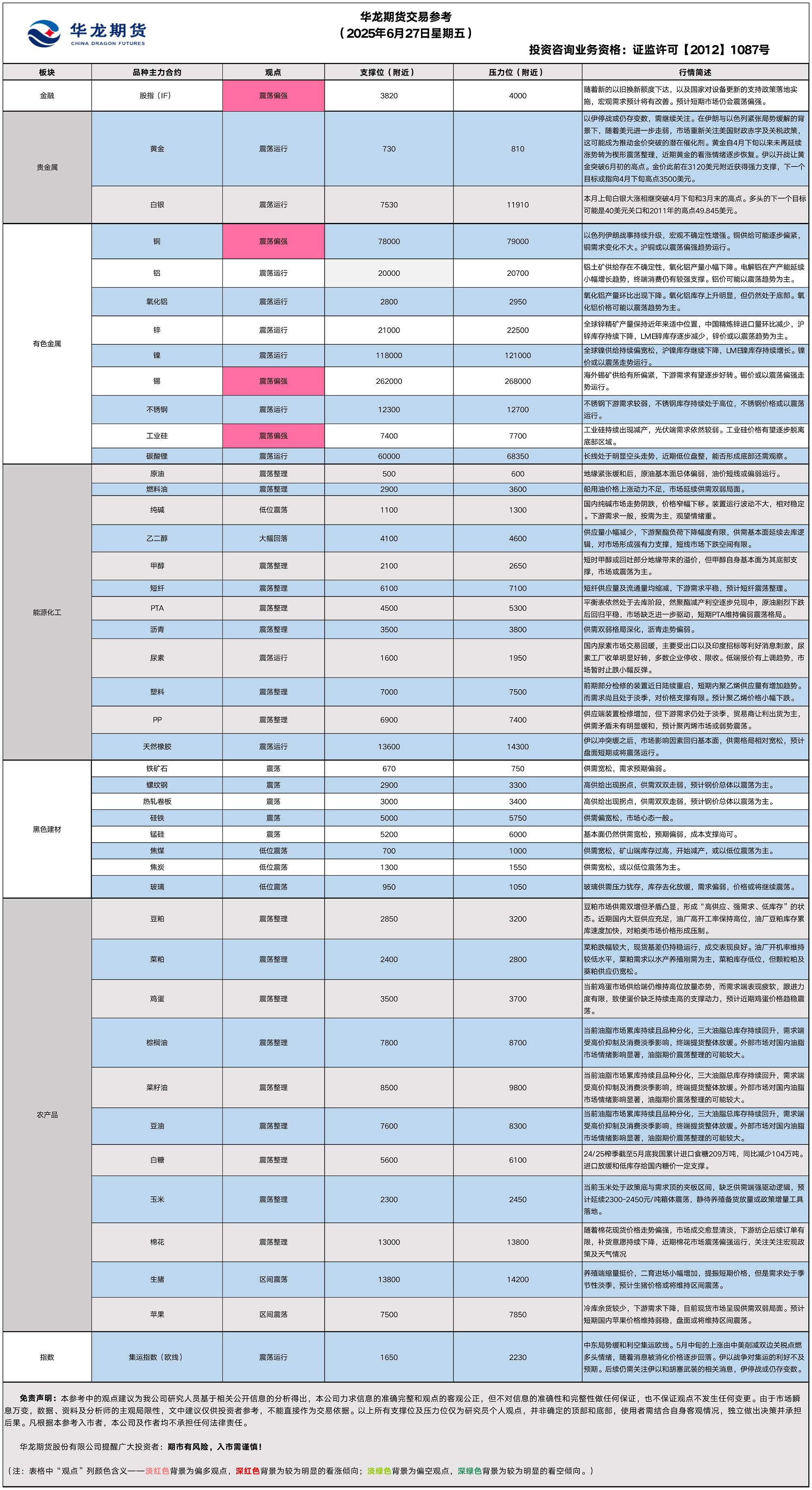

华龙期货每日策略参考(2025.06.27)

有色早评

2025.06.27

【沪铜】

行情回顾:截止昨日收盘,沪铜2507合约上涨0.57%,以78890元/吨报收。

基本面:长江有色金属网数据显示,6月26日,上海物贸铜平均价为78,740元/吨,长江有色市场1#电解铜平均价为78,970元/吨,较上一交易日增加210元/吨;上海、广东、重庆、天津四地现货价格分别为78,860元/吨、78,910元/吨、79,020元/吨、78,970元/吨。6月26日,电解铜升贴水维持在上升30元/吨附近,较上一交易日上涨50元/吨。

后市展望:万得资讯数据显示,中国电解铜产量继续保持增长,精废铜价差持续处于低位。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅下降,库存水平仍处于近年来适中位置。COMEX铜持续大幅累库。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2508合约上涨0.74%,以20445元/吨报收。

基本面:长江有色金属网数据显示,6月26日,长江有色市场1#电解铝平均价为20,670元/吨,较上一交易日增加160元/吨;上海、佛山、济南、无锡四地现货价格分别为20,645元/吨、20,830元/吨、20,650元/吨、20,615元/吨。6月26日,电解铝升贴水维持在升水110元/吨附近,较上一交易日下跌30元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给缺口进一步加大,中国铝土矿进口环比大幅下降。电解铝产量继续保持快速增长,增速有所加快。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。沪铝库存持续下降,LME铝库存延续下降趋势。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

2025.06.27

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌了0.04%,收报3341.6美元/盎司。

宏观面:美联储公布了一项放宽美国大型银行资本规则的提案,此举将对美元流动性提供支持。

以伊战争仍存不确定性。美国总统唐纳德・特朗普表示,美国与伊朗官员将于下周会面,并称以色列与德黑兰的冲突“实际上已结束”,但他同时警告称战斗“也可能很快重新爆发”。

特朗普称鲍威尔“糟糕透顶”,并表示他正在考虑三四位候选人来接替鲍威尔的位置。与此同时,《华尔街日报》报道称,特朗普甚至考虑最早在9月或10月就公布潜在接任者。鉴于特朗普一再向鲍威尔施压,要求其降低借贷成本,交易员们将这一消息视为提前降息的可能性越来越大的信号,市场预期将倾向于一个更“鸽派”的美联储。

基本面:6月26日,全球最大黄金ETF--SPDR Gold Trust持有量为953.4吨,较前一交易日持平。

操作建议:伊以战争可能仍存变数,需持续关注。在伊朗与以色列紧张局势缓解的背景下,美国关税政策可能成为推动金价突破的潜在催化剂。黄金自4月下旬以来未再延续涨势转为震荡整理,近期黄金的看涨情绪逐步恢复。金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2507合约上涨1.22%,收报36.550美元/盎司。

基本面:6月26日,全球最大白银ETF iShares Silver Trust持有量为14866 吨,较前一交易日减少51吨。

操作建议:本月上旬白银大涨相继突破4月下旬和3月末的高点。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

贵金属研究员:徐艺倩

黑色系早评

2025.06.20

【螺纹】

行情回顾:昨日螺纹2510合约上涨0.13%。

基本面:据我的钢铁网数据,本周螺纹钢周度产量212.18万吨,环比上升4.61万吨,钢厂库存182.32万吨,环比下降0.57万吨,社会库存368.75万吨,环比下降6.44万吨,钢材五大品种周度产量868.51万吨,环比上升9.66万吨,库存合计1338.89万吨,环比下降15.67万吨,表观需求884.18万吨,环比上升16.08万吨。。

后市展望:本周螺纹钢产量由降转增,钢厂库存连续第四周减少,社会库存连续第十五周减少,表观连续第三周减少。目前钢材供需双双走弱,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨0.43%,焦煤2509合约下跌0.13%,焦炭2509合约下跌0.11%。

基本面:据我的钢铁网数据,本周,唐山主流样本钢厂平均钢坯含税成本2810元/吨,周环比下调22元/吨,与6月18日普方坯出厂价格2910元/吨相比,钢厂平均盈利100元/吨。全国110家洗煤厂开工率为61.34%,较上期增3.95个百分点;日均产量50.99万吨,增3.2万吨;原煤库存326.36万吨,减9.77万吨;精煤库存237.39万吨,减14.08万吨。

后市展望:双焦短期有所企稳反弹,但总体宽松格局尚未改变,焦煤矿山端库存压力较大,预计双焦以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

【原油早评:2025.6.27】

【投资评级:★】

行情回顾:地缘紧张缓和后,油价基本面偏空重新受到关注。WTI原油8月合约昨夜上涨0.43%,收于65.22美元/桶。INE原油8月合约昨日夜盘下跌1.46%,收于498元/桶。

6月26日,据彭博社报道,俄罗斯方面表示,如果OPEC+认为有必要,俄罗斯愿意支持在下次的OPEC+会议上再次增产。如果政府批准,俄罗斯石油业已准备好在8月再次增产。报道称,沙特希望OPEC+继续增产,以夺回失去的市场份额。利好方面,美联储降息预期可能上升。在美联储主席鲍威尔出席国会听证会后,华尔街对美联储的降息预期出现了重大转变。据最新消息,摩根士丹利预计美联储将在2026年七次降息,从3月开始,最终利率料达到2.5%~2.75%。目前掉期市场预计,美联储7月降息概率从接近0的水平提升至40%,预计今年剩余四次会议的总降息幅度也从一周前的45个基点升至60个基点。

后市展望:地缘紧张缓和后,原油基本面总体偏弱,油价短线或偏弱运行。

【聚烯烃早评:2025.6.27】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡偏强,至昨日夜盘收盘,塑料2509合约上涨0.6%,收于7333元/吨,PP2509合约上涨0.68%,收于7135元/吨。

PE方面,短期来看,随着中东地区局势缓和,国际原油价格回落,聚乙烯成本支撑减弱。从供需面来看,前期部分检修的装置近日陆续重启,短期内聚乙烯供应量有增加趋势。而需求领域尚且处于淡季,对价格支撑有限。预计聚乙烯价格小幅下跌。

PP方面,供应端装置检修增加,但下游需求仍处于淡季,贸易商让利出货为主,供需矛盾未有明显缓和,预计聚丙烯市场或弱势震荡。

后市展望:聚烯烃基本面依旧偏弱,若失去原油上涨的提振,聚烯烃走势仍将偏弱。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

农产品早评

【 农产品早评】

2025.06.27

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.58%以8000元/吨报收,棕榈油P2509合约上涨0.43%以8360元/吨报收,菜油OI2509合约下跌0.29%以9482元/吨报收。

基本面:据船运调查机构ITS数据显示,马来西亚6月1-25日棕榈油出口量为1134230吨,较上月同期的1061589吨增加6.84%。

后市展望:当前油脂市场累库持续且品种分化,三大油脂总库存持续回升,需求端受高价抑制及消费淡季影响,终端提货整体放缓。在大豆压榨量保持高位下,油脂库存仍有上升空间。外部市场对国内油脂市场情绪影响显著,油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡下跌,截止收盘豆粕M2509下跌2.43%,以2936元/吨报收。

基本面:据巴西全国谷物出口商协会(Anec)公布的最新数据显示,上周(6月15-21日)巴西出口362.92万吨大豆、41.48万吨豆粕。本周(6月22-28日)计划出口342.22万吨大豆、61.84万吨豆粕。

后市展望:豆粕市场供需双增但矛盾凸显,形成“高供应、强需求、低库存”的状态。近期国内大豆供应充足,油厂高开工率保持高位,大豆压榨数量较多后豆粕产量较大,且下游饲料养殖企业经过前期持续拿货后继续购买提货量有限,油厂豆粕库存累库速度加快,供应端的压力继续增加,部分地区出现催提现象,在供应继续向宽松转变后豆粕维持偏弱运行。

【投资评级:★★】

农产品研究员 姚战旗

【鸡蛋】

昨日行情回顾:昨日鸡蛋主力JD2508合约延续震荡运行,收盘报收3550元/500千克,跌幅0.42%。

基本面:昨日,鸡蛋市场价格有稳有跌,主产区均价2.8元/斤,较上日降0.02元/斤;主销区均价2.8元/斤,较上日持平。全国生产环节库存为1.05天,较上日增0.05天,增幅5.00%,流通环节库存为1.47天,较上日增0.02天,增幅1.38%。

后市展望:养殖端出货压力增大,贸易商囤货意愿低迷,终端走货放缓,学校放假致团体消费萎缩,梅雨季储存难度加大,市场采购偏谨慎。当前核心矛盾仍聚焦供应端,在产蛋鸡存栏维持高位,3-4月高补栏量对应7-8月新开产高峰,供应宽松格局未改,期价或将延续震荡,伴随中秋备货周期启动及产能出清进程深化,蛋价有望步入季节性回升通道。

操作建议:短期方向性机会有限,建议观望为主,重点关注在产蛋鸡存栏及七月需求回升迹象。

【投资评级:★】

【玉米】

昨日行情回顾:昨日玉米主力2509合约窄幅震荡,最终收于2378元/吨,跌幅0.13%。全国玉米现货均价报2430元/吨,相较于期货主力价格升水52元/吨。

宏观面:

1.巴西国家能源政策委员会批准自8月1日起将汽油中的乙醇掺混比例从27%提升至30%,此举可能增加国内玉米消费,影响全球玉米供需格局。

2.美国农业部将于6月30日公布作物播种面积报告,分析师预计玉米种植面积可能不会显著调整,大豆面积可能略有上调。

3.ANEC预测,2025年6月份巴西玉米出口量为828959吨,低于一周前预估的913316吨,比去年6月份的出口量982812吨降低15.7%。

基本面:昨日东北市场玉米价格以稳为主,贸易库存同比偏低,部分粮源外运,企业刚需采购为主;华北部分地区小幅下降,销区玉米报价持续坚挺,港口贸易商报价以稳为主,饲料企业玉米需求一般。

后市展望:当前玉米处于政策底与需求顶的夹板区间,缺乏供需端强驱动逻辑,预计延续2300-2450元/吨箱体震荡,静待养殖备货放量或政策增量工具落地。

操作建议:短期或横盘震荡,以观望为主,密切关注USDA谷物库存和种植面积报告。

【投资评级:★】

农产品研究员 刘维新

能源早评

【原油早评:2025.6.20】

【投资评级:★★】

行情回顾:伊朗拒绝在胁迫下谈判,以色列与伊朗局势持续紧张,投资者等待伊朗与以色列冲突的进一步发展。WTI原油8月合约昨夜上涨1.05%,收于73.88美元/桶。INE原油8月合约昨日夜盘上涨2.77%,收于574.3元/桶。

目前影响油价的焦点仍是以伊冲突,目前关键问题在于美国是否会介入冲突。如果介入,霍尔木兹海峡航运中断几乎可以确定,全球能源市场将陷入动荡。基本面方面,美国能源信息署数据显示,截止6月13日当周,包括战略储备在内的美国原油库存总量8.23231亿桶,比前一周下降1124.3万桶;美国商业原油库存量4.20942亿桶,为今年1月份以来最低水平,比前一周下降1147.3万桶;美国汽油库存总量2.30013亿桶,比前一周增长20.9万桶;馏分油库存量为1.09398亿桶,比前一周增长51.4万桶。

后市展望:目前以伊冲突仍呈现高度不确定性,油价可能大幅波动。

【聚烯烃早评:2025.6.20】

【投资评级:★★】

行情回顾:聚烯烃期货受原油提振走强,至昨日夜盘收盘,塑料2509合约上涨0.66%,收于7492元/吨,PP2509合约上涨0.7%,收于7300元/吨。

PE方面,受地缘紧张影响,成本端继续支撑聚烯烃价格;基本面方面,供应压力不大,上游继续挺价。供需总体平稳,聚乙烯市场震荡偏强运行。

PP方面,地缘局势紧张,原油明显走强,贸易商报盘上涨。基本面方面,新增产能放量叠加损失量高位回落,聚丙烯供应端逐步承压。下游处于季节性淡季,需求继续限制现货行情走势。

后市展望:原油对聚烯烃提振明显,聚烯烃或偏强运行。

股指早评

金融衍生品市场早间评述报告

日期:2025年6月27日,星期五

一、股指概览:

1、整体表现

昨日,国内股指期货主力合约小幅调整。中证1000股指期货主力合约IM2509跌0.06%,收报6,097.8。中证500股指期货主力合约IC2509跌0.23%,收报5,729.0。上证50股指期货主力合约IH2509跌0.16%,收报2,711.0。沪深300股指期货主力合约IF2509跌0.23%,收报3,904.2。

2、现货市场

A股三大指数昨日集体回调,截止收盘,沪指跌0.22%,收报3448.45点;深证成指跌0.48%,收报10343.48点;创业板指跌0.66%,收报2114.43点。行业板块涨少跌多,船舶制造、旅游酒店、采掘行业、多元金融、银行板块涨幅居前,化学制药、半导体、医疗服务、美容护理、汽车整车板块跌幅居前。

3、资金与情绪

沪深两市成交额达到15832亿,较昨日小幅缩量196亿。

二、市场资讯

1、美股三大指数06月26日收盘全线上涨。截至收盘,道琼斯工业平均指数比前一交易日上涨404.41点,收于43386.84点,涨幅为0.94%;标准普尔500种股票指数上涨48.86点,收于6141.02点,涨幅为0.8%;纳斯达克综合指数上涨194.36点,收于20167.91点,涨幅为0.97%。其中,纳指、标普500指数均创历史收盘次高。

三、市场展望与策略建议

近日,美股市场持续反弹,外围市场氛围积极,这有望对A股大盘产生一定的提振效应,预计短期内市场仍将保持震荡偏强的态势。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、澎湃新闻、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200