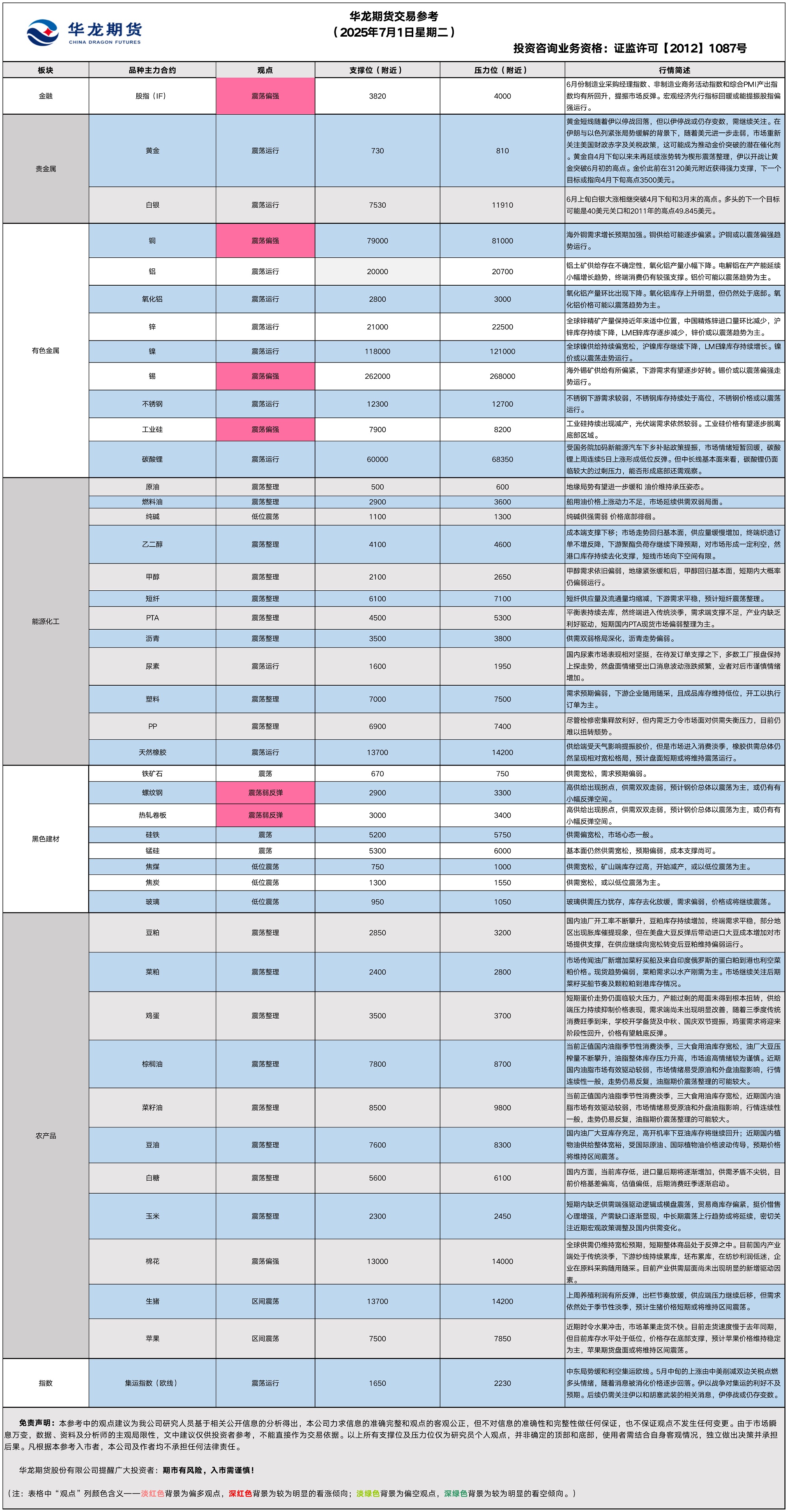

华龙期货每日策略参考(2025.07.01)

股指早评

金融衍生品市场早间评述报告

日期:2025年7月1日,星期二

一、股指概览:

1、整体表现

昨日,国内股指期货主力合约震荡上扬。中证1000股指期货主力合约IM2509涨0.49%,收报6,148.6。中证500股指期货主力合约IC2509涨0.35%,收报5,768.8。上证50股指期货主力合约IH2509涨0.33%,收报2,711.0。沪深300股指期货主力合约IF2509涨0.2%,收报3,885.8。

2、现货市场

A股三大指数昨日集体收涨,沪指涨0.59%,收报3444.43点;深证成指涨0.83%,收报10465.12点;创业板指涨1.35%,收报2153.01点。行业板块呈现普涨态势,航天航空、游戏、船舶制造、光伏设备、医疗服务、电子化学品、珠宝首饰、小金属、通信设备板块涨幅居前,仅证券、银行、水泥建材、航空机场板块逆市翻绿。

3、资金与情绪

沪深两市成交额达到14869亿,较上周五缩量542亿。

二、市场资讯

1、 6月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.2个百分点,制造业景气水平继续改善。

2、6月份,非制造业商务活动指数为50.5%,比上月上升0.2个百分点,非制造业总体继续保持扩张。

3、 6月份,综合PMI产出指数为50.7%,比上月上升0.3个百分点,表明我国企业生产经营活动总体扩张有所加快。

三、市场展望与策略建议

昨日,统计局公布了PMI数据,各项数据均延续了此前的反弹态势,这对A股形成了推动作用,有望在一定程度上提振A股大盘。预计短期内,市场仍将维持震荡偏强的态势。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、澎湃新闻、财联社)

贵金属早评

【贵金属早评】

2025.07.01

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌了0.8%,收报3315美元/盎司。

宏观面:市场将关注转向本周即将公布的一系列美国就业数据。投资者正在等待将于周三公布的ADP就业报告以及周四的非农就业报告,这些数据可能会影响美联储未来的降息路径。市场重点在于这些数据是否显示经济活动进一步放缓,从而为美联储降息打开空间。

基本面:6月27日,全球最大黄金ETF--SPDR Gold Trust持有量为953.4吨,较前一交易日持平。

操作建议:黄金短线随着以伊停战而回落,但伊以战争可能仍存变数,需持续关注。在伊朗与以色列紧张局势缓解的背景下,美国关税政策可能成为推动金价突破的潜在催化剂。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌0.11%,收报36.330美元/盎司。

基本面:6月27日,全球最大白银ETF iShares Silver Trust持有量为14866 吨,较前一交易日持平。

操作建议:六月上旬白银大涨相继突破4月下旬和3月末的高点。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

2025.07.01

【螺纹】

基本面:据我的钢铁网数据,上周247家钢厂高炉开工率83.82%,环比持平,同比增加0.71%;高炉炼铁产能利用率90.83%,环比增加0.04% ,同比增加1.70%;钢厂盈利率59.31%,环比持平,同比增加16.45%;日均铁水产量 242.29万吨,环比增加0.11万吨,同比增加2.85万吨。6月30日,237家主流贸易商建筑钢材成交10.49万吨,环比增加0.4%。

后市展望:上周螺纹钢产量连续第二周增加,厂库、表需由降转增,社库连续第十六周减少。近期宏观面情绪改善,近两周产量出现反弹,目前基本面矛盾不突出,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨0.21%,焦煤2509合约下跌1.08%,焦炭2509合约下跌0.46%。

基本面:6月23日―29日当周,全球铁矿石发运总量3357.6万吨,环比减少149.1万吨。澳洲巴西铁矿发运总量2882.3万吨,环比减少178.5万吨。中国45港到港总量2363.0万吨,环比减少199.7万吨;北方六港到港总量1217.2万吨,环比增加63.7万吨。6月30日,全国主港铁矿石成交89.60万吨,环比减少5.3%。

后市展望:焦煤矿山端库存依然偏高,近期环保层面扰动一定程度上缓和焦炭供需矛盾,双焦但总体宽松格局变化不大,预计以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

分析师:魏云

农产品早评

【 农产品早评】

2024.07.01

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约下跌0.22%以7984元/吨报收,棕榈油P2509合约下跌0.43%以8330元/吨报收,菜油OI2509合约下跌0.50%以9415元/吨报收。

基本面:,据马来西亚独立检验机构AmSpec,马来西亚6月1-30日棕榈油出口量为1286461吨,较上月同期出口的1230787吨增加4.52%。

后市展望:国内油脂期货市场维持震荡行情。当前正值国内油脂季节性消费淡季,三大食用油库存宽松,油厂大豆压榨量不断攀升,油脂整体库存压力升高,市场追高情绪较为谨慎。近期国内油脂市场有效驱动较弱,市场情绪易受原油和外盘油脂影响,行情连续性一般,走势仍易反复,油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M2509上涨0.78%,以2961元/吨报收。

基本面:根据当前油厂压榨情况推测,预计6月份全国主要油厂大豆压榨量达到1000万吨,创单月历史新高。据了解,由于下游需求较好、油厂豆粕库存大幅低于去年,预计7月份油厂将维持高开工率,全月大豆压榨量在1000万吨左右。

后市展望:国内油厂开工率不断攀升,豆粕库存持续增加,终端需求平稳,部分地区出现胀库催提现象,但在美盘大豆反弹后带动进口大豆成本增加对市场提供支撑,油厂及贸易商试探性小幅上调豆粕价格,不过油厂挺粕动力依然不强,其上行幅度有限。在供应继续向宽松转变后豆粕维持偏弱运行。

【投资评级:★★】

分析师:姚战旗

【鸡蛋】

昨日行情回顾:昨日鸡蛋期价高走,主力JD2508合约报收3566元/500千克,涨幅0.68%;JD2509合约报收3689元/500千克,涨幅0.68%。

基本面:昨日鸡蛋现货市场价格整体稳定,主产区均价2.67元/斤,较上日降0.04元/斤;主销区均价2.77元/斤,较上日降0.03元/斤。全国生产环节库存为1.24天,较上日增0.18天,增幅16.98%,流通环节库存为1.55天,较上日增0.05天,增幅3.33%。

后市展望:短期蛋价走势仍面临较大压力,产能过剩的局面未得到根本扭转,供给端压力持续抑制价格表现,需求端尚未出现明显改善迹象,随着三季度传统消费旺季到来,学校开学备货及中秋、国庆双节提振,鸡蛋需求将迎来阶段性回升,价格有望触底反弹。不过,由于当前产能过剩问题依然存在,预计此轮上涨幅度有限,价格高点或难超去年同期水平。

操作建议:短期市场不确定性犹存,建议以观望为主;中长期视角下,持续关注7月产能去化与需求回暖的边际变化,若产能去化与旺季需求形成共振,有望启动趋势反弹。

【投资评级:★】

【玉米】

昨日行情回顾:昨日玉米主力c2509合约继续维持窄幅震荡,收于2378元/吨,较上日持平。全国玉米现货均价报2432.35元/吨,较主力期价升水54.35元/吨。

宏观面:

1.美国生物燃料政策调整将2026年生物燃料掺混目标提高至240.2亿加仑,2027年进一步提高至243.1亿加仑,这一政策推高了乙醇生产利润。

2.美国农业部即将发布种植面积报告,市场预估美玉米种植面积接近3月意向面积的9535万英亩,这一数据将对全球玉米供需格局产生重要影响。

3.中储粮宣布7月1日启动进口玉米定向拍卖,规模为18.9万吨,主要流向饲料企业,底价尚未确定。

4.阿根廷2024/25年度玉米收获进度达55.3%,但单产下降至每公顷7.71吨,低于前一周的7.82吨/公顷。

基本面:昨日东北市场玉米价格稳中偏强,哈尔滨二等玉米报价2230元/吨,较上日持平;沈阳二等玉米报价2360元/吨,较上日上调10元/吨;华北市场玉米价格涨势明显,郑州二等玉米报价2440元/吨,较上日上调20元/吨;邢台二等玉米报价2450元/吨,较上日上调20元/吨;南方销区玉米报价持续坚挺,漳州港东北玉米到货价2450-2530元/吨,较前日持平。

后市展望:短期内缺乏供需端强驱动逻辑或横盘震荡,中长期来看,供需缺口形成的支撑逻辑尚未改变,叠加季节性供应偏紧预期,合约价格有望延续偏强运行格局。

操作建议:逢回调择机布局多单为主,密切关注近期宏观政策调整及国内供需变化。

【投资评级:★】

有色早评

2025.07.01

【沪铜】

行情回顾:截止昨日收盘,沪铜2508合约上涨0.16%,以79870元/吨报收。

基本面:长江有色金属网数据显示,6月30日,上海物贸铜平均价为79,935元/吨,长江有色市场1#电解铜平均价为80,070元/吨,较上一交易日减少270元/吨;上海、广东、重庆、天津四地现货价格分别为79,940元/吨、79,860元/吨、80,100元/吨、80,050元/吨。6月30日,电解铜升贴水维持在上升75元/吨附近,较上一交易日上涨5元/吨。

后市展望:万得资讯数据显示,中国电解铜产量继续保持增长,精废铜价差持续处于低位。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅下降,库存水平仍处于近年来适中位置。COMEX铜持续大幅累库。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2508合约上涨0.02%,以20580元/吨报收。

基本面:长江有色金属网数据显示,6月30日,长江有色市场1#电解铝平均价为20,720元/吨,较上一交易日减少220元/吨;上海、佛山、济南、无锡四地现货价格分别为20,745元/吨、20,890元/吨、20,780元/吨、20,760元/吨。6月30日,电解铝升贴水维持在升水40元/吨附近,较上一交易日下跌40元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给缺口进一步加大,中国铝土矿进口环比大幅下降。电解铝产量继续保持快速增长,增速有所加快。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。沪铝库存持续下降,LME铝库存延续下降趋势。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

能源化工早评

【原油早评:2025.7.1】

【投资评级:★】

行情回顾:地缘局势有望进一步缓和,油价维持承压姿态。WTI原油8月合约昨夜下跌0.29%,收于64.97美元/桶。INE原油8月合约昨日夜盘上涨0.3%,收于497.5元/桶。

伊以双方可能进入全面停火阶段,美国方面暗示若伊朗接受和平计划可能放松对其制裁,俄乌有望开启新的停火谈判均令油价地缘支撑减退,基本面方面预期同样不够乐观,彭博社报道,欧佩克及其减产同盟国正准备在即将举行的会议上讨论另一次大规模增产,因为沙特阿拉伯继续其重获市场份额的战略。该联盟的八个关键成员国已经连续三个月实施了每月增加日产量41.1万桶的计划。彭博社援引多位要求匿名的代表的话说,他们的国家愿意考虑在7月6日召开的会议上讨论8月份进行类似的增产。

后市展望:地缘紧张缓和后,原油基本面总体偏弱,油价短线或偏弱运行。

【聚烯烃早评:2025.7.1】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡偏强,至昨日夜盘收盘,塑料2509合约下跌0.32%,收于7263元/吨,PP2509合约下跌0.42%,收于7062元/吨。

PE方面,供应方面,本周上海赛科等检修装置重启,新增宁夏宝丰、延长中煤等计划检修装置,预计本周总产量在60.71万吨,较上周总产量+1.17万吨;需求方面。预计本周PE下游各行业整体开工率-0.64%。需求预期偏弱,下游企业随用随采,且成品库存维持低位,开工以执行订单为主。

PP方面,需求端偏弱抵消一系列利好支撑,尽管检修密集释放利好,但内需乏力令市场面对供需失衡压力,目前仍难以扭转颓势。

后市展望:聚烯烃基本面依旧偏弱,若失去原油上涨的提振,聚烯烃走势仍将偏弱。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

纯碱早评

【纯碱早评】2025年6月24日,星期二

昨日行情回顾:

2025年6月23日,纯碱期货主力合约SA2509收报1,173元/吨,较前一交易日结算价下跌0.34%,日内成交量105.5万手,持仓量148万手。SA2507收于1,162元/吨(-0.94%),SA2601收于1,161元/吨(-0.34%)。

基本面:

1、昨日纯碱开工率86.12%,个别企业负荷调整。

2、浮法玻璃市场:昨日浮法玻璃现货价格1180元/吨,环比上一交易日持平。周末沙河地区厂家出货较好,部分规格价格小幅上调,市场交投尚可,下游按需补货为主。华东市场交投气氛一般,多数企业稳价心态意愿较强,下游订单未有向好改观,操作维持刚需。华中市场周末产销一般,成本弱支撑下,昨日价格暂稳。华南区域个别企业为促进出货,部分旧货加大优惠力度,下游观望情绪较浓,刚需采购为主。东北区域昨日前期热修企业产量基本恢复,企业价格暂时维稳,下游拿货相对谨慎。西南区域浮法玻璃价格维稳整理,近期深加工与原片商谈意向增多,但压价较为明显,目前云南本地散单商谈55-56元/重箱,贵州区域54-55元/重箱。

后市展望:

昨日纯碱现货市场装置运行正常,产量稳定。下游需求一般,企业出货不温不火,库存呈现增加趋势,个别企业累库明显。

操作建议:纯碱供应呈现增加趋势,检修企业少。下游需求按需为主。预计,短期纯碱走势震荡偏弱,价格阴跌调整。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、金十数据、iFinD、隆众资讯、郑州商品交易所)

农产品-2早评

2025.6.24

【鸡蛋】

昨日行情回顾:鸡蛋合约期价呈现近弱远强的分化格局,主力JD2508合约偏弱震荡,报收3569元/500千克,跌幅1.46%。

基本面:昨日,鸡蛋市场价格有稳有跌,主产区均价2.9元/斤,较上日降0.01元/斤;主销区均价2.82元/斤,较上日持平。全国生产环节库存为0.98天,较上日增0.03天,增幅3.16%。流通环节库存为1.37天,较上日增0.21天,增幅18.10%。

昨日,蛋鸡鸡苗全国均价3.96元/羽,主流成交区间维持在3.60-4.20元/羽。从供应端看,种禽企业订单饱和度较高,多数企业商品代苗产能已锁定至7月中下旬,少数排单计划甚至延续到8月。养殖端受限于盈利空间收窄及后市预期谨慎,补栏积极性受抑,局部产区出现种鸡提前淘汰现象。

后市展望:当前市场已进入“弱现实+弱预期”的双弱格局,6月在产蛋鸡存栏持续高位,湿热天气及学校放假直接冲击短期需求,预计短期内蛋价或继续承压。中长期来看,转机或出现在7月,养殖端持续亏损可能倒逼养殖户加速淘汰老鸡,“三伏天”高温会导致蛋鸡产蛋率季节性下降,供应压力有望缓解。8月下旬中秋节备货启动及学校开学,市场需求回暖,蛋价有望迎来阶段性反弹。

操作建议:短期内观望为主,密切关注养殖端淘鸡进度及七月需求回暖信号。

【投资评级:★】

【玉米】

昨日行情回顾:玉米主力2509合约日内表现为冲高回落,最终收盘报2408元/吨,略涨0.04%。全国玉米现货均价报2421.96元/吨,相较于期货主力价格升水13.96元/吨。

宏观面:

1.黑龙江省农业农村厅与财政厅联合发布《2025年黑龙江省农作物重大品种研发推广应用一体化项目实施方案》,旨在扩大优良品种种植面积,单品种补助金额最多不超过500万元,可能影响玉米种植结构。

2.中央气象台发布全国农业气象周报,指出未来十天西南至黄淮等地部分农田有渍涝风险,需保持沟渠畅通以确保作物正常生长,这可能对玉米产量产生影响。

3.湖南省现代农业产业技术体系发布强降雨天气玉米田间管理指导意见,旨在减轻强降雨对玉米生产的影响,保障供应,可能对局部地区玉米价格形成支撑。

基本面:

昨日华北玉米市场整体价格以稳为主,山东深加工企业门前到货量较前日增加,受近期价格上涨驱动,除本地贸易商出货积极性提升外,部分东北玉米亦持续流入华北市场补充供应。山东个别企业小幅下调收购价6-10元/吨,但主流报价维持坚挺。河南、河北地区深加工企业价格则出现小幅上调行情。

后市展望:供需面暂无显著驱动,玉米价格或在政策托底与消费淡季的博弈中窄幅震荡;渠道商基于秋收前库存消耗及产区天气不确定性,普遍捂盘惜售,叠加饲料需求旺季临近形成的周期性供需缺口,远月合约估值支撑增强。

操作建议:短期玉米或震荡运行,关注C2509能否有效突破前期压力位,远月玉米保持看涨预期,延续低多思路。

【投资评级:★】

(研究员:刘维新)

(以上资讯和数据来源于大商所、期货日报、wind、金十数据、Mysteel等。)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。