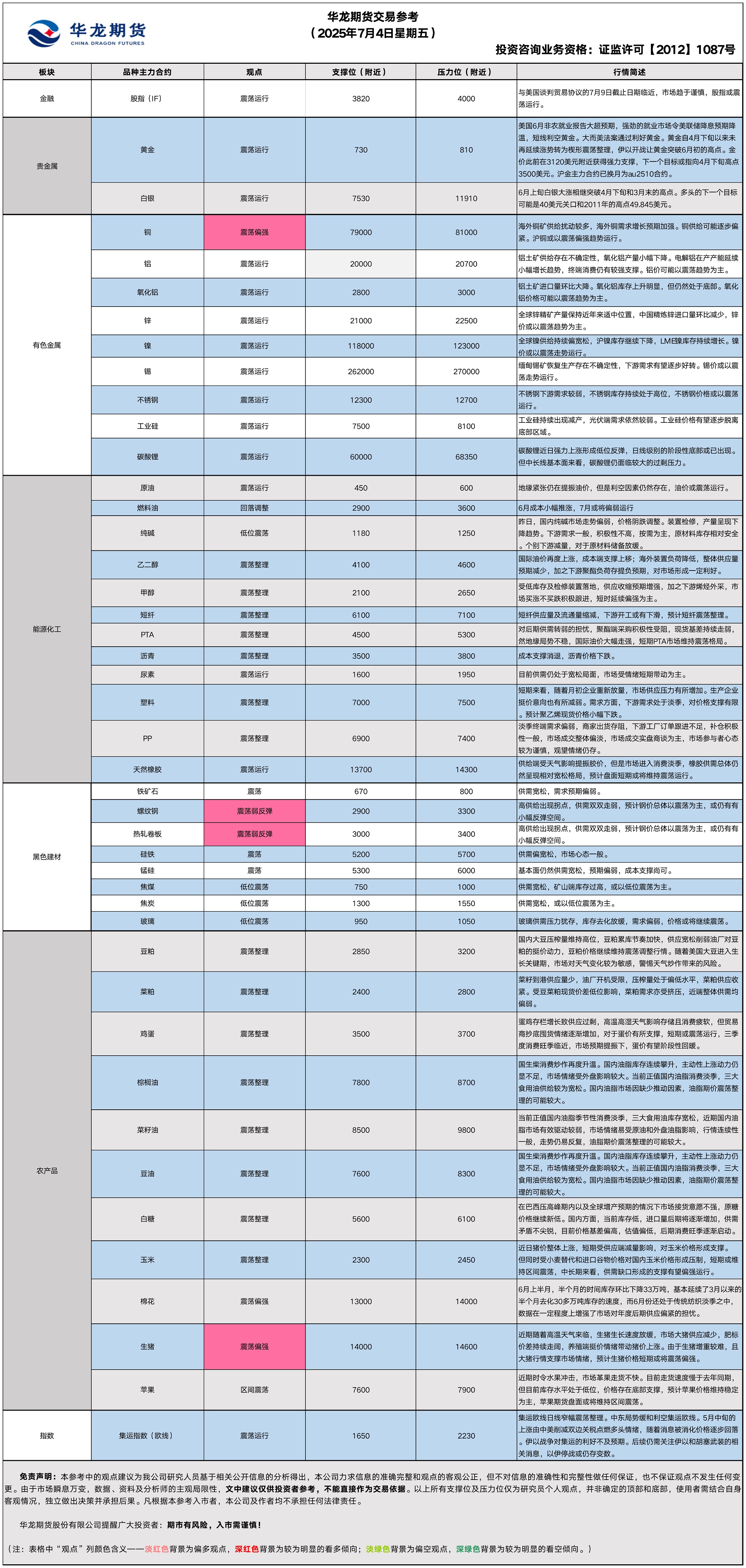

华龙期货每日策略参考(2025.07.04)

有色早评

2025.07.04

【沪铜】

行情回顾:截止昨日收盘,沪铜2508合约下跌0.07%,以80560元/吨报收。

基本面:长江有色金属网数据显示,7月3日,上海物贸铜平均价为80,975元/吨,长江有色市场1#电解铜平均价为81,140元/吨,较上一交易日增加30元/吨;上海、广东、重庆、天津四地现货价格分别为81,020元/吨、80,960元/吨、81,170元/吨、81,120元/吨。7月3日,电解铜升贴水维持在上升65元/吨附近,较上一交易日下跌25元/吨。

后市展望:万得资讯数据显示,中国电解铜产量继续保持增长,精废铜价差持续处于低位。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅下降,库存水平仍处于近年来适中位置。COMEX铜持续大幅累库。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止昨日收盘,沪铝2508合约上涨0.07%,以20680元/吨报收。

基本面:长江有色金属网数据显示,7月3日,长江有色市场1#电解铝平均价为20,870元/吨,较上一交易日增加20元/吨;上海、佛山、济南、无锡四地现货价格分别为20,865元/吨、21,130元/吨、20,925元/吨、20,885元/吨。7月3日,电解铝升贴水维持在贴水30元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,中国铝土矿进口环比大幅下降,铝土矿进口量处于近年来高位。电解铝产量继续保持快速增长,增速有所加快。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。沪铝库存持续下降,LME铝库存延续下降趋势。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

2025.07.04

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌了0.71%,收报3336美元/盎司。

宏观面:国际金价在非农就业数据发布后大幅走低,强于预期的就业表现几乎熄灭了美联储本月降息的可能性,美元和美债收益率应声走高,现货黄金日内最多下挫逾1%,终结近日高位整理格局。美国劳工部数据显示,6月非农就业人口增加14.7万人,大幅超过市场预期的11万人,失业率也意外降至4.1%。强劲的数据迅速逆转市场对7月降息的最后期待,CME联邦基金期货数据显示,7月维持利率不变的概率飙升至93%,仅有7%押注降息,较非农公布前大幅下调。

特朗普大而美法案被参议院和众议院通过,预计未来十年或额外推高3.4万亿美元国债发行,引发市场对美债供给和利率曲线的持续博弈。

基本面:7月3日,全球最大黄金ETF--SPDR Gold Trust持有量为947.7吨,较前一交易日持平。

操作建议:交易员在美国6月非农就业报告即将出炉、关税与巨额赤字法案可能带来新一轮不确定性之际,持续寻求黄金避险。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约上涨0.85%,收报37.04美元/盎司。

基本面:7月3日,全球最大白银ETF iShares Silver Trust持有量为14869吨,较前一交易日持平。

操作建议:六月上旬白银大涨相继突破4月下旬和3月末的高点。多头的下一个目标可能是40美元关口和2011年的高点49.845美元。

【投资评级:★★】

贵金属研究员:徐艺倩

黑色系早评

2025.07.04

【螺纹】

行情回顾:昨日螺纹2510合约上涨1.45%。

基本面:据我的钢铁网数据,本周螺纹钢周度产量221.08万吨,环比上升3.24万吨,钢厂库存180.47万吨,环比下降5.13万吨,社会库存364.74万吨,环比上升1.34万吨,钢材五大品种周度产量885.16万吨,环比上升4.17万吨,库存合计1339.93万吨,环比下降0.1万吨。

后市展望:目前钢材基本面矛盾不突出,短期盘面受限产扰动,钢价中期预计以震荡为主。

交易策略:建议观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨2.45%,焦煤2509合约上涨3.76%,焦炭2509合约上涨2.05%。

基本面:据我的钢铁网数据,本周,唐山主流样本钢厂平均钢坯含税成本2774元/吨,周环比下调23元/吨,与7月2日普方坯出厂价格2930元/吨相比,钢厂平均盈利156元/吨,周环比增加43元/吨。本周,全国110家洗煤厂样本开工率为59.72%,较上期增0.62个百分点;日均产量50.59万吨,增0.45万吨;原煤库存312.17万吨,减9.11万吨;精煤库存214.98万吨,减16.89万吨。7月2日鄂尔多斯地区多数煤矿保持平稳生产,部分上月完成生产任务减产、停产煤矿已陆续复产,整体煤炭供应逐渐恢复。

后市展望:7月煤矿有复产预期,双焦总体宽松格局变化不大,预计以低位震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

【原油早评:2025.7.4】

【投资评级:★】

行情回顾:。WTI原油8月合约昨夜下跌0.52%,收于67.18美元/桶。INE原油8月合约昨日夜盘上涨0.66%,收于507元/桶。

伊朗迈赫尔通讯社2日报道,伊朗道路和城市发展部发言人马吉德・阿哈万当天宣布,伊朗西部和中部领空将对所有航班关闭。这距离伊朗允许国际过境航班使用西部和中部领空刚过去4天。这使得市场似乎忽略了一系列利空因素,包括美国原油库存意外增加380万桶,美国6月ADP就业人数(即“小非农”)减少3.3万人,预期为增加9.8万人,创下自2023年3月以来的首次负增长,5月份的数据也由增加3.7万人修正为增加2.9万人。以及即将召开的欧佩克+会议,外界预计该会议将确认8月份再次大幅增产。此外,美国汽油需求每日减少100万桶。

后市展望:地缘对油价的影响仍然存在,油价短期可能震荡运行。

【聚烯烃早评:2025.7.4】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡运行,至昨日夜盘收盘,塑料2509合约上涨0.47%,收于7327元/吨,PP2509合约上涨0.28%,收于7104元/吨。

PE方面,短期来看,随着月初企业重新放量,市场供应压力有所增加。生产企业挺价意向也有所减弱。需求方面,下游需求处于淡季,对价格支撑有限。预计聚乙烯现货价格小幅下跌。

PP方面,淡季终端需求偏弱,商家出货遇阻,下游工厂订单跟进不足,补仓积极性一般,市场成交整体偏淡,市场成交实盘商谈为主,市场参与者心态较为谨慎,观望情绪仍存。

后市展望:聚烯烃基本面依旧偏弱,若失去原油上涨的提振,聚烯烃走势仍将偏弱。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

农产品早评

【 农产品早评】

2025.07.04

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.15%以7994元/吨报收,棕榈油P2509合约上涨1.22%以8478元/吨报收,菜油OI2509合约上涨0.90%以9619元/吨报收。

基本面:路透调查显示,预计马来西亚2025年6月棕榈油库存为199万吨,比5月下降0.24%;产量预计为170万吨,比5月下降4.04%;出口量预计为145万吨,比5月增长4.16%。

后市展望:美国生柴消费炒作再度升温。国内油脂库存连续攀升,主动性上涨动力仍显不足,市场情绪受外盘影响较大。当前正值国内油脂消费淡季,三大食用油供给较为宽松。国内油脂市场因缺少推动因素,油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509上涨0.37%,以2958元/吨报收。

基本面:巴西全国谷物出口商协会(Anec)基于船运计划数据预测,6月29日至7月5日期间,巴西大豆出口量为370.51万吨,上周为260.42万吨。

后市展望:进口大豆到港量和油厂开机率保持高位,豆粕累库节奏加快,局部出现胀库催提。美盘大豆期价反弹后带动进口大豆成本上行。豆粕价格继续维持震荡调整行情。

【投资评级:★★】

【玉米】

昨日行情回顾:昨日玉米主力c2509合约窄幅震荡,收于2363元/吨,跌幅0.25%。全国玉米现货均价报2436.86元/吨,较主力期价升水73.86元/吨。

宏观面:

1.7月4日进口玉米投放数量增加到30.6万吨,由定向邀约转为公开,拍卖主体需具有进口粮食加工资质,投放区域延申到玉米产区,起拍价偏低对市场情绪有所拖累。

2.USDA种植面积报告显示美国玉米播种面积预估为9520万英亩,高于24年的9059.4万英亩,玉米周度作物生长优良率73%,供应预期增加。

基本面:昨日玉米现货市场价格保持稳定,锦州港、鲅鱼圈二等玉米报价2400元/吨,较前日持平;蛇口港、漳州港二等玉米报价2470元/吨,较前日持平。贸易商出货积极性略有提高,销区饲料企业多持观望心态,高价玉米成交偏少,以刚需为主。

后市展望:近日猪价整体上涨,短期受供应端减量影响,对玉米价格形成支撑。

但同时受小麦替代和进口谷物价格对国内玉米价格形成压制,短期或维持区间震荡,中长期来看,供需缺口形成的支撑有望偏强运行。

操作建议:逢回调择机布局多单为主,密切关注近期宏观政策调整及国内供需变化。

【投资评级:★】

农产品研究员 刘维新

能源早评

【原油早评:2025.6.20】

【投资评级:★★】

行情回顾:伊朗拒绝在胁迫下谈判,以色列与伊朗局势持续紧张,投资者等待伊朗与以色列冲突的进一步发展。WTI原油8月合约昨夜上涨1.05%,收于73.88美元/桶。INE原油8月合约昨日夜盘上涨2.77%,收于574.3元/桶。

目前影响油价的焦点仍是以伊冲突,目前关键问题在于美国是否会介入冲突。如果介入,霍尔木兹海峡航运中断几乎可以确定,全球能源市场将陷入动荡。基本面方面,美国能源信息署数据显示,截止6月13日当周,包括战略储备在内的美国原油库存总量8.23231亿桶,比前一周下降1124.3万桶;美国商业原油库存量4.20942亿桶,为今年1月份以来最低水平,比前一周下降1147.3万桶;美国汽油库存总量2.30013亿桶,比前一周增长20.9万桶;馏分油库存量为1.09398亿桶,比前一周增长51.4万桶。

后市展望:目前以伊冲突仍呈现高度不确定性,油价可能大幅波动。

【聚烯烃早评:2025.6.20】

【投资评级:★★】

行情回顾:聚烯烃期货受原油提振走强,至昨日夜盘收盘,塑料2509合约上涨0.66%,收于7492元/吨,PP2509合约上涨0.7%,收于7300元/吨。

PE方面,受地缘紧张影响,成本端继续支撑聚烯烃价格;基本面方面,供应压力不大,上游继续挺价。供需总体平稳,聚乙烯市场震荡偏强运行。

PP方面,地缘局势紧张,原油明显走强,贸易商报盘上涨。基本面方面,新增产能放量叠加损失量高位回落,聚丙烯供应端逐步承压。下游处于季节性淡季,需求继续限制现货行情走势。

后市展望:原油对聚烯烃提振明显,聚烯烃或偏强运行。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

股指早评

金融衍生品市场早间评述报告

日期:2025年6月27日,星期五

一、股指概览:

1、整体表现

昨日,国内股指期货主力合约小幅调整。中证1000股指期货主力合约IM2509跌0.06%,收报6,097.8。中证500股指期货主力合约IC2509跌0.23%,收报5,729.0。上证50股指期货主力合约IH2509跌0.16%,收报2,711.0。沪深300股指期货主力合约IF2509跌0.23%,收报3,904.2。

2、现货市场

A股三大指数昨日集体回调,截止收盘,沪指跌0.22%,收报3448.45点;深证成指跌0.48%,收报10343.48点;创业板指跌0.66%,收报2114.43点。行业板块涨少跌多,船舶制造、旅游酒店、采掘行业、多元金融、银行板块涨幅居前,化学制药、半导体、医疗服务、美容护理、汽车整车板块跌幅居前。

3、资金与情绪

沪深两市成交额达到15832亿,较昨日小幅缩量196亿。

二、市场资讯

1、美股三大指数06月26日收盘全线上涨。截至收盘,道琼斯工业平均指数比前一交易日上涨404.41点,收于43386.84点,涨幅为0.94%;标准普尔500种股票指数上涨48.86点,收于6141.02点,涨幅为0.8%;纳斯达克综合指数上涨194.36点,收于20167.91点,涨幅为0.97%。其中,纳指、标普500指数均创历史收盘次高。

三、市场展望与策略建议

近日,美股市场持续反弹,外围市场氛围积极,这有望对A股大盘产生一定的提振效应,预计短期内市场仍将保持震荡偏强的态势。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、澎湃新闻、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200