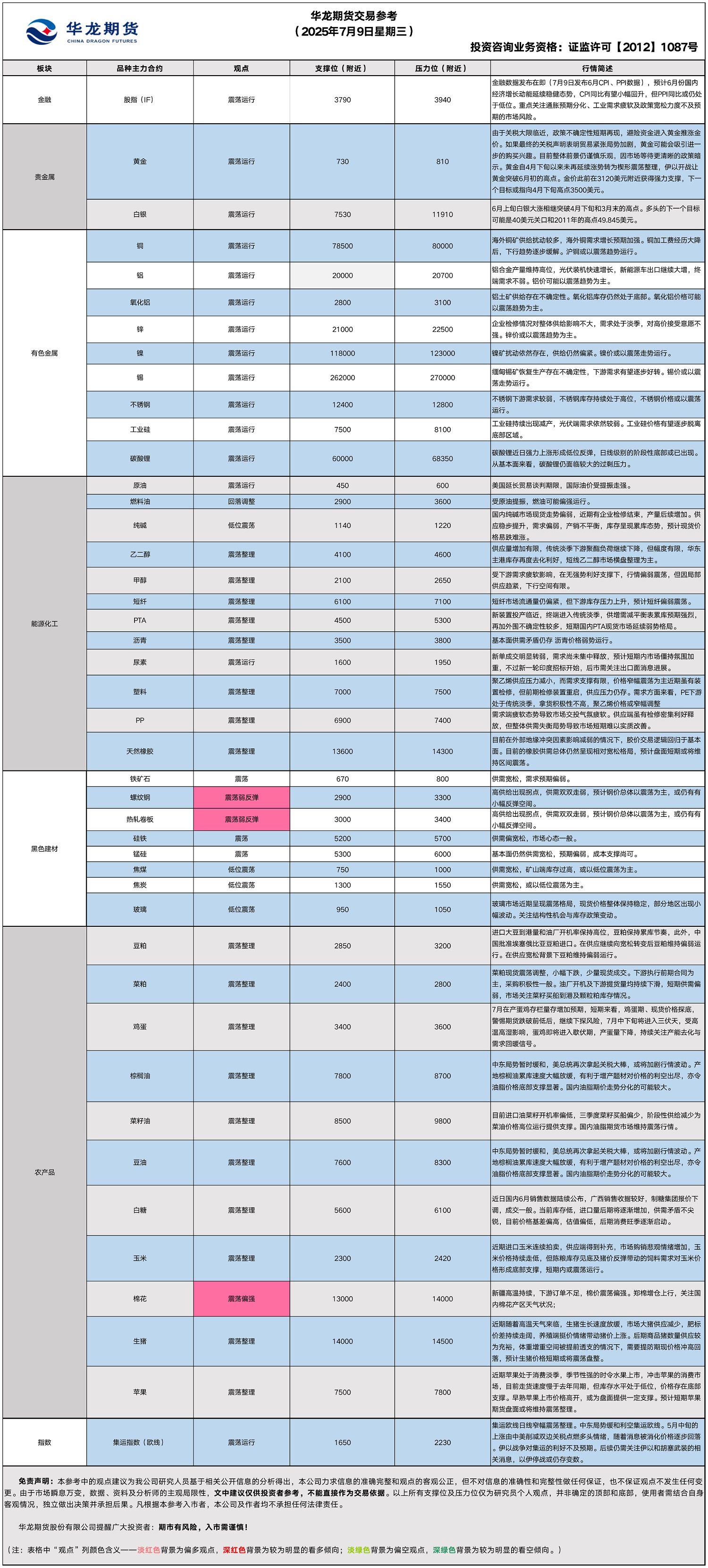

华龙期货每日策略参考(2025.07.09)

农产品早评

2025.07.09

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2509合约上涨0.63%以7946元/吨报收,棕榈油P2509合约上涨2.34%以8644元/吨报收,菜油OI2509合约上涨0.42%以9598元/吨报收。

基本面:印尼中央统计局:2024年该国棕榈油出口额较上年下降8.65%,降至229亿美元。作为制造业出口的重要支柱,棕榈油占制造业出口总额的11.54%。从出口目的地来看,印度、中国和巴基斯坦是前三大出口市场,出口额分别为39亿美元、34亿美元和27.9亿美元。

后市展望:中东局势暂时缓和,美总统再次拿起关税大棒,或将加剧行情波动。产地棕榈油累库速度大幅放缓,有利于增产题材对价格的利空出尽,亦令油脂价格底部支撑显著。国内油脂期价走势分化的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509下跌0.44%,以2935元/吨报收。

基本面:6月份全国主要油厂开机率处于历史高位,预期7月份开机率将延续较高水平,大豆压榨量在900万吨以上,豆粕产出在700万吨以上,高于全年月均消费量的650万吨,近期豆粕成交提货放缓,豆粕累库速度快于预期,预计7月底油厂豆粕库存将回升至100万吨以上。

后市展望:进口大豆到港量和油厂开机率保持高位,豆粕保持累库节奏,油厂胀库催提压力升高,饲企库存充足,购货积极性下降,供给压力令粕价承压弱势运行。此外,中国批准埃塞俄比亚豆粕进口,这是继批准阿根廷豆粕进口后的又一重要举措,有助于维护国内豆粕供应安全。在供应继续向宽松转变后豆粕维持偏弱运行。

【投资评级:★★】

【鸡蛋】

昨日行情回顾:昨日鸡蛋期价偏弱震荡,鸡蛋主力JD2508合约盘中一度刷新自6月来的新低至3432元/500千克,收盘报3445元/500千克,跌幅1.32%;JD2509合约报收3579元/500千克,跌幅0.83%。

基本面:昨日鸡蛋现货市场价格稳中有跌,主产区均价2.54元/斤,较前日降0.04元/斤;主销区均价2.61元/斤,较前日降0.04元/斤。全国生产环节库存为1.27天,较前日持平,流通环节库存为1.6天,较前日减0.01天,减幅0.62%。

蛋鸡苗市场购销氛围清淡,养殖端持续亏损,补栏消极,种禽企业出苗节奏放缓,鸡苗市场延续弱势。

后市展望:7月在产蛋鸡存栏量存增加预期,短期来看,鸡蛋期、现货价格探底,警惕期货跌破前低后,继续下探风险,7月中下旬将进入三伏天,受高温高湿影响,蛋鸡即将进入歇伏期,产蛋量下降,持续关注产能去化与需求回暖信号。

操作建议:短期观望为主,等待企稳后的操作机会。

【投资评级:★】

【玉米】

昨日行情回顾:昨日玉米期货主力c2509合约窄幅震荡,盘中一度刷新近期新低2410元,截至昨夜收盘报2324元/吨,涨0.17%。

宏观面:

1.巴西仓容缺口达1.2亿吨,玉米露天堆放农户被迫低价抛售。作为全球第二大玉米出口国,巴西目前正值二季玉米收获高峰期,但是主要产区特别是中西部地区的仓储缺口已达1.2亿吨,导致大量新收玉米被迫露天堆放。

2.美国农业部(USDA)最新报告显示,美国玉米作物评级上升,天气条件利好作物生长,叠加南美供应预期,市场整体承压。

基本面:昨日玉米现货市场价格偏弱调整,进口玉米连续拍卖对市场心态造成明显影响,产区贸易商出货变现意愿增强,市场普遍下调20元/吨。河北邯郸二等玉米报价2410元/吨,较前日降20元/吨,锦州港二等玉米报价2380元/吨,较前日降20元/吨;上海港二等玉米报价2520元/吨,较前日降20元/吨;宁波港二等玉米报价2500元/吨,较前日降10元/吨。

后市展望:近期进口玉米连续拍卖,供应端得到补充,市场购销悲观情绪增加,玉米价格持续走低,但陈粮库存见底及猪价反弹带动的饲料需求对玉米价格形成底部支撑,短期内或震荡运行。

操作建议:短期暂时观望,密切关注近期宏观政策调整及国内供需变化。

【投资评级:★】

(研究员:刘维新)

(以上资讯和数据来源于大商所、期货日报、wind、金十数据、Mysteel等。)

有色早评

2025年7月9日

【沪铜】

行情回顾:截止夜盘收盘,沪铜2508合约上涨0.69%,以80030元/吨报收。

基本面:长江有色金属网数据显示,7月8日,上海物贸铜平均价为79,745元/吨,长江有色市场1#电解铜平均价为79,890元/吨,较上一交易日减少70元/吨;上海、广东、重庆、天津四地现货价格分别为79,770元/吨、79,650元/吨、79,890元/吨、79,840元/吨。7月8日,电解铜升贴水维持在上升5元/吨附近,较上一交易日下跌5元/吨。

后市展望:万得资讯数据显示,海外铜矿供给扰动较多,海外铜需求增长预期加强。铜加工费经历大降后,下行趋势逐步缓解。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅上升,库存水平仍处于近年来适中位置。COMEX铜持续大幅累库。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2508合约上涨0.22%,以20540元/吨报收。

基本面:长江有色金属网数据显示,7月8日,长江有色市场1#电解铝平均价为20,590元/吨,较上一交易日减少40元/吨;上海、佛山、济南、无锡四地现货价格分别为20,555元/吨、20,840元/吨、20,590元/吨、20,560元/吨。7月8日,电解铝升贴水维持在贴水60元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,氧化铝库存小幅下降,库存水平处于近年来低位。电解铝产量继续保持快速增长,增速有所加快。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。沪铝库存小幅上升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.7.9】

【投资评级:★】

行情回顾:美国关税政策仍充满变数,市场期待转机出现

。WTI原油8月合约昨夜上涨0.38%,收于68.18美元/桶。INE原油8月合约昨日夜盘上涨1.26%,收于516.2元/桶。

亚洲两大经济体日本和韩国周二表示,他们将尝试与美国谈判,以减轻美国总统Trump计划从8月初开始实施的急剧提高关税的影响。美国能源信息署周二发布了7月份《短期能源展望》,该报告预计今年国际基准布伦特原油均价为每桶69美元,高于6月份预测的每桶66美元;因为6月份的展望报告发布之时,伊朗核计划相关冲突尚未升级。美国能源信息署表示,尽管达成停火协议,但仍然存在紧张局势可能重燃的重大不确定性。美国能源信息署称:“此次上调原油价格预测在很大程度上是由于中东冲突带来了更显著的地缘政治风险溢价,从而推高了近期价格。

后市展望:市场对油价未来走势预期较为积极,油价或偏强运行。

【聚烯烃早评:2025.7.9】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡运行,至昨日夜盘收盘,塑料2509合约上涨0.14%,收于7260元/吨,PP2509合约上涨0.03%,收于7056元/吨。

PE方面,供应方面来看,近期虽有装置检修,但前期检修装置重启,供应压力仍存。需求方面来看,PE下游处于传统淡季,拿货积极性不高,聚乙烯价格或窄幅调整。

PP方面,需求端疲软态势导致市场交投气氛疲软。供应端虽有检修密集利好释放,但整体供需失衡局势导致市场短期难以实质改善。宽松货币政策及国补支持下,市场边际需求略有跟进,但多数终端企业因需求不足,制约原料补仓进度。

后市展望:原油对聚烯烃提振较为有限,聚烯烃基本面偏弱仍制约聚烯烃走强。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱早评】2025年7月9日,星期三

行情回顾:

昨日,纯碱期货主力合约SA2509收报1,178元/吨,较前一交易日结算价上涨0.6%,日内成交量130万手,持仓量169万手,SA2601收于1,218元/吨(+0.91%)。

基本面:

1、昨日纯碱开工率82.20%,个别企业恢复,产量稳步提升。

2、7月8沙河地区纯碱市场震荡调整,盘面价格反弹,市场成交疲软。期现基差报盘:仓单07平水,湖北交割库09-30,内蒙古厂提09-200,盐湖09-200。东北地区纯碱市场延续弱势,成交气氛一般。下游企业观望情绪浓郁,采购情绪不佳,低价按需成交。轻质纯碱送到价格在1350-1400元/吨左右,重质纯碱送到价格在1350-1400元/吨左右。

后市展望:

昨日,期货价格震荡运行,国内纯碱市场现货走势偏弱,近期有企业检修结束,产量后续增加。下游需求一般,按需为主,下游整体表现弱。据了解,国外的纯碱价格阴跌,国内外价差差异不大。供应稳步提升,需求偏弱,产销不平衡,库存呈现累库态势,预计现货价格易跌难涨。

【投资评级:★】

黑色系早评

【黑色早评】2025年7月09日星期三

【螺纹】

行情回顾:昨日螺纹2510合约下跌0.13%,夜盘小幅震荡反弹。

基本面:据我的钢铁网数据,上周247家钢厂高炉开工率83.46%,环比减少0.36%,同比增加0.65%;日均铁水产量240.85万吨,环比减少1.44万吨,同比增加1.53万吨。7月6日,越南对华热轧卷反倾销税正式生效,2025年1-5月中国对越南涉案热卷出口量同比锐减43.6%,降至230.7万吨。

后市展望:目前钢材基本面矛盾不突出,“反内卷”逻辑支撑钢价逐渐走稳,中期预计以震荡为主,若后市受限产进一步驱动,或仍有震荡反弹可能。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨0.14%,焦煤2509合约上涨0.84%,焦炭2509合约上涨0.14%,夜盘黑色原料小幅震荡反弹。

基本面:据mysteel调研数据显示,目前唐山钢企高炉共计检修16座,日均铁水影响量约3.95万吨,产能利用率为91.36%,较上周减少0.58%,较去年同期减少0.23%。整体而言,此次唐山环保限产对烧结影响较大,钢企高炉正在逐步做出应对措施。7月7日,全国主港铁矿石成交85.80万吨,环比减8.1%

后市展望:进入7月煤矿出现复产,双焦总体宽松格局变化不大,黑色近期整体市场氛围有所回暖,预计双焦以企稳震荡为主,铁矿偏震荡。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年7月9日,星期三

一、股指概览:

1、整体表现

昨日,国内股指期货合约集体走强。其中,中证1000指数期货IM2509收盘报6,235.8点,涨2.01%;中证500指数期货IC2509收于5,858点,涨1.85%;沪深300指数期货IF2509收于3,958.6点,涨1%;上证50指数期货IH2509收于2,727.8点,涨0.69%。

2、现货市场

7月8日,A股三大指数集体走强,沪指再度向3500点发起冲击。截止收盘,沪指涨0.7%,深证成指涨1.46%,创业板指涨2.39%。行业板块呈现普涨态势,光伏设备、玻璃玻纤、电子元件、非金属材料、消费电子、游戏、能源金属、多元金融、小金属、医疗服务、钢铁行业涨幅居前。

3、资金与情绪

沪深两市成交额超1.4万亿,较昨日放量逾2400亿。

二、市场资讯深度解读

美国总统特朗普接连在社媒上公布其对多个国家发出的关税信函,截至目前,其已对14个国家发出最新的关税税率威胁。其中日本、韩国、哈萨克斯坦、马来西亚和突尼斯面临25%的关税税率;南非、波斯尼亚税率为30%;印尼税率为32%;孟加拉国和塞尔维亚为35%;泰国和柬埔寨税率为36%;老挝和缅甸税率为40%。上述关税将于8月1日生效。此前,美国白宫表示,特朗普将签署行政令,把关税谈判截止日期推迟至8月1日。

三、市场展望与策略建议

昨日大盘上涨或部分反映对今天(7月9日)6月CPI/PPI数据的乐观预期。市场普遍预计6月经济动能稳健、CPI同比小幅回升,但PPI同比低位徘徊仍是隐忧。需警惕:若实际数据(尤其PPI或政策信号)不及预期,可能引发市场回撤,重点关注通胀预期分化、工业需求疲软及政策宽松力度不足等风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200