华龙期货每日策略参考(2025.07.11)

有色早评

2025.07.11

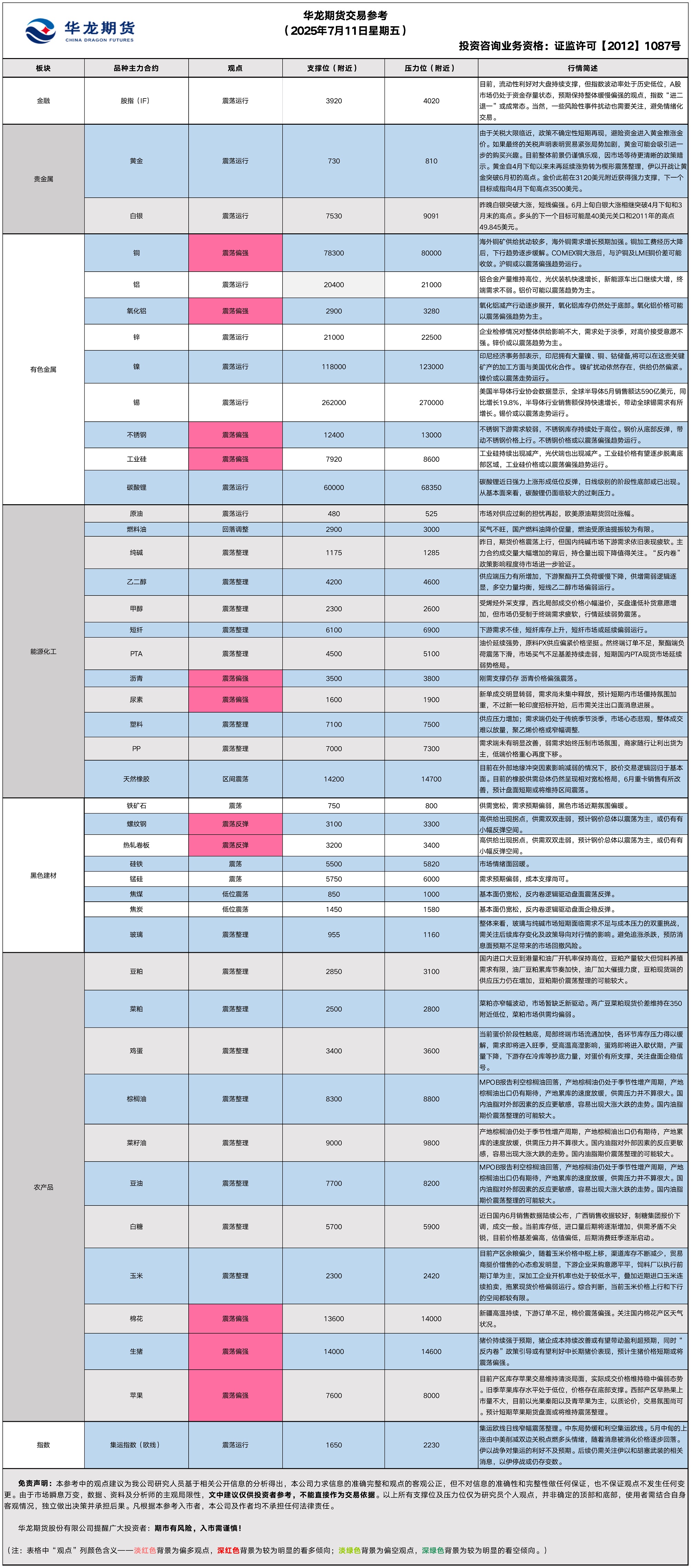

【沪铜】

行情回顾:截止夜盘收盘,沪铜2508合约上涨0.26%,以78590元/吨报收。

基本面:长江有色金属网数据显示,7月10日,上海物贸铜平均价为78,625元/吨,长江有色市场1#电解铜平均价为78,660元/吨,较上一交易日减少660元/吨;上海、广东、重庆、天津四地现货价格分别为79,220元/吨、79,110元/吨、79,340元/吨、79,290元/吨。7月10日,电解铜升贴水维持在下降15元/吨附近,较上一交易日维持不变。

后市展望:关税的不确定性阻碍了美联储降息,降息进程可能逐渐复杂化。万得资讯数据显示,海外铜矿供给扰动较多,海外铜需求增长预期加强。铜加工费经历大降后,下行趋势逐步缓解。终端需求依然较强,对于铜价带来支撑。沪铜库存小幅上升,库存水平仍处于近年来适中位置。COMEX铜大涨后,与沪铜及LME铜价差可能收敛。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2508合约上涨0.44%,以20760元/吨报收。

基本面:长江有色金属网数据显示,7月10日,长江有色市场1#电解铝平均价为20,840元/吨,较上一交易日增加130元/吨;上海、佛山、济南、无锡四地现货价格分别为20,690元/吨、20,955元/吨、20,740元/吨、20,685元/吨。7月10日,电解铝升贴水维持在贴水60元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,铝土矿供给偏紧,氧化铝产能有所恢复。铝合金产量维持高位,新能源车产销量继续保持快速增长,终端消费仍有支撑。沪铝库存小幅上升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

黑色系早评

2025.07.11

【黑色早评】2025年7月11日星期五

【螺纹】

行情回顾:昨日螺纹2510合约上涨1.89%,夜盘螺纹震荡上行。

基本面:据我的钢铁网数据,本周螺纹钢周度产量216.66万吨,环比下降4.42万吨,钢厂库存180.88万吨,环比上升0.41万吨,社会库存359.49万吨,环比下降5.25万吨,钢材五大品种周度产量872.72万吨,环比下降12.44万吨,库存合计1339.58万吨,环比下降0.35万吨,表观需求873.07万吨,环比下降12.19万吨。

后市展望:目前钢材受“反内卷”逻辑支撑钢价近期震荡偏强,中期预计以震荡为主,若后市受限产进一步驱动,或仍有震荡反弹可能。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨3.67%,焦煤2509合约上涨4.24%,焦炭2509合约上涨3.56%。夜盘黑色原料震荡偏强。

基本面:据我的钢铁网数据,前期受到安全环保检查因素停减产煤矿逐步复工复产,本周523家炼焦煤矿山样本核定产能利用率为85.5%环比增1.7%。原煤日均产量增加3.8万吨至191.8万吨,精煤日均产量增加2.6万吨至76.5万吨,均创7周高位。蒙古国那达慕节日今日起三大口岸闭关,口岸各贸易企业报价高位,下游按需采购,市场对下周焦炭有提涨预期

后市展望:黑色近期整体市场氛围偏暖,焦煤预期开始逐渐好转,近期双焦走势震荡偏强,铁矿震荡偏强。但同时需警惕目前过热的市场情绪若后续降温的回调风险。

交易策略:建议观望

【投资评级:★】

黑色研究员:魏云

农产品早评

【 农产品早评】

2025.07.11

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.28%以7944元/吨报收,棕榈油P2509合约下跌0.21%以8638元/吨报收,菜油OI2509合约下跌0.82%以9468元/吨报收。

基本面:马来西亚棕榈油局(MPOB)公布的数据显示,6月马棕产量169.2万吨,环比减少4.5%,出口125.94万吨,环比减少10.52%,库存203万吨,环比增加2.4%。

后市展望:MPOB报告利空棕榈油回落,产地棕榈油仍处于季节性增产周期,产地棕榈油出口仍有期待,产地累库的速度放缓,供需压力并不算很大。国内油脂对外部因素的反应更敏感,容易出现大涨大跌的走势。国内油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509上涨0.48%,以2954元/吨报收。

基本面:据国家粮油信息中心,按照华南地区远月豆粕、豆油基差计算,8-9月船期大豆现货压榨利润-40~10元/吨,目前我国8月船期大豆采购基本完成,9月船期过6成,10-1月船期没有买船,关注后续油厂买船及进口大豆到港情况。

后市展望:国内进口大豆到港量和油厂开机率保持高位,豆粕产量较大但饲料养殖需求有限,油厂豆粕累库节奏加快,胀库停机现象增多,油厂加大催提力度,豆粕现货端的供应压力仍在增加,豆粕期价震荡整理的可能较大。

【投资评级:★★】

【鸡蛋】

昨日行情回顾:昨日鸡蛋期价偏弱震荡,午后有所反弹。鸡蛋主力JD2508合约收盘报3446元/500千克,跌幅0.69%;JD2509合约报收3578元/500千克,跌幅0.2%。

基本面:昨日鸡蛋现货市场价格低位运行,主产区均价2.55元/斤,较前日涨0.01元/斤;主销区均价2.68元/斤,较前日涨0.07元/斤。全国生产环节库存为1.16天,较前日减0.10天,减幅7.94%。流通环节库存为1.39天,较前日减0.16天,减幅10.32%。随着蛋价跌至低位,市场情绪有所好转,走货略快,产区蛋价稳定为主。

后市展望:当前蛋价阶段性触底,局部终端市场流通加快,各环节库存压力得以缓解,需求即将进入旺季,受高温高湿影响,蛋鸡即将进入歇伏期,产蛋量下降,下游存在冷库等抄底力量,对蛋价有所支撑,关注盘面企稳信号。

操作建议:建议观望,持续关注产能去化与需求回暖信号。

【投资评级:★】

【玉米】

昨日行情回顾:昨日玉米期货主力c2509合约延续窄幅震荡,截至昨夜收盘报2319元/吨,涨0.04%。

宏观面:

1.巴西国家商品供应公司(CONAB)表示,截至7月5日,巴西2024/25年度的二季玉米收获进度为27.7%,一周前为17.0%,去年同期为61.1%,五年均值为38.5%。马托格罗索州因机械收割问题导致进度滞后。

2.乌克兰谷物协会(UGA)周三预测,2025/26年度乌克兰谷物和油籽出口总量将达到5000万吨,较2024/25年度的4670万吨增长330万吨。

基本面:昨日玉米现货市场价格偏弱运行,下游饲料厂仍以刚需补库为主,饲用小麦替代比例较大。鲅鱼圈、锦州港二等玉米报价均为2370元/吨,较前日降10元/吨;上海港、宁波港二等玉米报价分别为2520、2500元/吨,较前日持平。全国饲料企业平均库存31.58天,较上周减少0.38天,环比下跌1.19%,同比上涨1.38%。

后市展望:目前产区余粮偏少,随着玉米价格中枢上移,渠道库存不断减少,贸易商挺价惜售的心态愈发明显,下游企业采购意愿平平,饲料厂以执行前期订单为主,深加工企业开机率也处于较低水平,叠加近期进口玉米连续拍卖,拖累现货价格偏弱运行。综合判断,当前玉米价格上行和下行的空间都较有限。

操作建议:短期暂时观望,密切关注近期宏观政策调整及国内供需变化。

【投资评级:★】

农产品研究员 刘维新

能源早评

【原油早评:2025.7.11】

【投资评级:★】

行情回顾:市场对供应过剩的担忧再起,欧美原油期货回吐涨幅。WTI原油9月合约昨夜下跌2%,收于65.59美元/桶。INE原油8月合约昨日夜盘下跌1.44%,收于512.8元/桶。

Trump对全球关税方面单方面横行受到各方抵制后又反复无常地延期实行,给全球经济和石油需求的预期增加了不确定性。周三公布的会议纪要显示,美国利率政策制定者仍然担心美国关税带来的通胀压力,美联储降息之路依旧不够明朗,有报道援引消息人士的话说,欧佩克及其限产同盟国将批准9月份再次大幅增产,同时完成8个成员国解除自愿减产的举措,以及阿联酋提高产量配额的举措。

后市展望:市场对需求的担忧再次上升,油价或震荡运行。

【聚烯烃早评:2025.7.11】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡运行,至昨日夜盘收盘,塑料2509合约下跌0.07%,收于7304元/吨,PP2509合约下跌0.18%,收于7088元/吨。

PE方面,短期来看,供应端,装置检修利好支撑逐渐消散,供应压力增加;而需求端,目前仍处于传统季节淡季,市场心态维持悲观,整体成交难以放量,虽有成本端利好支撑,但基本面偏弱,聚乙烯价格或窄幅调整。

PP方面,当前聚丙烯现货市场交易活跃度依旧低迷,部分厂家下调出厂价格,贸易商随行就市让利出货,下游买家多数持谨慎态度,保持观望,询价积极性不高,整体成交量有限。

后市展望:聚烯烃基本面仍偏弱,聚烯烃反弹高度还需观察。

(能化研究员:宋鹏)

(数据来源:隆众资讯)

【纯碱早评】2025年7月11日,星期五

行情回顾:

昨日,纯碱期货,震荡走强。主力合约SA2509收报1,231元/吨,较前一交易日结算价上涨3.71%,日内成交量288.5万手,持仓量142.7万手,SA2601收于1,269元/吨(+3.51%)。

基本面:

1、隆众资讯数据监测,周内国内纯碱产量70.90万吨,环比持平。纯碱综合产能利用率81.32%,上周81.32%,环比持平。装置运行窄幅波动,供应相对稳定;周内国内纯碱厂家总库存186.34万吨,较周一增加1.53万吨,涨幅0.83%。较上周四增加5.39万吨,涨幅2.98%。企业出货放缓,部分企业库存累计。

2、现货端,沙河地区纯碱市场震荡调整,盘面价格震荡上移,市场成交疲软。目前期现基差报盘:仓单07平水至+10,08-20,湖北交割库09-30,内蒙古厂提09-200,盐湖厂提09-200至220。(与前一日变化不大)

后市展望:

昨日,期货价格震荡上行,但国内纯碱市场下游需求依旧表现疲软。主力合约成交量大幅增加的背后,持仓量出现下降值得关注。“反内卷”政策影响程度待市场进一步验证,但可能动摇空头持仓决心,引发平仓。整体来看,玻璃与纯碱市场短期面临需求不足与成本压力的双重挑战,需关注后续库存变化及政策导向对行情的影响。避免追涨杀跌,预防消息面预期不足带来的市场回撤风险。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、金十数据、隆众资讯、郑州商品交易所

股指早评

金融衍生品市场早间评述报告

日期:2025年7月11日,星期五

一、股指概览:

1、整体表现

昨日,国内股指期货合约集体持续震荡走势。其中,中证1000指数期货(主力合约)涨0.19%,收报6,231.6点;中证500指数期货(主力合约)涨0.42%,收报5,854.2点;沪深300指数期货(主力合约)涨0.38%,收报3,972点;上证50指数期货(主力合约)涨0.49%,收报2,740.4点。

2、现货市场

7月10日,A股三大指数集体上涨,沪指站上3500点关口。截止收盘,沪指涨0.48%,收报3509.68点;深证成指涨0.47%,收报10631.13点;创业板指涨0.22%,收报2189.58点。行业板块涨多跌少,房地产开发、工程咨询服务、房地产服务、水泥建材、煤炭行业、小金属、多元金融、钢铁行业涨幅居前,珠宝首饰、船舶制造跌幅居前。

3、资金与情绪

沪深两市成交额达到14942亿,较昨日小幅缩量110亿。

二、市场资讯深度解读

1、国家发展改革委城市和小城镇改革发展中心表示,锚定到2035年基本实现新型城镇化目标,要顺应规律、把握趋势,紧抓城镇化动力仍然较强的关键时期,高质量推进新型城镇化四大行动,为中国式现代化提供有力支撑。其中,要以“两重”“两新”资金使用为抓手,加大新型城镇化重点领域投入。

2、央行公告称,7月10日以固定利率、数量招标方式开展了900亿元7天期逆回购操作,操作利率1.40%,投标量900亿元,中标量900亿元。Wind数据显示,当日572亿元逆回购到期,据此计算,单日净投放328亿元。

三、市场展望与策略建议

目前,流动性利好对大盘持续支撑,但指数波动率处于历史低位,A股市场仍处于资金存量状态,预期保持整体缓慢偏强的观点,指数“进二退一”或成常态。当然,一些风险性事件扰动也需要关注,避免情绪化交易。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200