华龙期货每日策略参考(2025.07.22)

股指早评

华龙期货 侯帆:

金融衍生品市场早间评述报告

日期:2025年7月22日,星期二

一、股指概览:

1、整体表现

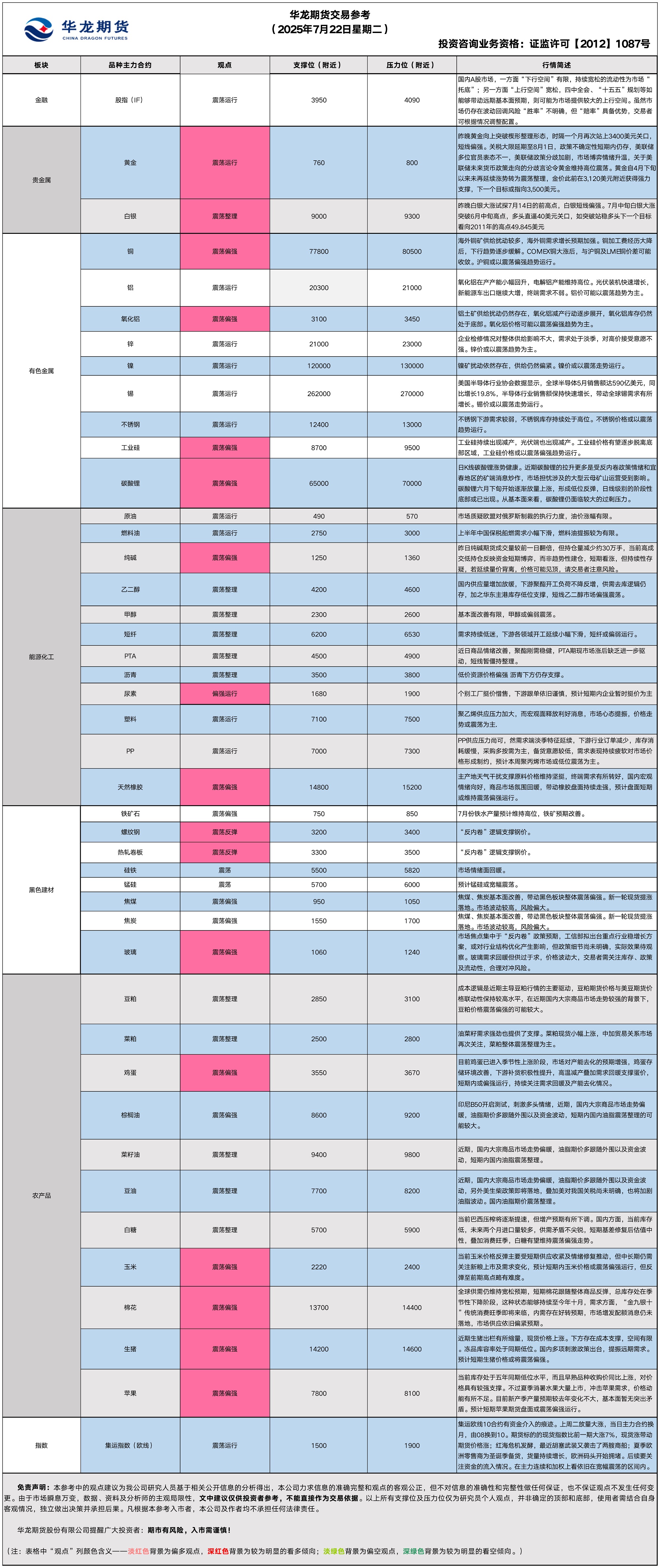

前一交易日,国内股指期货合约集体收涨。其中,中证1000指数期货(主力合约)涨0.93%,收报6,463.2点;中证500指数期货(主力合约)涨1.04%,收报6055.6点;沪深300指数期货(主力合约)涨0.73%,收报4064.8点;上证50指数期货(主力合约)涨0.29%,收报2,771.2点。

2、现货市场

7月21日,A股三大指数集体走强,沪指再创年内新高。截止收盘,沪指涨0.72%,深证成指涨0.86%,创业板指涨0.87%。行业板块呈现普涨态势,水泥建材、工程机械、工程咨询服务、工程建设、钢铁行业、电网设备、电机、有色金属、化学原料板块涨幅居前,银行板块逆市走弱。

3、资金与情绪

沪深两市成交额达到1.7万亿,较上周五放量逾千亿。

二、市场资讯深度解读

7月LPR报价持稳。中国人民银行授权全国银行间同业拆借中心公布,2025年7月21日贷款市场报价利率(LPR)为:1年期LPR为3.0%(上次为3.0%),5年期以上LPR为3.5%(上次为3.5%)。以上LPR在下一次发布LPR之前有效。

市场展望与策略建议

国内A股市场,一方面“下行空间”有限,持续宽松的流动性为市场“托底”;另一方面“上行空间”宽松,四中全会、“十五五”规划等如能够带动远期基本面预期,则可能为市场提供较大的上行空间。虽然市场仍存在波动回调风险“胜率”不明确,但“赔率”具备优势,交易者可根据情况调整配置。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

贵金属早评

【贵金属早评】

2025.07.22

【黄金】

行情回顾:昨日COMEX黄金2508合约上涨了1.55%,收报3410.3美元/盎司。

宏观面:昨晚伦敦金现货突破3400美元/盎司,日内涨1.48%。伦敦银现货涨超2%,报38.963美元/盎司。随着8月1日关税最后期限临近,市场不确定性增强,利多黄金价格。美联储比预期更早降息的传言正在升温,有关鲍威尔可能被替换以及美联储管理层重组的猜测加剧了市场的不安情绪。

20日晚至21日凌晨,俄对乌大规模空袭致17死伤,这是近一周以来,俄军对乌克兰发动的最大规模空袭。

基本面:7月21日,全球最大黄金ETF--SPDR Gold Trust持有量为947吨,较前一交易日增加3.4吨。

操作建议:黄金向上突破,短线偏强。关税大限延期至8月1日,政策不确定性短期内仍存,美联储多位官员表态不一,美联储政策分歧加剧,市场博弈情绪升温,关于美联储未来货币政策走向的分歧言论令黄金维持高位震荡。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌2%,收报39.240美元/盎司。

基本面:7月21日,全球最大白银ETF iShares Silver Trust持有量为15006吨,较前一交易日增加348吨。

操作建议:白银短线偏强。7月中旬白银大涨突破6月中旬高点,多头直逼40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

2025.07.22

【螺纹】

行情回顾:昨日螺纹2510合约上涨2.15%,夜盘上涨0.47%。

基本面:据我的钢铁网数据,上周Mysteel调研247家钢厂高炉开工率83.46%,环比增加0.31%,同比增加0.83%;高炉炼铁产能利用率90.89%,环比增加0.99%,同比增加1.27%;钢厂盈利率60.17%,环比增加0.43%,同比增加28.14%;日均铁水产量242.44万吨,环比增加2.63万吨。

后市展望:目前钢材受“反内卷”逻辑支撑钢价,同时上游焦煤、焦炭基本面逐步改善,带动黑色板块整体震荡偏强。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨2.08%,焦煤2509合约上涨7.88%,焦炭2509合约上涨5.05%。夜盘焦煤领涨黑色整体偏强。

基本面:据我的钢铁网数据,7月14日-20日,全球铁矿石发运总量3109.1万吨,环比增加122万吨。澳洲巴西铁矿发运总量2552万吨,环比减少6.8万吨。中国45港铁矿石到港总量2371.2万吨,环比减少290.9万吨;北方六港铁矿石到港总量1389.2万吨,环比增加241.3万吨。7月21日上午,中国炼焦行业协会市场委员会召开专题市场分析会,与会代表一致认为,当前焦炭市场应尽快提涨价格。为改善行业经营困难的局面,实现产业链利润的合理分配,与会企业达成以下决议:自7月22日起,对钢厂客户执行捣固湿熄焦价格上调50元/吨,捣固干熄焦价格上调55元/吨。

后市展望:黑色近期整体市场氛围偏强,焦煤基本面供需持续改善,预期偏强,现货新一轮提涨今日将落地,期现货整体偏强,同时波动增大,铁矿震荡偏强。

交易策略:原料波动目前较大,风险相对较高,建议观望

【投资评级:★】

分析师:魏云

农产品早评

【 农产品早评】

2024.07.22

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约下跌0.47%以8092元/吨报收,棕榈油P2509合约上涨0.16%以8910元/吨报收,菜油OI2509合约上涨0.36%以9563元/吨报收。

基本面:马来西亚独立检验机构Amspec表示,马来西亚7月1-20日的棕榈油出口量为740394吨,上月同期为798813吨,环比减少7.31%。

后市展望:近期,受多头资金以及外围宏观面利好提振,短期内国内油脂行情或延续偏强。但基于国内现货供给以及需求情况来看,或限制继续走高的幅度。国内油脂期价震荡偏强的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡上涨,截止收盘豆粕M2509上涨0.85%,以3069元/吨报收。

基本面:美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至7月20日当周,美国大豆优良率为68%,低于市场预期的71%,前一周为70%,上年同期为68%。

后市展望:成本逻辑是近期主导豆粕行情的主要驱动,豆粕期货价格与美豆期货价格联动性保持较高水平,现货价格则受到供应压力表现较为被动,现货基差处于持续磨底阶段。豆粕价格震荡偏强的可能较大。

【投资评级:★★】

【鸡蛋】

行情回顾:昨日鸡蛋盘面偏强震荡,截至收盘,鸡蛋主力JD2509合约报收3636元/500千克,涨0.64%。

基本面:昨日鸡蛋现货市场价格较上周整体上调,主产区均价3.21元/斤,较上周五涨0.16元/斤,主销区均价3.21元/斤,较上周五涨0.12元/斤。全国生产环节库存为0.48天,流通环节库存为0.71天,均较上周五减0.02天。

后市展望:目前鸡蛋已进入季节性上涨阶段,市场对产能去化的预期增强,鸡蛋存储环境改善,下游补货积极性提升,高温减产叠加需求回暖支撑蛋价,短期内或偏强运行,持续关注需求回暖及产能去化情况。

操作建议:逢低轻仓试多,但需警惕养殖端压力可能限制涨幅。

【投资评级:★★】

【玉米】

行情回顾:昨日玉米盘面窄幅震荡,截至昨夜收盘,c2509合约报2324元/吨,涨0.22%。

宏观面:美国总统特朗普推动用蔗糖代替高果糖玉米糖浆的政策,但美国蔗糖产量不足,可能影响玉米糖浆需求,这一政策变动对玉米市场供需关系产生潜在影响。

基本面:昨日全国玉米市场价格延续上涨,哈尔滨、长春二等玉米报价为2200、2260元/吨,较上周五涨20元/吨;蛇口港、漳州港二等玉米报价均为2470元/吨,较上周五涨10元/吨。国内进口玉米拍卖热度持续下降,小麦价格疲软减弱替代作用,饲料企业观望情绪浓厚。

后市展望:当前玉米价格反弹主要受短期供应收紧及情绪修复推动,但中长期仍需关注新粮上市及需求变化,预计短期内玉米价格或震荡偏强运行,但反弹至前期高点略有难度。

操作建议:短多为主,关注政策拍卖节奏及供需变化带来的机会。

【投资评级:★★】

研究员:刘维新

有色早评

2025.07.22

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约上涨0.64%,以79770元/吨报收。

基本面:长江有色金属网数据显示,7月21日,上海物贸铜平均价为79,620元/吨,长江有色市场1#电解铜平均价为79,780元/吨,较上一交易日增加1,030元/吨;上海、广东、重庆、天津四地现货价格分别为79,720元/吨、79,530元/吨、78,770元/吨、79,770元/吨。7月21日,电解铜升贴水维持在上升160元/吨附近,较上一交易日上涨45元/吨。

后市展望:万得资讯数据显示,全球铜精矿产量仍然处于高位。中国月度精炼铜产量同比、环比均保持快速增长。铜材产量延续上升趋势,电网建设月度投资额增速加快,汽车产量处于高位。沪铜库存小幅上升,库存水平仍处于近年来适中位置。COMEX铜库存持续增长,LME铜库存小幅回升。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约上涨0.55%,以20860元/吨报收。

基本面:长江有色金属网数据显示,7月21日,长江有色市场1#电解铝平均价为20,940元/吨,较上一交易日增加180元/吨;上海、佛山、济南、无锡四地现货价格分别为20,910元/吨、21,170元/吨、20,950元/吨、20,920元/吨。7月21日,电解铝升贴水维持在升水90元/吨附近,较上一交易日下跌30元/吨。

后市展望:万得资讯数据显示,铝土矿进口量环比增长,进口量维持在历史高位。氧化铝产量快速增长,产量处于历史高位。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存小幅回升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

能源化工早评

【原油早评:2025.7.22】

【投资评级:★】

行情回顾:市场质疑欧盟对俄罗斯制裁的执行力度,WTI油价涨幅有限。WTI原油9月合约昨夜下跌0.38%,收于65.78美元/桶。INE原油9月合约昨日夜盘下跌1.2%,收于509.1元/桶。

欧盟外交与安全政策高级代表卡拉斯18日在社交媒体上表示,欧盟成员国当天正式批准对俄罗斯第18轮制裁方案。其中,欧盟首次对俄罗斯石油公司在印度的最大炼油厂实施制裁。并制裁105艘‘影子舰队’船只及其辅助船只,并限制俄罗斯银行的融资渠道。此轮制裁还包括禁止“北溪”天然气管道相关活动、降低石油价格上限。但市场对此反应平淡,这反映出投资者认为新的制裁不会比以前的尝试更有效。

后市展望:目前仍没有对油价的重磅指引,油价或继续震荡运行。

【聚烯烃早评:2025.7.22】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡运行,至昨日夜盘收盘,塑料2509合约上涨0.33%,收于7300元/吨,PP2509合约上涨0.42%,收于7105元/吨。

PE方面,本周上海赛科、浙江石化装置重启,预计本周总产量在62.28万吨,较上周+1.38万吨;需求方面,预计本周PE下游各行业整体开工率+0.58%,变化不大。综合来看,聚乙烯供应压力加大,而宏观面释放利好消息,提振市场心态,价格走势或震荡为主。

PP方面,聚丙烯装置检修仍较为密集,部分生产企业检修装置重启时间推迟,供应压力尚可,然需求端淡季特征延续,下游行业订单减少,库存消耗缓慢,采购多按需为主,备货意愿较低,需求表现持续疲软对市场价格形成制约,预计本周聚丙烯市场或低位震荡为主。

后市展望:聚烯烃基本面仍偏弱,但受宏观面提振,聚烯烃或偏强震荡。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱早评】2025年7月22日,星期二

行情回顾:

昨日,纯碱期货,震荡走强。主力合约SA2509收报1,295元/吨,较前一交易日结算价涨5.63%,日内成交量376.8万手,持仓量125.3万手,SA2601收于1,354元/吨(6.36%),夜盘持续震荡上扬。

基本面:

隆众数据,截止到2025年7月21日,国内纯碱厂家总库存188.42万吨,较上周四降2.14万吨,降幅1.12%。其中,轻质纯碱75.71万吨,环比下跌2.59万吨,重质纯碱112.71万吨,环比增加0.45万吨。

后市展望:

市场焦点集中于“反内卷”政策预期,工信部拟出台重点行业稳增长方案,或对行业结构优化产生影响,但政策细节尚未明确,实际效果待观察。昨日纯碱期货成交量较前一日翻倍,但持仓量减少约30万手,当前高成交低持仓反映资金短期博弈,而非趋势性建仓,短期看涨,但持续性存疑,若延续量价背离,价格可能见顶,请交易者注意风险。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、金十数据、隆众资讯、郑州商品交易所)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。