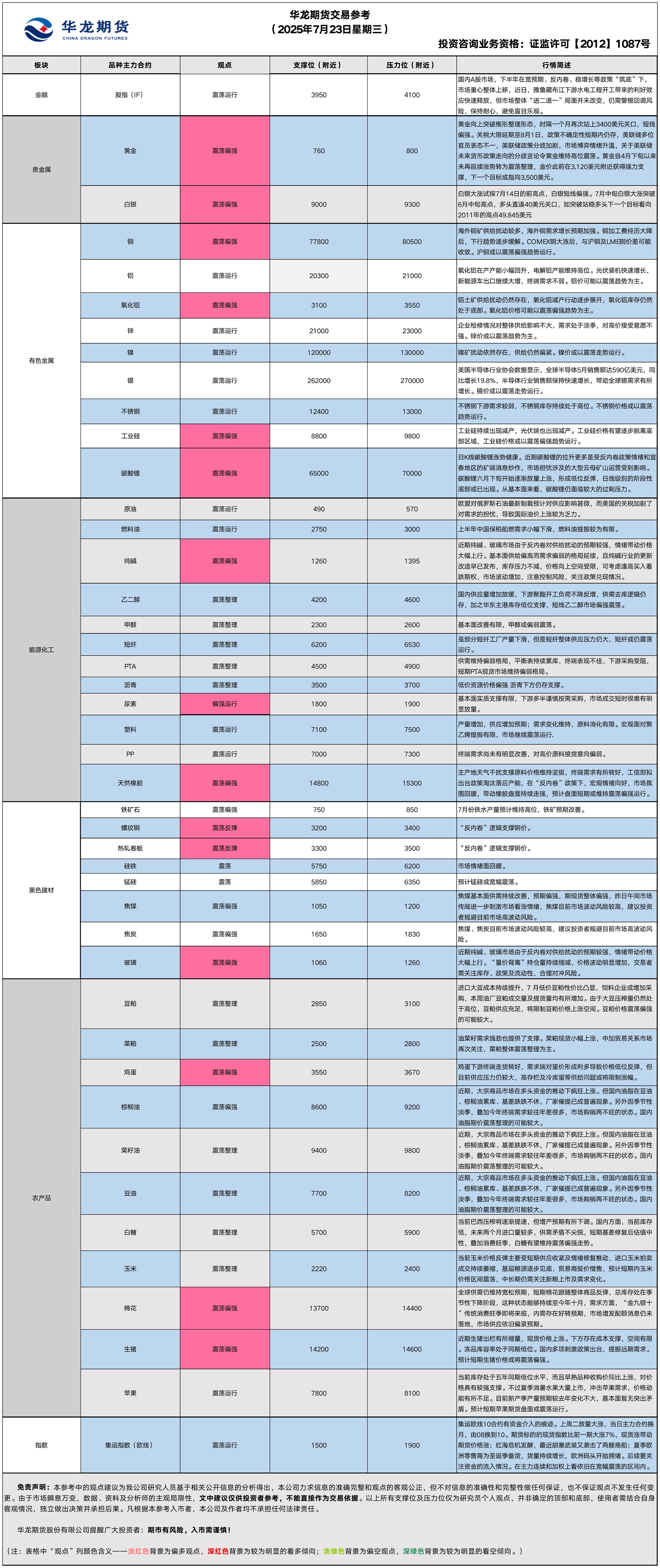

华龙期货每日策略参考(2025.07.23)

农产品早评

2025.07.23

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2509合约下跌0.59%以8076元/吨报收,棕榈油P2509合约下跌0.36%以8926元/吨报收,菜油OI2509合约下跌1.25%以9477元/吨报收。

基本面:马来西亚棕榈油协会(MPOC)周二表示,受豆油市场走强及印度节日需求推动,预计未来一个月毛棕榈油价格将在4100至4300林吉特/吨(约合970-1017美元)区间波动。

后市展望:近期,大宗商品市场在多头资金的推动下疯狂上涨。但国内油脂在豆油、棕榈油累库、基差跌跌不休,厂家催提已成普遍现象。另外因季节性淡季,叠加今年终端需求较往年差很多,市场购销两不旺的状态。国内油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡上涨,截止收盘豆粕M2509上涨0.88%,以3086元/吨报收。

基本面:7月进口大豆到港量及油厂压榨量仍维持较高水平,上周国内主要油厂大豆压榨量230万吨,本周预计小幅回落至220万吨,豆粕产出仍然较大。截至7月18日,全国主要油厂豆粕库存已超过100万吨,预计7月豆粕库存将回升至110万吨以上。

后市展望:进口大豆成本持续提升,7 月低价豆粕性价比凸显,饲料企业或增加采购,本周油厂豆粕成交量及提货量均有所增加。由于大豆压榨量仍然处于高位,豆粕供应充足,将限制豆粕价格上涨空间。豆粕价格震荡偏强的可能较大。

【投资评级:★★】

(农产品研究员 姚战旗 )

【投资评级:★★】

【鸡蛋】

行情回顾:昨日鸡蛋盘面呈现窄幅震荡,截至收盘,鸡蛋主力JD2509合约报收3621元/500千克,微跌0.08%。

基本面:昨日鸡蛋现货市场价格稳中有涨、区域分化,北京、东北等局部地区价格上调,主产区走货正常,市场对旺季有预期,但较为谨慎。主产区均价3.25元/斤,较前日涨0.04元/斤,主销区均价3.21元/斤,较前日持平。全国生产环节库存为0.50天,较前日增0.02天,增幅4.17%。流通环节库存为0.68天,较前日减0.03天,减幅4.23%。

后市展望:鸡蛋下游终端走货转好,需求端对蛋价形成利多导致价格低位反弹,但目前供应压力仍较大,高存栏及冷库蛋等供给问题或将限制涨幅。

操作建议:逢低轻仓试多,持续关注需求回暖及淘鸡进度。

【投资评级:★★】

【玉米】

行情回顾:昨日玉米盘面区间震荡,截至昨夜收盘,c2509合约报2303元/吨,跌0.95%。

宏观面:1.据中国海关数据,2025年6月玉米进口量16万吨,环比减15.79%,同比减82.70%。

2.中信建设在安哥拉签署大型农业项目开发协议,将种植玉米和大豆并向中国出口。该项目投资预算约为2.5亿美元,分五期实施,最终目标建成10万公顷农业种植区,预计年产玉米和大豆超过50万吨。

基本面:昨日全国玉米市场价格小幅上调,山东潍坊二等玉米报价为2440元/吨,较前日涨10元/吨;蛇口港、南通港二等玉米报价分别为2480、2470元/吨,较前日上涨10、20元/吨。目前进口玉米累积投放约191万吨,成交94万吨,总成交率49%。

后市展望:当前玉米价格反弹主要受短期供应收紧及情绪修复推动,进口玉米拍卖成交持续萎缩,基层粮源逐步见底,贸易商挺价惜售,预计短期内玉米价格区间震荡,中长期仍需关注新粮上市及需求变化。

操作建议:短期观望,警惕库存去化不及预期。

【投资评级:★】

(研究员:刘维新)

(以上资讯和数据来源于大商所、期货日报、wind、金十数据、Mysteel等。)

贵金属早评

【贵金属早评】

2025.07.23

【黄金】

行情回顾:昨日COMEX黄金2508合约上涨了1.1%,收报3444美元/盎司。

宏观面:围绕美国与日本、欧盟的贸易协议不确定性加剧,引发了对美国经济增长前景的担忧,打压美元。《华尔街日报》援引消息人士报道称,“美国官员已告知欧盟贸易主管,特朗普总统可能要求欧盟在谈判中进一步让步,包括将大多数欧盟商品的基准关税提高至15%甚至更高,而此前讨论的是10%。”欧盟外交官表示,随着与华盛顿达成协议的前景减弱,欧盟正在探索更广泛的反制措施。特朗普威胁称,如果8月1日前无法达成协议,将对欧洲进口商品征收30%关税。

特朗普多次呼吁美联储主席鲍威尔辞职,引发对美联储独立性的担忧,使美债收益率持续下滑,也让美元承压,利好黄金。

基本面:7月22日,全球最大黄金ETF--SPDR Gold Trust持有量为954.8吨,较前一交易日增加7吨。

操作建议:黄金向上突破,短线偏强。关税大限延期至8月1日,政策不确定性短期内仍存,美联储多位官员表态不一,美联储政策分歧加剧,市场博弈情绪升温,关于美联储未来货币政策走向的分歧言论令黄金维持高位震荡。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约上涨0.83%,收报39.66美元/盎司。

基本面:7月22日,全球最大白银ETF iShares Silver Trust持有量为15158吨,较前一交易日增加152吨。

操作建议:白银短线偏强。7月中旬白银大涨突破6月中旬高点,多头直逼40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

有色早评

2025年7月23日

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约上涨0.40%,以79970元/吨报收。

基本面:长江有色金属网数据显示,7月22日,上海物贸铜平均价为79,705元/吨,长江有色市场1#电解铜平均价为79,870元/吨,较上一交易日增加90元/吨;上海、广东、重庆、天津四地现货价格分别为79,800元/吨、79,555元/吨、79,880元/吨、79,830元/吨。7月22日,电解铜升贴水维持在上升165元/吨附近,较上一交易日上涨5元/吨。

后市展望:万得资讯数据显示,全球铜精矿产量仍然处于高位。中国月度精炼铜产量同比、环比均保持快速增长。铜材产量延续上升趋势,电网建设月度投资额增速加快,汽车产量处于高位。沪铜库存小幅上升,库存水平仍处于近年来适中位置。COMEX铜库存持续增长,LME铜库存小幅回升。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约上涨0.31%,以20925元/吨报收。

基本面:长江有色金属网数据显示,7月22日,长江有色市场1#电解铝平均价为21,000元/吨,较上一交易日增加60元/吨;上海、佛山、济南、无锡四地现货价格分别为20,970元/吨、21,225元/吨、21,000元/吨、20,950元/吨。7月22日,电解铝升贴水维持在升水50元/吨附近,较上一交易日下跌40元/吨。

后市展望:万得资讯数据显示,铝土矿进口量环比增长,进口量维持在历史高位。氧化铝产量快速增长,产量处于历史高位。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存小幅回升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.7.23】

【投资评级:★】

行情回顾: 欧盟对俄罗斯石油最新制裁预计对供应影响甚微,而美国的关税加剧了对需求的担忧,导致国际油价上涨较为乏力。WTI原油9月合约昨夜下跌0.5%,收于65.45美元/桶。INE原油9月合约昨日夜盘下跌0.55%,收于503.8元/桶。

欧盟上周五批准了对俄罗斯的第八批制裁措施,但是,市场目前认为俄罗斯原油和成品油供应将以某种方式到达市场,没有太多担忧。因为上周五宣布的制裁措施要六个月后才会生效。美国对欧盟进口的关税定于8月1日生效,这可能是市场最为关注的不确定风险。

后市展望:在美国对欧洲和日本的关税谈判明朗之前,油价大概率偏弱运行。

【聚烯烃早评:2025.7.23】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡运行,至昨日夜盘收盘,塑料2509合约上涨0.55%,收于7346元/吨,PP2509合约上涨0.46%,收于7147元/吨。

PE方面,短期内,淡季需求反弹有限,天气炎热工厂开工情况较弱,短时期市场或受消息面影响,价格有所回暖。而在弱需求的背景下,市场观望情绪较为普遍,因此聚乙烯市场价格窄幅波动为主。

PP方面,终端需求尚未有明显改善,对高价原料接货意向偏弱。商家虽跟随盘面适度高报,但实际成交难以放量。上游生产端库存压力有增无减,谨慎降价促销售以规避风险。

后市展望:聚烯烃基本面仍偏弱,但受宏观面提振,聚烯烃或偏强震荡。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱早评】2025年7月23日,星期二

行情回顾:

昨日,纯碱期货,震荡走强。主力合约SA2509收报1,295元/吨,较前一交易日结算价涨5.63%,日内成交量376.8万手,持仓量125.3万手,SA2601收于1,354元/吨(6.36%)。夜盘主力上涨3.84%

基本面:

隆众数据,截止到2025年7月21日,国内纯碱厂家总库存188.42万吨,较上周四降2.14万吨,降幅1.12%。其中,轻质纯碱75.71万吨,环比下跌2.59万吨,重质纯碱112.71万吨,环比增加0.45万吨。

后市展望:

市场焦点集中于“反内卷”政策预期,工信部拟出台重点行业稳增长方案,或对行业结构优化产生影响,但政策细节尚未明确,实际效果待观察。昨日纯碱期货成交量较前一日翻倍,但持仓量减少约30万手,当前高成交低持仓反映资金短期博弈,而非趋势性建仓,短期看涨,但持续性存疑,若延续量价背离,价格可能见顶,请交易者注意风险。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、金十数据、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2025年7月23日星期三

【螺纹】

行情回顾:昨日螺纹2510合约上涨3.12%,夜盘上涨1.16%。

基本面:据我的钢铁网数据,上周Mysteel调研247家钢厂高炉开工率83.46%,环比增加0.31%,同比增加0.83%;高炉炼铁产能利用率90.89%,环比增加0.99%,同比增加1.27%;钢厂盈利率60.17%,环比增加0.43%,同比增加28.14%;日均铁水产量242.44万吨,环比增加2.63万吨。

后市展望:目前钢材受“反内卷”逻辑支撑钢价,同时上游焦煤、焦炭基本面与预期走强,带动黑色板块整体震荡偏强。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约上涨2.49%,焦煤2509合约上涨7.98%,焦炭2509合约上涨7.98%。夜盘焦煤主力合约大涨11%。

基本面:据Mysteel,7月14日-20日,全球铁矿石发运总量3109.1万吨,环比增加122万吨,中国45港铁矿石到港总量2371.2万吨,环比减少290.9万吨。唐山市场主流钢厂、邢台、天津、石家庄地区部分钢厂计划对湿熄焦炭价格上调50元/吨、干熄焦上调55元/吨,2025年7月23日零点执行。

后市展望:黑色近期整体市场氛围偏强,焦煤基本面供需持续改善,预期偏强,期现货整体偏强,昨日午间市场传闻进一步刺激市场看涨情绪,焦煤目前市场波动风险较高,建议投资者规避目前市场高波动风险。铁矿震荡偏强。

交易策略:原料波动目前较大,风险相对较高,建议观望

【投资评级:★】

研究员:魏云

股指早评

金融衍生品市场早间评述报告

日期:2025年7月23日,星期三

一、股指概览:

1、整体表现

前一交易日,国内股指期货合约集体收涨。其中,中证1000指数期货(主力合约)涨0.66%,收报6,515.4点;中证500指数期货(主力合约)涨1.15%,收报6129.4点;沪深300指数期货(主力合约)涨1.12%,收报4109.8点;上证50指数期货(主力合约)涨0.9%,收报2796.8点。

2、现货市场

7月22日,A股三大指数延续上攻态势,集体创年内新高。截止收盘,沪指涨0.62%,收报3581.86点;深证成指涨0.84%,收报11099.83点;创业板指涨0.61%,收报2310.86点。行业板块涨多跌少,工程机械、煤炭行业、水泥建材、钢铁行业、工程咨询服务、工程建设、能源金属、贵金属板块涨幅居前,包装材料、游戏、银行板块跌幅居前。

3、资金与情绪

沪深两市成交额达到18930亿,较前日放量1931亿。

二、市场资讯深度解读

1、国务院总理李强日前签署国务院令,公布《住房租赁条例》,自2025年9月15日起施行。《条例》旨在规范住房租赁活动,维护住房租赁活动当事人合法权益,稳定住房租赁关系,促进住房租赁市场高质量发展,推动加快建立租购并举的住房制度。

2、据经济参考报,2025年上半年,国民经济运行总体平稳、稳中向好。这背后,更加积极财政政策“持续用力、更加给力”成效显著。进入下半年,助力促消费、扩投资,财政政策继续靠前发力。业内人士预计,财政部门将主抓落实,加快推动存量政策落地见效。下半年的财政政策仍需主动作为,着力稳就业、稳企业、稳市场、稳预期。

市场展望与策略建议

国内A股市场,下半年在宽预期、反内卷、稳增长等政策“筑底”下,市场重心整体上移,近日,雅鲁藏布江下游水电工程开工带来的利好效应快速释放,但市场整体“进二退一”局面并未改变,仍需警惕回调风险,避免盲目乐观。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200