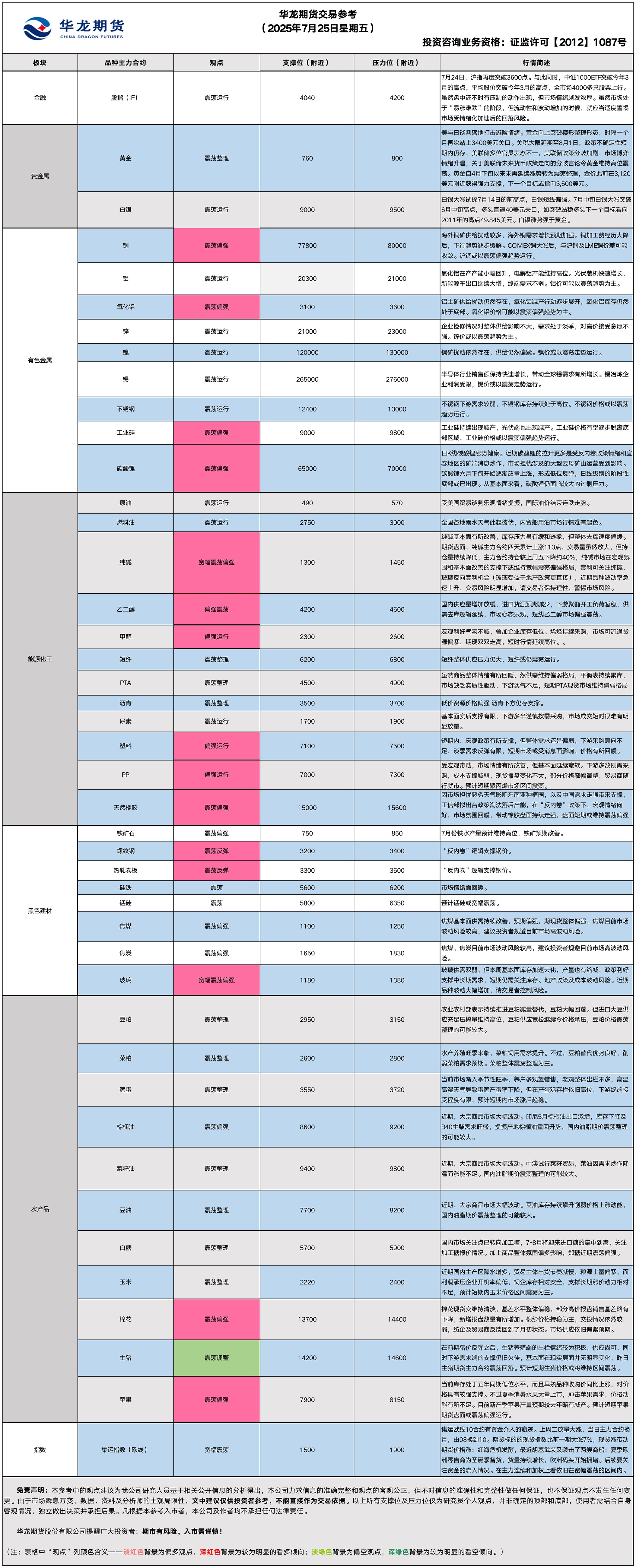

华龙期货每日策略参考(2025.07.25)

有色早评

2025.07.25

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约下跌0.69%,以79290元/吨报收。

基本面:长江有色金属网数据显示,7月24日,上海物贸铜平均价为79,755元/吨,长江有色市场1#电解铜平均价为79,880元/吨,较上一交易日减少120元/吨;上海、广东、重庆、天津四地现货价格分别为79,890元/吨、79,660元/吨、79,900元/吨、79,850元/吨。7月24日,电解铜升贴水维持在上升105元/吨附近,较上一交易日下跌60元/吨。

后市展望:美元指数持续下降,对商品价格构成一定利好。根据ICSG统计,全球精炼铜消费出现下降,全球精炼铜供给小幅上升。国家统计局数据显示,家电行业产量增速下降,若国补逐步减少,家电行业产量可能出现下降。万得资讯数据显示,沪铜库存小幅上升,库存水平仍处于近年来适中位置。COMEX铜库存持续增长,LME铜库存小幅回升。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约上涨0.10%,以20755元/吨报收。

基本面:长江有色金属网数据显示,7月24日,长江有色市场1#电解铝平均价为20,660元/吨,较上一交易日减少160元/吨;上海、佛山、济南、无锡四地现货价格分别为20,695元/吨、20,960元/吨、20,705元/吨、20,680元/吨。7月24日,电解铝升贴水维持在贴水10元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,铝土矿进口量环比增长,进口量维持在历史高位。氧化铝产量快速增长,产量处于历史高位。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存小幅回升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.7.25 星期五

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌了0.77%,收报3371美元/盎司。

宏观面:欧洲中央银行24日宣布,维持欧元区三大关键利率不变。这是欧洲央行自去年6月以来首次暂停降息。公告指出,目前通胀率已实现2%的中期目标。欧元区物价压力持续缓解,工资增速放缓,一定程度反映出此前的降息效果。欧洲央行仍致力于确保欧元区通胀水平中期内稳定在2%的目标。欧洲央行表示,欧元区经济在全球复杂环境下表现出一定韧性。但值得注意的是,当前外部环境高度不确定,特别是贸易争端带来的影响尤为显著。

美联储定于7月29日至30日举行的政策会议,预计将维持当前利率区间不变。投资者普遍预期,美联储可能在9月恢复降息。

基本面:7月24日,全球最大黄金ETF--SPDR Gold Trust持有量为957.1吨,较前一交易日增加2吨。

操作建议:美国与日本达成贸易谈判、与欧盟谈判现转机打击避险情绪。关税大限延期至8月1日,政策不确定性短期内仍存,美联储多位官员表态不一,美联储政策分歧加剧,市场博弈情绪升温,关于美联储未来货币政策走向的分歧言论令黄金维持高位震荡。鲍威尔遭弹劾可能提前离任令美联储独立性受到质疑。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌0.55%,收报39.285美元/盎司。

基本面:7月24日,全球最大白银ETF iShares Silver Trust持有量为15207吨,较前一交易日持平。

操作建议:白银短线涨势强于黄金。7月中旬白银大涨突破6月中旬高点,多头直逼40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2025年7月25日星期五

【螺纹】

行情回顾:昨日螺纹2510合约上涨0.34%,夜盘上涨0.88%。

基本面:中钢协数据显示,7月中旬,重点统计钢铁企业钢材库存量1566万吨,环比增长3.9%,同比下降3.9%,比前年同旬减少1万吨,下降0.1%。据我的钢铁网数据,本周螺纹钢周度产量211.96万吨,环比上升2.9万吨,钢厂库存165.67万吨,环比下降7.43万吨,社会库存372.97万吨,环比上升2.81万吨,钢材五大品种周度产量866.97万吨,环比下降1.22万吨,库存合计1336.5万吨,环比下降1.16万吨,表观需求868.13万吨,环比下降1.98万吨。本周螺纹钢产量、表需由降转增,厂库连续第二周减少,社库连续第二周增加。

后市展望:目前钢材受“反内卷”逻辑支撑钢价,同时上游焦煤基本面与预期走强,带动黑色板块整体震荡偏强。

交易策略:建议逢低震荡偏多对待,短期警惕市场情绪回落风险。

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌0.55%,焦煤2509合约上涨7.97%,焦炭2509合约上涨1.97%。夜盘焦煤延续强势,上涨5.7%。

基本面:7月24日下午,中国炼焦行业协会市场委员会召开专题市场分析会,与会代表一致认为,当前焦炭市场应尽快提涨价格。自7月25日起,对钢厂客户执行捣固湿熄焦价格上调50元/吨,捣固干熄焦价格上调55元/吨。

后市展望:黑色近期整体市场氛围偏强,焦煤基本面供需持续改善,三季度供给收缩预期较强,期现货整体偏强,焦煤目前市场波动风险较高,建议投资者规避目前市场高波动风险。铁矿震荡偏强。

交易策略:原料波动目前较大,风险相对较高,建议观望

【投资评级:★】

黑色研究员:魏云

农产品早评

【 农产品早评】

2025年07月25日星期五

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2509合约上涨1.16%以8166元/吨报收,棕榈油P2509合约上涨1.34%以9104元/吨报收,菜油OI2509合约上涨0.42%以9492元/吨报收。

基本面:印度尼西亚棕榈油协会(GAPKI)数据显示,受出口激增影响,印尼5月棕榈油库存环比下降4.27%至290万吨。

后市展望:近期,大宗商品市场大幅波动。印尼5月棕榈油出口激增,库存下降及B40生柴需求旺盛,提振产地棕榈油重回升势,成本及情绪联动下国内棕榈油市场保持高位运行。豆油库存持续攀升削弱价格上涨动能,中澳试行菜籽贸易,菜油因需求炒作降温而涨能不足。国内油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价大幅下跌,截止收盘豆粕M2509下跌2.29%,以3025元/吨报收。

基本面:巴西全国谷物出口商协会(Anec)基于船运计划数据预测,7月20日至7月26日期间,巴西大豆出口量为281.07万吨,上周为308.76万吨。

后市展望:农业农村部表示持续推进豆粕减量替代,豆粕大幅回落。进口大豆成本端对市场的支撑依然存在,特别是远期大豆船期采购订单缓慢或引发市场豆粕供应出现缺口,增强了油厂对豆粕的挺价意愿,但进口大豆供应充足压榨量维持高位,豆粕供应宽松继续令价格承压,豆粕价格震荡整理的可能较大。

【投资评级:★★】

(农产品研究员 姚战旗 )

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

【玉米】

行情回顾:昨日玉米盘面呈现窄幅震荡,截至昨夜收盘,c2509合约报2314元/吨,跌0.17%。

宏观面:1.中国中信集团将在安哥拉开发大型大豆和玉米农场,此举旨在中美贸易冲突的背景下确保长期供应,可能影响未来玉米进口格局。

2.俄罗斯对华玉米出口创27个月新高,6月份中国进口8.19万吨俄罗斯玉米,价值1970万美元,均比5月份增长1.4倍。

基本面:昨日东北地区玉米价格趋稳,黑龙江哈尔滨新玉米收购价格在2150-2160元/吨;黄淮地区玉米价格略有调整,河北沧州玉米收购价格为2390-2400元/吨,河南安阳玉米净粮收购价格在2360-2380元/吨;港口玉米价格相对稳定,鲅鱼圈平舱价格为2350-2360元/吨,蛇口港东北玉米主流价格在2440-2460元/吨。

后市展望:近期国内主产区降水增多,贸易主体出货节奏减慢,粮源上量偏紧,而利润承压企业开机率偏低,饲企库存相对安全,支撑长期涨价动力相对不足,预计短期内玉米价格区间震荡为主。

操作建议:短期关注区间波段交易机会,持续关注新季玉米产情。

【投资评级:★】

农产品研究员:刘维新

能源早评

【原油早评:2025.7.25】

【投资评级:★】

行情回顾:受美国贸易谈判乐观情绪提振,国际油价结束连跌走势。WTI原油9月合约昨夜上涨1.13%,收于66.16美元/桶。INE原油9月合约昨日夜盘上涨0.56%,收于507元/桶。

继Trump宣布美日达成贸易协议后,备受瞩目的美欧关税战传来积极信号。据知情人士透露,欧盟与美国正接近达成一项贸易协议,美国将对欧洲进口商品征收15%的关税,与对日协议类似。此举旨在避免Trump在8月1日将关税提高到30%的可能。欧盟方面可能同意所谓的“对等关税”,双方计划免除飞机、烈酒和医疗设备等部分产品的关税。据悉,目前27.5%的汽车关税有望降至15%。尽管协议前景明朗,但欧盟仍准备着高达930亿欧元、最高税率30%的报复性关税方案,以防谈判最终破裂。

后市展望:若美欧能达成贸易协议,油价有可能再次上涨。

【聚烯烃早评:2025.7.25】

【投资评级:★】

行情回顾:聚烯烃期货昨日偏强运行,至昨日夜盘收盘,塑料2509合约上涨1.49%,收于7448元/吨,PP2509合约上涨0.9%,收于7213元/吨。

PE方面,短期内,宏观政策有所支撑,但整体需求还是偏弱,下游采购意向不足,淡季需求反弹有限,短期市场或受消息面影响,价格有所回暖。聚乙烯市场价格窄幅波动为主。

PP方面,受宏观带动,市场情绪有所改善,但基本面延续疲软。下游多数刚需采购,成本支撑减弱,现货报盘变化不大,部分价格窄幅调整,贸易商随行就市。预计短期聚丙烯市场区间震荡。

后市展望:聚烯烃基本面仍偏弱,但受宏观面提振,聚烯烃或偏强运行。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱早评】2025年7月25日,星期五

行情回顾:

昨日,纯碱期货价格尾盘快速走强。主力合约SA2509收报1,408元/吨,涨4.37%,日内成交量434万手,持仓量92.7万手,SA2601收于1,485元/吨(5.02%)。夜盘主力上涨4.84%。

基本面:

隆众资讯7月24日报道:国内纯碱产量72.38万吨,环比减少0.94万吨,跌幅1.28%。国内纯碱厂家总库存186.46万吨,较周一下降1.96万吨,跌幅1.04%。其中,轻质纯碱74.22万吨,环比下跌1.49万吨,重质纯碱112.24万吨,环比下跌0.47万吨。较上周四减少4.10万吨,跌幅2.15%。其中,轻质纯碱74.22万吨,环比下跌4.08万吨;重质纯碱112.24万吨,环比下跌0.02万吨。

后市展望:

纯碱基本面有所改善,库存压力虽有缓和迹象,但整体去库速度偏缓。期货盘面,纯碱主力合约四天累计上涨113点,交易量虽然放大,但持仓量持续降低,主力合约持仓较上周五下降约40%,纯碱市场在宏观氛围和基本面改善的支撑下或维持宽幅震荡偏强格局,套利可关注纯碱、玻璃反向套利机会(玻璃受益于地产政策更直接),近期品种波动率急速上升,交易风险明显增加,请交易者保持理性,警惕市场风险。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、金十数据、隆众资讯、郑州商品交易所)

股指早评

金融衍生品市场早间评述报告

日期:2025年7月25日,星期五

一、股指概览:

1、整体表现

前一交易日,国内股指期货合约整体走强。其中,中证1000指数期货(主力合约)涨1.84%,收报6,618.6点;中证500指数期货(主力合约)涨1.72%,收报6226.0点;沪深300指数期货(主力合约)涨0.76%,收报4141.2点;上证50指数期货(主力合约)涨0.50%,收报2816.6点。

2、现货市场

7月24日,A股三大指数继续刷新今年以来的新高,截止收盘,沪指涨0.65%,收报3605.73点;深证成指涨1.21%,收报11193.06点;创业板指涨1.50%,收报2345.37点。行业板块呈现普涨态势,能源金属、小金属、航空机场、证券、旅游酒店、多元金融、玻璃玻纤、生物制品、医疗服务板块涨幅居前,仅贵金属与银行板块逆市下跌。

3、资金与情绪

沪深两市成交额达到18447亿,较昨日小幅缩量199亿。

二、市场资讯深度解读

1、央行公告称,7月24日以固定利率、数量招标方式开展了3310亿元7天期逆回购操作,操作利率1.40%,投标量3310亿元,中标量3310亿元。Wind数据显示,当日4505亿元逆回购到期,据此计算,单日净回笼1195亿元。

2、商务部新闻发言人23日表示,经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈。发言人说,中美双方将按照两国元首6月5日通话重要共识,发挥好中美经贸磋商机制作用,本着相互尊重、和平共处、合作共赢的原则,继续就彼此关心的经贸问题开展磋商。

市场展望与策略建议

7月24日,沪指再度突破3600点。与此同时,中证1000ETF突破今年3月的高点,平均股价突破今年3月的高点,全市场4000多只股票上行。虽然盘中还不时有压制的动作出现,但市场情绪越发浓厚。虽然市场处于“易涨难跌”的阶段,但流动性和波动增加的时候,就应当适度警惕市场受情绪化加速后的回落风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200