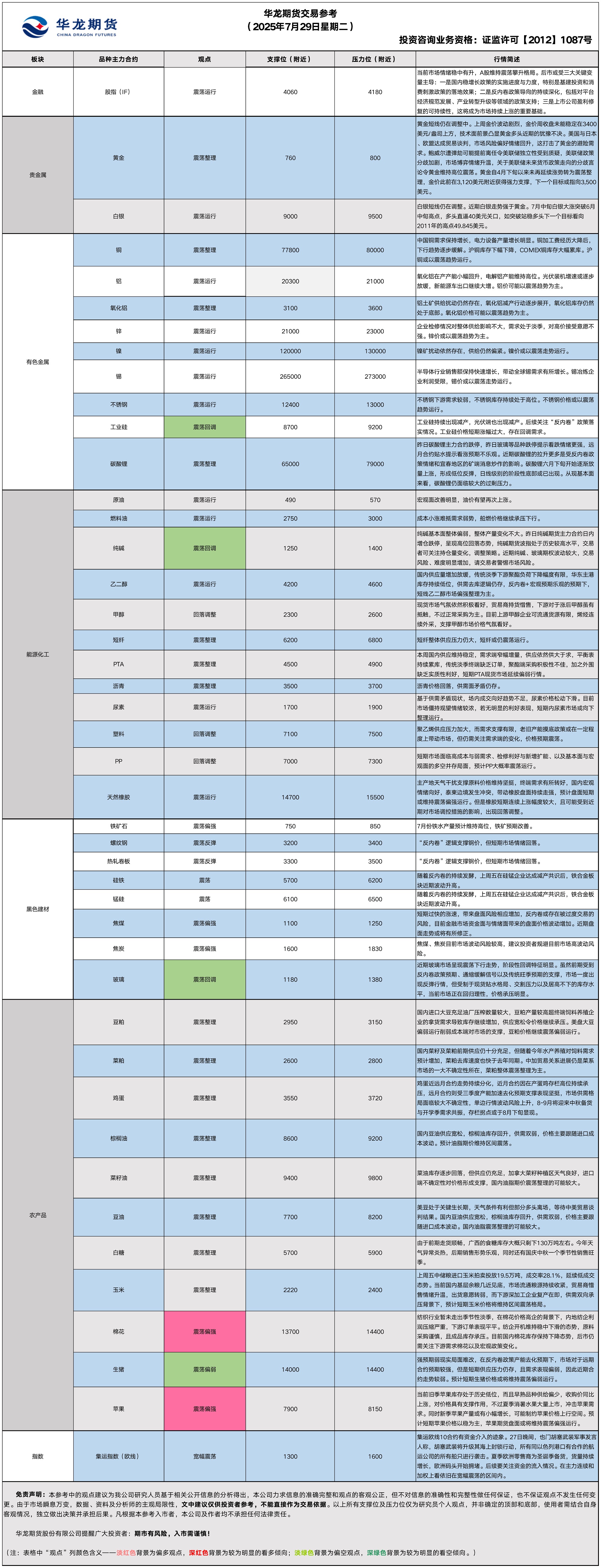

华龙期货每日策略参考(2025.07.29)

股指早评

金融衍生品市场早间评述报告

日期:2025年7月29日,星期二

一、股指概览:

1、整体表现

前一交易日,国内股指期货合约走势分化。其中,中证1000指数期货(主力合约)跌0.04%,收报6,602.0点;中证500指数期货(主力合约)涨0.09%,收报6222.0点;沪深300指数期货(主力合约)涨0.16%,收报4122.0点;上证50指数期货(主力合约)涨0.36%,收报2805.8点。

2、现货市场

7月28日,A股三大指数今日集体上涨,截止收盘,沪指涨0.12%,收报3597.94点;深证成指涨0.44%,收报11217.58点;创业板指涨0.96%,收报2362.60点。行业板块涨多跌少,电子元件、保险、航天航空、化学制药、电池、通信设备、塑料制品、消费电子板块涨幅居前,煤炭行业、钢铁行业、能源金属板块跌幅居前。

3、资金与情绪

沪深两市成交额达到17423亿,较上周五缩量450亿。

二、市场资讯深度解读

1、截至7月28日,A股已累计有22家上市公司披露2025年半年报,其中19家盈利,3家亏损,合计营收为751.58亿元,同比增14.54%,合计净利润为64.22亿元,同比增20.11%。从净利润变动幅度来看,17家公司净利润同比增加,5家净利润同比下降。

2、当地时间7月27日,美国总统特朗普表示,美国已与欧盟达成贸易协议,对欧盟输美商品征收15%的关税。特朗普表示,欧盟将比此前增加对美国投资6000亿美元,欧盟将购买美国军事装备,并将购买价值7500亿美元的美国能源产品。

市场展望与策略建议

当前市场情绪稳中有升,A股维持震荡攀升格局。后市或受三大关键变量主导:一是国内稳增长政策的实施进度与力度,特别是基建投资和消费刺激政策的落地效果;二是反内卷政策导向的持续深化,包括对平台经济规范发展、产业转型升级等领域的政策支持;三是上市公司盈利修复的可持续性,或将成为市场持续上涨的重要基础。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

贵金属早评

【贵金属早评】

2025.07.29

【黄金】

行情回顾:昨日COMEX黄金2508合约下跌了0.65%,收报3314美元/盎司。

宏观面:本周投资者将聚焦美联储货币政策决议,以及美国非农、GDP等重量级数据,预计将引发本周市场大行情。北京时间周四02:00,美联储将公布利率决议;北京时间周四02:30,美联储主席鲍威尔将召开货币政策新闻发布会。根据芝加哥商品交易所的“美联储观察工具”,市场认为7月份降息的可能性几乎为零,9月份再次保持利率不变的可能性约为40%,高于一个月前的约10%。因此,投资者将仔细研究声明的措辞和美联储主席鲍威尔在会后新闻发布会上的讲话,以寻找下一次降息时机的新线索。

基本面:7月28日,全球最大黄金ETF--SPDR Gold Trust持有量为956.2吨,较前一交易日减少0.9吨。

操作建议:黄金短线仍在调整中。上周金价波动剧烈,金价在周初看涨突破后再次站上3400美元关口并最高触及3451.7美元,但随后金价大幅下挫,最终周收盘未能稳定在3400美元/盎司上方,技术面前景凸显黄金多头近期的犹豫不决。美国与日本、欧盟达成贸易谈判,市场风险偏好情绪回升,这打击了黄金的避险需求。鲍威尔遭弹劾可能提前离任令美联储独立性受到质疑,美联储政策分歧加剧,市场博弈情绪升温,关于美联储未来货币政策走向的分歧言论令黄金维持高位震荡。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌0.09%,收报38.330美元/盎司。

基本面:7月28日,全球最大白银ETF iShares Silver Trust持有量为15159.8吨,较前一交易日减少70吨。

操作建议:白银短线仍在调整。近期白银走势强于黄金。7月中旬白银大涨突破6月中旬高点,多头直逼40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

研究员:徐艺倩

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

2025.07.29

【螺纹】

行情回顾:昨日螺纹2510合约下跌2.05%,夜盘下跌0.58%。

基本面:据中钢协数据,2025年6月,我国出口钢材967.8万吨,较上月下降8.5%,自今年3月以来环比首次出现下降。1-6月,我国累计出口钢材5814.7万吨,同比增长8.9%。6月,我国进口钢材47.0万吨,环比下降2.4%。1-6月,我国累计进口钢材302.3万吨,同比下降16.4%。

后市展望:上周焦煤带动黑色板块大幅上涨,短期过快的涨速,带来盘面风险相应增加,周五夜盘带动整个黑色大幅回落,钢价近期预计震荡整理。

交易策略:建议等待盘面回调后逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌1.75%,焦煤2509合约下跌11%,焦炭2509合约下跌7.98%。夜盘焦煤2509下跌10.25%,焦炭2509下跌3.79%,铁矿2509下跌0.25%。

基本面:据Mysteel,7月28日,唐山市场主流钢厂、邢台地区部分钢厂计划对湿熄焦炭价格上调50元/吨、干熄焦上调55元/吨。上周全球铁矿石发运总量3200.9万吨,环比增加91.8万吨。澳洲巴西铁矿发运总量2755.9万吨,环比增加203.9万吨。中国45港铁矿石到港总量2240.5万吨,环比减少130.7万吨;北方六港铁矿石到港总量1157.3万吨,环比减少231.9万吨。

后市展望:焦煤、焦炭在7月已积累较大涨幅的背景下,预期或存在被过度交易的风险,近日出现大幅回落,走势或进入休整。近期黑色原料预计以震荡为主。

交易策略:原料波动目前较大,风险相对较高,建议观望

【投资评级:★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2024.07.22

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约下跌0.47%以8092元/吨报收,棕榈油P2509合约上涨0.16%以8910元/吨报收,菜油OI2509合约上涨0.36%以9563元/吨报收。

基本面:马来西亚独立检验机构Amspec表示,马来西亚7月1-20日的棕榈油出口量为740394吨,上月同期为798813吨,环比减少7.31%。

后市展望:近期,受多头资金以及外围宏观面利好提振,短期内国内油脂行情或延续偏强。但基于国内现货供给以及需求情况来看,或限制继续走高的幅度。国内油脂期价震荡偏强的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡上涨,截止收盘豆粕M2509上涨0.85%,以3069元/吨报收。

基本面:美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至7月20日当周,美国大豆优良率为68%,低于市场预期的71%,前一周为70%,上年同期为68%。

后市展望:成本逻辑是近期主导豆粕行情的主要驱动,豆粕期货价格与美豆期货价格联动性保持较高水平,现货价格则受到供应压力表现较为被动,现货基差处于持续磨底阶段。豆粕价格震荡偏强的可能较大。

【投资评级:★★】

【鸡蛋】

行情回顾:昨日鸡蛋盘面呈现弱势震荡,截至收盘,主力JD2509合约报收3576元/500千克,跌1.49%。

基本面:昨日鸡蛋现货价格小幅回落,主产区均价3.21元/斤,较上周五下跌0.13元/斤;主销区均价3.16元/斤,较上周五下跌0.2元/斤。全国生产环节库存为0.6天,较上周五增0.1天;流通环节库存为0.92天,较上周五增0.23天。

后市展望:鸡蛋近远月合约走势持续分化,近月合约因在产蛋鸡存栏高位持续承压,远月合约则受三季度产能加速去化预期支撑表现坚挺,市场供需格局面临较大不确定性,单边行情波动风险上升,8-9月将迎来中秋备货与开学季需求共振,存栏拐点或于8月下旬显现。

操作建议:维持09-01反套逻辑,持续关注产能去化与季节性需求变化。

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面震荡运行,截至昨天夜盘,c2509合约报收2304元/吨,跌0.39%。

宏观面:1.乌克兰农业部称,截至7月25日,2025/26年度乌克兰谷物出口量为100万吨,高于前周的72万吨,但是低于去年同期的278万吨。

2.美国农业部(USDA)公布数据,民间出口商报告向墨西哥出售102870吨玉米和14.25万吨大豆,向韩国出售14万吨玉米,均于2025/2026年度交付。

基本面:昨日全国玉米主产区价格趋稳,黑龙江哈尔滨新玉米收购价格为2150-2160元/吨;河北石家庄玉米收购价格为2410-2420元/吨,山东潍坊玉米收购价格为2440-2450元/吨;港口玉米价格持平,鲅鱼圈平舱价格为2320-2330元/吨,锦州港玉米主流成交价为2320-2330元/吨。

后市展望:上周五中储粮进口玉米拍卖投放19.5万吨,成交率28.1%,延续低成交态势。当前国内基层余粮几近见底,市场流通粮源持续收紧,贸易商惜售情绪升温,出货意愿转弱,而下游深加工企业复产在即,供需双向承压背景下,预计短期玉米价格将维持区间震荡格局。

操作建议:区间交易为主,持续关注新季玉米产情。

【投资评级:★】

研究员:刘维新

有色早评

2025.07.29

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约上涨0.04%,以79010元/吨报收。

基本面:长江有色金属网数据显示,7月28日,上海物贸铜平均价为79,100元/吨,长江有色市场1#电解铜平均价为79,250元/吨,较上一交易日减少330元/吨;上海、广东、重庆、天津四地现货价格分别为79,510元/吨、79,330元/吨、79,630元/吨、79,600元/吨。7月28日,电解铜升贴水维持在上升80元/吨附近,较上一交易日下跌35元/吨。

后市展望:万得资讯数据显示,铜材产量保持增长,电网建设月度投资额增长小幅放缓。沪铜库存小幅下降,库存水平仍处于近年来适中位置。COMEX铜库存持续增长,LME铜库存小幅回升。铜价可能以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约上涨0.05%,以20660元/吨报收。

基本面:长江有色金属网数据显示,7月28日,长江有色市场1#电解铝平均价为20,660元/吨,较上一交易日减少140元/吨;上海、佛山、济南、无锡四地现货价格分别为20,635元/吨、20,900元/吨、20,655元/吨、20,615元/吨。7月28日,电解铝升贴水维持在贴水10元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,氧化铝产量快速增长,产量处于历史高位,氧化铝库存仍然处于低位。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存继续回升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

分析师:刘江

能源化工早评

【原油早评:2025.7.29】

【投资评级:★】

行情回顾:随着美欧达成贸易协议,宏观面改善较为明显,对油价提供较为明显的支撑。WTI原油9月合约昨夜上涨2.94%,收于66.98美元/桶。INE原油9月合约昨日夜盘上涨2.06%,收于515.9元/桶。

随着美国与欧盟、日本等主要贸易伙伴陆续达成市场认同的贸易协议,美国关税问题引发的担忧已经明显缓解。在关税担忧下降后,美联储大概率再次进入降息周期,未来高关税、高利率对美国经济的不利影响将逐步减轻。国内方面,随着“反内卷”政策及“雅下”超级工程的逐步落地,国内需求端大概率改善。因此,我们认为,国内外宏观面已发生较为明显的有利转变,未来宏观面将成为驱动商品整体走强的重要因素。

后市展望:宏观面或明显好转,油价有可能再次上涨。

【聚烯烃早评:2025.7.29】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约下跌0.15%,收于7356元/吨,PP2509合约下跌0.1%,收于7140元/吨。

PE方面,本周福建联合、大庆石化、延长中煤、鄂能化等装置重启,仅新增劲海化工计划检修,预计本周总产量在64.63万吨,较上周+3.12万吨;需求方面,预计本周PE下游各行业整体开工率+0.26%。需求相对变化不大。

PP方面,反内卷及石化行业淘汰落后产能政策对市场有提振,但终端需求处于消费淡季,市场库存高于预期,短期市场面临高成本与弱需求、检修利好与新增扩能、以及基本面与宏观面的多空并存局面,预计PP大概率震荡运行。

后市展望:聚烯烃基本面仍偏弱,但受宏观面提振,聚烯烃或偏强运行。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱早评】2025年7月29日,星期二

行情回顾:

昨日,纯碱期货价格大幅下跌。主力合约SA2509收报1,316元/吨,跌8.04%,日内成交量357万手,持仓量95.2万手,SA2601收于1,387元/吨(-8.02%)。

基本面:

1、隆众资讯截止到2025年7月28日,国内纯碱厂家总库存178.36万吨,较上周四下降8.10万吨,跌幅4.34%。其中,轻质纯碱69.51万吨,环比下跌4.71万吨,重质纯碱108.85万吨,环比下跌3.39万吨。

2、上半年原盐情况:2025年海盐春扒早产、丰产,海盐产量增加。年前港口进口盐库存高位且2025年进口盐大量涌入国内市场,1-5月累计工业盐进口总量620.75万吨环比增加26.61%。山东地区井矿盐新增产能100万吨/年,总体来说原盐维持供大于求局面,价格下调明显。

后市展望:纯碱基本面整体偏弱,整体产量变化不大。昨日纯碱期货主力合约日内增仓跌停,呈现高位回落态势,纯碱期货波指处于历史较高水平,交易者可关注持仓量变化,调整策略。近期纯碱、玻璃期权波动较大,交易风险、难度明显增加,请交易者警惕市场风险。

【投资评级:★】

(研究员:侯帆)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。