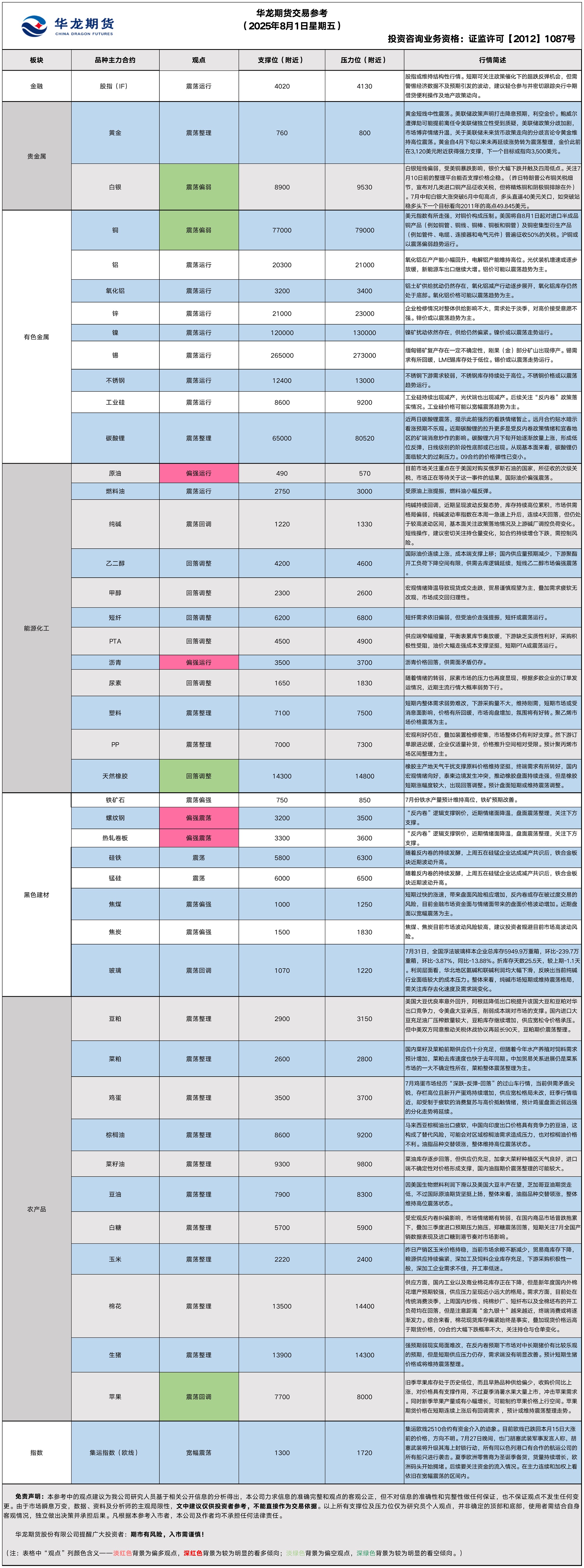

华龙期货每日策略参考(2025.08.01)

有色早评

2025.08.01

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约下跌0.55%,以78010元/吨报收。

基本面:长江有色金属网数据显示,7月31日,上海物贸铜平均价为78,535元/吨,长江有色市场1#电解铜平均价为78,620元/吨,较上一交易日减少830元/吨;上海、广东、重庆、天津四地现货价格分别为78,560元/吨、78,370元/吨、78,640元/吨、78,580元/吨。7月31日,电解铜升贴水维持在上升115元/吨附近,较上一交易日上涨10元/吨。

后市展望:7月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.4个百分点,制造业景气水平也有所回落。万得资讯数据显示,铜材产量保持增长,电网建设月度投资额增长小幅放缓。沪铜库存小幅下降,COMEX铜库存大幅累库。铜价可能以震荡趋势运行。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约下跌0.58%,以20450元/吨报收。

基本面:长江有色金属网数据显示,7月31日,长江有色市场1#电解铝平均价为20,560元/吨,较上一交易日减少130元/吨;上海、佛山、济南、无锡四地现货价格分别为20,555元/吨、20,790元/吨、20,575元/吨、20,540元/吨。7月31日,电解铝升贴水维持在贴水20元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,氧化铝产量快速增长,产量处于历史高位,氧化铝库存仍然处于低位。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存继续回升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.08.01星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了0.31%,收报3342美元/盎司。

宏观面:昨日美国总统特朗普签署行政令,确定了对多个国家和地区征收的“对等关税”税率,具体税率从10%至41%不等。根据附件I,日本、韩国、新西兰等为15%;加拿大上调至35%;对未在附件I中列明国家的商品则统一征收10%。对欧盟国家,若商品现行关税低于15%,将补足至15%;高于15%的不再追加。行政令同时规定,若发现通过第三国转运以规避关税的行为,将加征40%转运税,并列入“规避名单”公开半年一次。叙利亚被征收的“对等关税”税率最高,定为41%,缅甸、老挝定为40%;巴西、英国关税最低,定为10%。多数国家及地区的关税税率定为15%。对越南关税税率定为20%。对加拿大的关税税率从25%上调至35%,新关税将于8月1日生效。白宫在声明中指出,此次加税是“为应对加拿大持续的不作为和报复行为”。

中美会谈取得积极成果,中美延续关税“休兵”,互信继续加深。根据会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。贝森特表示,如果一切顺利,中美另一场高层会谈可能在约90天后举行。

基本面:7月31日,全球最大黄金ETF--SPDR Gold Trust持有量为954.4吨,较前一交易日减少0.8吨。

操作建议:黄金短线中性震荡。美联储政策声明打击降息预期,利空金价。鲍威尔遭弹劾可能提前离任令美联储独立性受到质疑,美联储政策分歧加剧,市场博弈情绪升温,关于美联储未来货币政策走向的分歧言论令黄金维持高位震荡。黄金自4月下旬以来未再延续涨势转为震荡整理,金价此前在3,120美元附近获得强力支撑,下一个目标或指向3,500美元。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌2.51%,收报36.79美元/盎司。

基本面:7月31日,全球最大白银ETF iShares Silver Trust持有量为15062吨,较前一交易日减少88吨。

操作建议:白银短线偏弱。受美铜暴跌影响,银价大幅下跌并触及四周低点,关注7月10日前的整理平台能否支撑价格企稳。7月中旬白银大涨突破6月中旬高点,多头直逼40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】202508月01日星期五

【螺纹】

行情回顾:昨日螺纹2510合约下跌4.19%,夜盘小幅震荡反弹。

基本面:据mysteel,本周,唐山主流样本钢厂平均铁水不含税成本为2097元/吨,平均钢坯含税成本2843元/吨,周环比上调35元/吨,与7月30日当前普方坯出厂价格3180元/吨相比,钢厂平均盈利337元/吨,周环比增加15元/吨。

后市展望:本周市场情绪有所,钢价有所回调,预计回调空间将有限,近期以震荡整理为主。

交易策略:建议谨慎逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2509合约下跌2.38%,焦煤2509合约下跌7.97%,焦炭2509合约下跌4.93%,夜盘焦煤震荡下跌,铁矿、焦煤震荡反弹。

基本面:本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-45元/吨;山西准一级焦平均盈利-32元/吨,山东准一级焦平均盈利18元/吨,内蒙二级焦平均盈利-105元/吨,河北准一级焦平均盈利13元/吨。

后市展望:焦煤、焦炭在7月已积累较大涨幅后,情绪面已有所回落,但目前预期仍以利多为主,近期黑色原料预计以宽幅震荡为主。

交易策略:原料波动目前较大,风险相对较高,建议观望

【投资评级:★】

黑色研究员:魏云

农产品早评

【 农产品早评】

2025年07月25日星期五

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2509合约上涨1.16%以8166元/吨报收,棕榈油P2509合约上涨1.34%以9104元/吨报收,菜油OI2509合约上涨0.42%以9492元/吨报收。

基本面:印度尼西亚棕榈油协会(GAPKI)数据显示,受出口激增影响,印尼5月棕榈油库存环比下降4.27%至290万吨。

后市展望:近期,大宗商品市场大幅波动。印尼5月棕榈油出口激增,库存下降及B40生柴需求旺盛,提振产地棕榈油重回升势,成本及情绪联动下国内棕榈油市场保持高位运行。豆油库存持续攀升削弱价格上涨动能,中澳试行菜籽贸易,菜油因需求炒作降温而涨能不足。国内油脂期价震荡整理的可能较大。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价大幅下跌,截止收盘豆粕M2509下跌2.29%,以3025元/吨报收。

基本面:巴西全国谷物出口商协会(Anec)基于船运计划数据预测,7月20日至7月26日期间,巴西大豆出口量为281.07万吨,上周为308.76万吨。

后市展望:农业农村部表示持续推进豆粕减量替代,豆粕大幅回落。进口大豆成本端对市场的支撑依然存在,特别是远期大豆船期采购订单缓慢或引发市场豆粕供应出现缺口,增强了油厂对豆粕的挺价意愿,但进口大豆供应充足压榨量维持高位,豆粕供应宽松继续令价格承压,豆粕价格震荡整理的可能较大。

【投资评级:★★】

(农产品研究员 姚战旗 )

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

【鸡蛋】

行情回顾:昨日鸡蛋盘面震荡下跌,截至收盘,主力JD2509合约报收3522元/500千克,跌1.45%。

基本面:昨日鸡蛋现货价格稳中有跌,主产区均价3.16元/斤,较前日降0.04元/斤;主销区均价3.21元/斤,较前日涨0.02元/斤。全国生产环节库存为0.56天,较前日持平。流通环节库存为0.95天,较前日持平。

后市展望:7月鸡蛋市场经历“深跌-反弹-回落”的过山车行情,当前供需矛盾尖锐,存栏高位且新开产蛋鸡持续增加,供应宽松格局未改,旺季行情临近,却受制于疲软的消费复苏与高价抵触情绪,预计鸡蛋盘面近弱远强的分化走势将延续。

操作建议:09-01合约反套策略,持续关注产能去化与下游需求变化。

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面偏弱震荡,截至昨日夜盘,c2509合约报收2296元/吨,跌0.35%。

宏观面:1.巴西谷物出口商协会(ANEC)预测,2025年7月份巴西玉米出口量为418万吨,高于一周前预估的414万吨,但比去年7月份的471万吨减少11.3%。

2.中美经贸会谈:双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。

基本面:昨日产销区玉米价格持稳,当前市场余粮不断减少,贸易商库存下降,粮源供应持续偏紧,深加工及饲料企业库存充足,下游采购积极性一般,深加工企业需求不佳,开工率低迷。

后市展望:产区余粮持续减少,下游深加工企业利润空间受挤压,开机率持续低迷,预计短期玉米价格区间震荡为主。

操作建议:短期观望为主,持续关注新季玉米产情。

【投资评级:★】

农产品研究员:刘维新

能源早评

【原油早评:2025.8.1】

【投资评级:★★】

行情回顾:目前市场关注重点在于美国对购买俄罗斯石油的国家,所征收的次级关税,市场正在等待关于这一事件的结果,国际油价偏强震荡。WTI原油9月合约昨夜下跌1.34%,收于69.36美元/桶。INE原油9月合约昨日夜盘下跌0.71%,收于528.2元/桶。

周二Trump表示,他把俄罗斯与乌克兰达成和平协议的最后期限设定为10天,从当天开始计算。如果俄方没有就此取得进展,他将开始对俄罗斯采取措施,对购买俄罗斯石油的国家征收100%的次级关税。目前购买俄罗斯石油的国家主要是中国和印度,市场预期印度可能顺应美国的要求,减少购买俄罗斯石油。此举将导致国际市场石油供给缩减,导致油价上涨。

后市展望:目前地缘对油价有明显提振,油价短期内大概率仍偏强运行。

【聚烯烃早评:2025.8.1】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约下跌0.23%,收于7352元/吨,PP2509合约下跌0.22%,收于7122元/吨。

PE方面,短期内整体需求弱势难改,下游采购量不大,维持刚需,短期市场或受消息面影响,价格有所回暖,市场询盘增加,氛围将有好转。聚乙烯市场价格震荡为主。

PP方面,宏观利好仍在,叠加装置检修密集,市场整体仍有利好支撑。然下游订单跟进迟缓,企业仅适量补货,价格推升空间相对受限。预计聚丙烯市场区间整理为主。

后市展望:聚烯烃基本面仍偏弱,但受宏观面提振,聚烯烃或偏强运行。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱早评】2025年8月1日,星期五行情回顾:

昨日,纯碱期货价格大幅回落。主力合约SA2509收报1,247元/吨,跌6.45%,日内成交量198.7万手,持仓量97.4万手,SA2601收于1,394元/吨(0.43%)。

基本面:

截止到2025年7月31日,本周国内纯碱厂家总库存179.58万吨,较周一增加1.22万吨,涨幅0.68%。其中,轻质纯碱69.30万吨,环比下跌0.21万吨,重质纯碱110.28万吨,环比增加1.43万吨。较上周四减少6.88万吨,跌幅3.69%。其中,轻质纯碱69.30万吨,环比下跌4.92万吨;重质纯碱110.28万吨,环比下跌1.96万吨。本周中国纯碱企业出货量76.86万吨,环比增加0.50%;纯碱整体出货率为109.83%,环比+4.17个百分点。全国浮法玻璃日产量为15.96万吨,比24日+0.38%。本周(20250725-0731)全国浮法玻璃产量111.52万吨,环比+0.64%,同比-6.37%。

后市展望:纯碱持续回调,近期呈现波动反复态势,库存持续高位累积,市场供需格局偏弱,纯碱波动率指数在本周一急速上升后,连续4天回落,但仍处于较高波动区间,基本面关注政策落地情况及上游碱厂调控负荷变化。短线操作,建议密切关注持仓量变化,如合约持续增仓下跌,需控制风险。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、金十数据、隆众资讯、郑州商品交易所)

股指早评

金融衍生品市场早间评述报告

日期:2025年7月25日,星期五

一、股指概览:

1、整体表现

前一交易日,国内股指期货合约整体走强。其中,中证1000指数期货(主力合约)涨1.84%,收报6,618.6点;中证500指数期货(主力合约)涨1.72%,收报6226.0点;沪深300指数期货(主力合约)涨0.76%,收报4141.2点;上证50指数期货(主力合约)涨0.50%,收报2816.6点。

2、现货市场

7月24日,A股三大指数继续刷新今年以来的新高,截止收盘,沪指涨0.65%,收报3605.73点;深证成指涨1.21%,收报11193.06点;创业板指涨1.50%,收报2345.37点。行业板块呈现普涨态势,能源金属、小金属、航空机场、证券、旅游酒店、多元金融、玻璃玻纤、生物制品、医疗服务板块涨幅居前,仅贵金属与银行板块逆市下跌。

3、资金与情绪

沪深两市成交额达到18447亿,较昨日小幅缩量199亿。

二、市场资讯深度解读

1、央行公告称,7月24日以固定利率、数量招标方式开展了3310亿元7天期逆回购操作,操作利率1.40%,投标量3310亿元,中标量3310亿元。Wind数据显示,当日4505亿元逆回购到期,据此计算,单日净回笼1195亿元。

2、商务部新闻发言人23日表示,经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与美方举行经贸会谈。发言人说,中美双方将按照两国元首6月5日通话重要共识,发挥好中美经贸磋商机制作用,本着相互尊重、和平共处、合作共赢的原则,继续就彼此关心的经贸问题开展磋商。

市场展望与策略建议

7月24日,沪指再度突破3600点。与此同时,中证1000ETF突破今年3月的高点,平均股价突破今年3月的高点,全市场4000多只股票上行。虽然盘中还不时有压制的动作出现,但市场情绪越发浓厚。虽然市场处于“易涨难跌”的阶段,但流动性和波动增加的时候,就应当适度警惕市场受情绪化加速后的回落风险。

投资评级:★(谨慎投资)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200