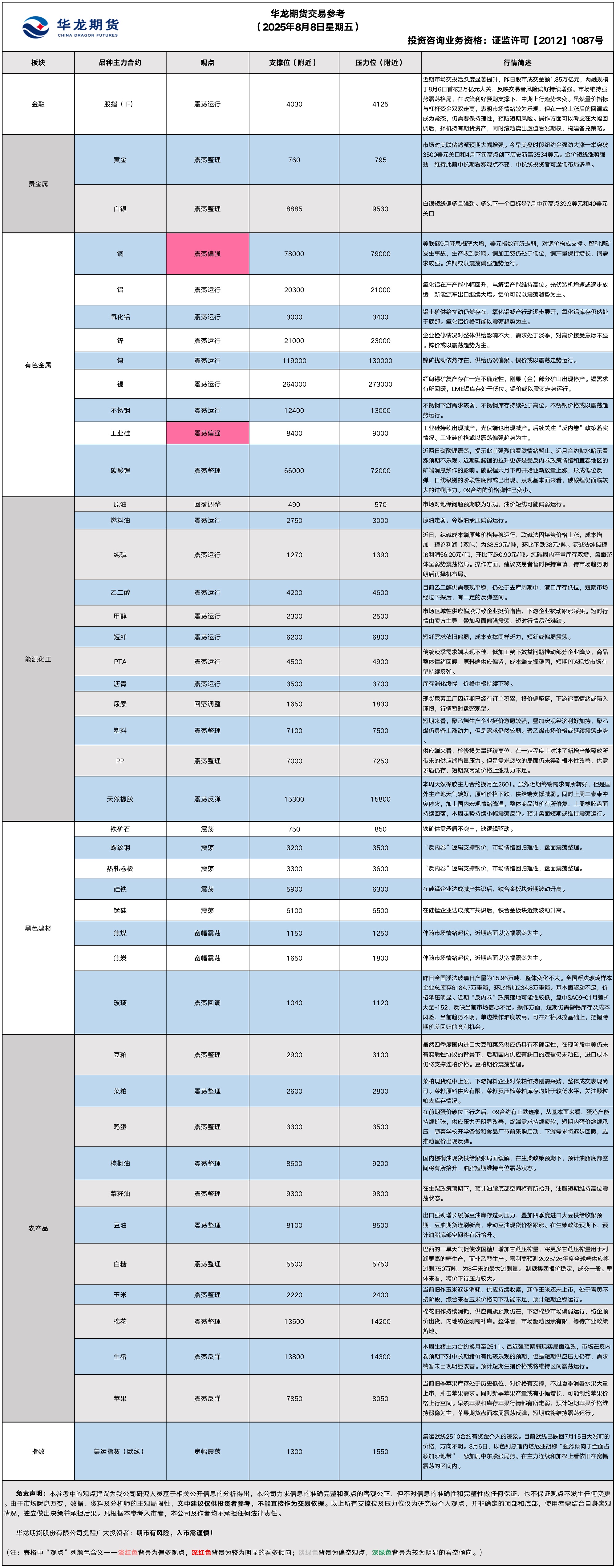

华龙期货每日策略参考(2025.08.08)

有色早评

2025.08.08

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约下跌0.03%,以78360元/吨报收。

基本面:长江有色金属网数据显示,8月7日,上海物贸铜平均价为78,465元/吨,长江有色市场1#电解铜平均价为78,640元/吨,较上一交易日增加180元/吨;上海、广东、重庆、天津四地现货价格分别为78,540元/吨、78,380元/吨、78,660元/吨、78,610元/吨。8月7日,电解铜升贴水维持在上升65元/吨附近,较上一交易日下跌5元/吨。

后市展望:万得资讯数据显示,南美铜矿扰动较多,智利铜矿事故造成生产中断。铜加工费缓慢回升,铜精矿价格小幅下降,月度精炼铜产量快速增长。铜材产量保持增长,电网建设月度投资额增长小幅放缓。沪铜库存小幅下降,COMEX铜库存大幅累库。铜价或以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约下跌0.46%,以20670元/吨报收。

基本面:长江有色金属网数据显示,8月7日,长江有色市场1#电解铝平均价为20,710元/吨,较上一交易日增加60元/吨;上海、佛山、济南、无锡四地现货价格分别为20,725元/吨、20,995元/吨、20,750元/吨、20,695元/吨。8月7日,电解铝升贴水维持在贴水60元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,全球氧化铝供需小幅过剩,氧化铝产量快速增长,氧化铝库存继续下降。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存继续回升,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.08.08星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了1.44%,收报3482美元/盎司。

宏观面:美国财政部拍卖420亿美元10年期国债疲软,得标利率为4.255%,为去年12月以来的最低水平。鉴于拍卖结果意外疲软,美元指数继续走弱,支撑金价走强。

第三位联储主席发布鸽派言论,明尼阿波利斯联储主席、2026年FOMC票委卡什卡利表示,美国经济的放缓可能使短期内降息成为合适之举,他仍预计今年年底前将有两次降息。

中国人民银行在7月份继续增持黄金储备,实现连续第九个月购金,此举有助于其减少对美元资产的依赖,实现储备多元化。根据周四公布的数据,中国央行当月黄金储备增加6万盎司,达到7396万盎司(约合2299吨)。自去年11月开启当前这一轮购金以来,总购买量已累计达到约36吨。

基本面:8月7日,全球最大黄金ETF--SPDR Gold Trust持有量为959吨,较前一交易日增加6吨。

操作建议:市场对美联储鸽派预期大幅增强。今早美盘时段纽约金强劲大涨一举突破3500美元关口和4月下旬高点创下历史新高3534美元。金价短线涨势强劲,维持此前中长期看涨观点不变,中长线投资者可逢低布局多单。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约上涨1.66%,收报38.530美元/盎司。

基本面:8月7日,全球最大白银ETF iShares Silver Trust持有量为15112吨,较前一交易日持平。

操作建议:白银短线偏多且强劲。多头下一个目标是7月中旬高点39.9美元和40美元关口。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】202508月08日星期五

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.76%,夜盘下跌0.66%。

基本面:据mysteel,本周螺纹产量221.18万吨,较上周增加10.12万吨,增幅4.79%;螺纹厂库168.2万吨,较上周增加6.05万吨,增幅3.73%;螺纹社库388.48万吨,较上周增加4.34万吨,增幅1.13%;螺纹表需210.79万吨,较上周增加7.38万吨,增幅3.63%。螺纹钢产量、钢厂库存、表需由降转增,社会库存连续第四周增加。

后市展望:近期黑色情绪面回归理性,钢价以震荡整理为主。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨0.58%,焦煤2509合约上涨6.45%,焦炭2509合约下3.09%,夜盘焦煤偏强震荡,夜盘原料震荡整理。

基本面:据我的钢铁网数据, 7月28日-8月3日,澳大利亚、巴西七个主要港口铁矿石库存总量1284.0万吨,环比下降70.9万吨,库存延续了下滑态势,当前库存绝对量处于第三季度以来的较低水平。本周全国30家独立焦化厂平均吨焦盈利-16元/吨;山西准一级焦平均盈利-2元/吨,山东准一级焦平均盈利49元/吨。

后市展望:焦煤、焦炭在7月大幅波动后,近期黑色原料预计以企稳震荡为主。

交易策略:稳健投资者建议观望,激进投资者建议逢低震荡偏多对待

【投资评级:★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年08月08日星期五

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2509合约上涨0.55%以8406元/吨报收,棕榈油P2509合约下跌0.33%以8950元/吨报收,菜油OI2509合约下跌0.84%以9496元/吨报收。

基本面:马来西亚棕榈油种植巨头森那美种植集团(SD Guthrie Berhad)周四表示,在印尼生物柴油强制掺混政策的支撑下,预计今年剩余时间毛棕榈油价格将稳定在每吨4000林吉特(约合946.52美元)左右。

后市展望:出口强劲增长缓解豆油库存过剩压力,叠加四季度进口大豆供给收紧预期,豆油期货连刷新高,带动豆油现货价格跟涨。国内棕榈油现货供给紧张局面缓解,在生柴政策预期下,预计油脂底部空间将有所拾升,预计油脂短期维持高位震荡状态。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M2509上涨0.13%,以3031元/吨报收。

基本面:近期我国进口巴西大豆成本有所增加。据监测,8月6日,我国进口10月船期巴西大豆CNF报价479美元/吨,周环比上涨7美元/吨,折合华南地区到港完税成本3904元/吨,周环比上涨56元/吨。

后市展望:虽然四季度国内进口大豆和菜系供应仍具有不确定性,但近期购买阿根廷豆粕的消息压制豆粕价格。在现阶段中美仍未有实质性协议的背景下,后期国内供应有缺口的逻辑仍未动摇,进口成本仍将支撑连粕价格。豆粕期价震荡整理。

【投资评级:★★】

【鸡蛋】

行情回顾:昨日鸡蛋盘面震荡运行,截至收盘,主力JD2509合约报3391元/500千克,涨1.16%;JD2601合约则收跌1.41%,报3576元/500千克。

基本面:昨日鸡蛋主产区均价2.91元/斤,主销区均价2.91元/斤,均较前日持平。全国生产环节库存为0.89天,较前日持平。流通环节库存为1.18天,较前日持平。

后市展望:在前期蛋价破位下行之后,09合约有止跌迹象,从基本面来看,蛋鸡产能持续扩张,供应压力无明显改善,终端需求持续疲软,短期内蛋价继续承压,随着学校开学备货和食品厂节前采购启动,下游需求将逐步回暖,或推动蛋价出现反弹。

操作建议:短期暂时观望,待行情明朗后择机布局。

【投资评级:★】

【玉米】

行情回顾:截至昨日夜盘,玉米c2509合约报收2260元/吨,跌0.26%。

宏观面:1.印度气象局(IMD)表示,截至8月6日,印度在当前季风季节(6月至9月)的降雨量累计为515.7毫米,比长期均值(过去50年)500.2毫米增长3%,一周前是同比增长7%。

2.乌克兰农业商业俱乐部(UAC)数据显示,2025年7月乌克兰农产品出口总量为340万吨,环比下降4.2%。

基本面:昨日东北玉米价格暂稳,黑龙江哈尔滨二等玉米报价2195元/吨,吉林长春二等玉米报价2260元/吨;华北地区玉米价格小幅调整,河北邯郸二等玉米报价2400元/吨,山东寿光深加工玉米采购价2480元/吨;港口价格持平,锦州港报2300元/吨,钦州港报2440元/吨;截至8月6日,全国96家主要玉米加工企业玉米库存总量364.3万吨,降幅4.06%。

后市展望:当前旧作玉米逐步消耗,供应持续收紧,新作玉米还未上市,处于青黄不接阶段,综合来看玉米价格向下动能不足,预计短期企稳运行。

操作建议:短期暂时观望,持续关注政策变化和新季玉米涨势。

【投资评级:★】

农产品研究员:刘维新

能源早评

【原油早评:2025.8.8】

【投资评级:★】

行情回顾:普京与Trump可能直接会谈,国际连续六个交易日收跌。WTI原油9月合约昨夜下跌0.7%,收于63.82美元/桶。INE原油9月合约昨日夜盘下跌1.43%,收于497.1元/桶。

多方媒体援引据俄罗斯卫星网消息说,俄罗斯总统助理乌沙科夫表示,根据美方的建议,双方原则上达成协议,将在未来几天举行最高级别的双边会晤,即俄罗斯总统普京与美国总统之间的会晤。花旗投资研究的一份报告中称,有关美俄就乌克兰战争举行积极会谈以及Trump与普京可能举行会晤的报道“增加了停火的可能性,甚至最终可能达成和平协议,不过谈判可能仍然棘手,结果也不确定”。

后市展望:市场对地缘问题预期较为乐观,油价短线可能偏弱运行,油价仍具备反弹机会。目前INE原油期货月间价差在均衡附近,没有明显好的套利机会,建议暂时观望。

【聚烯烃早评:2025.8.8】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约上涨0.1%,收于7309元/吨,PP2509合约上涨0.06%,收于7078元/吨。

PE方面,短期来看,聚乙烯生产企业挺价意愿较强,叠加宏观经济利好加持,聚乙烯仍具备上涨动力,但是需求仍然较弱。聚乙烯市场价格或延续震荡走势。

PP方面,供应端来看,检修损失量延续高位,在一定程度上对冲了新增产能释放所带来的供应端增量压力。但是需求疲软的局面仍未得到根本性改善,供需矛盾仍存,短期聚丙烯价格上涨动力不足。

后市展望:原油回落,聚烯烃反弹受阻,基本面同样驱动不足,聚烯烃短线或偏弱震荡。目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年8月8日星期五

【纯碱】

行情回顾:前一交易日,纯碱期货主力合约SA2601收报1,357元/吨,跌0.44%。夜盘跌1.62%。

基本面:隆众资讯8月7日报道:本周国内纯碱产量74.47万吨,环比增加4.49万吨,涨幅6.41%。其中,轻质碱产量32.12万吨,环比增加2.01万吨。重质碱产量42.35万吨,环比增加2.48万吨。本周纯碱综合产能利用率85.41%,上周80.27%,环比增加5.15%。其中氨碱产能利用率89.20%,环比增加2.80%,联产产能利用率73.92%,环比增加6.06%。15家年产能百万吨及以上规模企业整体产能利用率87.27%,环比增加6.10%。

后市展望:近日,纯碱成本端原盐价格持稳运行,联碱法因煤炭价格上涨,成本增加,理论利润(双吨)为68.50元/吨,环比下跌38元/吨。氨碱法纯碱理论利润56.20元/吨,环比下跌0.90元/吨。纯碱周内产量库存双增,盘面整体呈弱势震荡格局。操作方面,建议交易者暂时保持审慎,待市场趋势明朗后再择机布局。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货主力合约FG2509收报1,076元/吨,跌0.28%。夜盘跌1.67%

基本面:

截至2025年8月7日,全国浮法玻璃日产量为15.96万吨,与31日持平。本周(20250801-0807)全国浮法玻璃产量111.7万吨,环比+0.16%,同比-5.94%。浮法玻璃行业开工率为75.34%,比31日+0.34个百分点;浮法玻璃行业产能利用率为79.78%,与31日持平。本周(20250801-0807)浮法玻璃行业平均开工率75.19%,环比+0.19个百分点;浮法玻璃行业平均产能利用率79.78%,环比+0.13个百分点。全国浮法玻璃样本企业总库存6184.7万重箱,环比+234.8万重箱,环比+3.95%,同比-8.18%。

后市展望:

昨日全国浮法玻璃日产量为15.96万吨,整体变化不大。全国浮法玻璃样本企业总库存6184.7万重箱,环比增加234.8万重箱。基本面驱动不足,价格承压明显。近期“反内卷”政策落地可能性较低,盘中SA09-01月差扩大至-152,反映当前市场信心不足。操作方面,短期仍需警惕库存及成本风险,当前趋势不明,单边操作难度较高,可在严格风控基础上,把握跨期价差回归的套利机会。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融衍生品市场早间评述报告

日期:2025年8月8日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货合约震荡整理。其中,中证1000指数期货(主力合约)跌0.30%,收报6750.0点;中证500指数期货(主力合约)跌0.64%,收报6,226.4点;沪深300指数期货(主力合约)跌0.15%,收报4,095.6点;上证50指数期货(主力合约)跌0.01%,收报2,797.8点。

2、现货市场

8月7日,A股三大指数涨跌不一,沪指创今年以来新高。截止收盘,沪指涨0.16%,收报3639.67点;深证成指跌0.18%,收报11157.94点;创业板指跌0.68%,收报2342.86点。行业板块涨跌互现,小金属、珠宝首饰、半导体、医疗器械、贵金属、能源金属、物流行业涨幅居前,生物制品、化学制药、保险、钢铁行业跌幅居前。

3、资金与情绪

沪深两市成交额达到18255亿,较昨日放量914亿。

二、市场资讯深度解读

1、据海关统计,2025年前7个月,我国货物贸易进出口总值25.7万亿元人民币,同比(下同)增长3.5%。其中,出口15.31万亿元,增长7.3%;进口10.39万亿元,下降1.6%,降幅较上半年收窄1.1个百分点。7月份,我国货物贸易进出口总值3.91万亿元,增长6.7%。其中,出口2.31万亿元,增长8%;进口1.6万亿元,增长4.8%,连续两个月增长。

三、后市展望

近期市场交投活跃度显著提升,昨日股市成交金额1.85万亿元,两融规模于8月6日首破2万亿元大关,反映交易者风险偏好持续增强。市场维持强势震荡格局,在政策利好预期支撑下,中期上行趋势未变。虽然量价指标与杠杆资金双双走高,表明市场情绪较为乐观,但在一轮上涨后的回调或成为常态,仍需要保持理性,预防短期风险。操作方面可以考虑在大幅回调后,择机持有期货资产,同时滚动卖出虚值看涨期权,构建备兑策略。

投资评级:★★(值得关注)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200