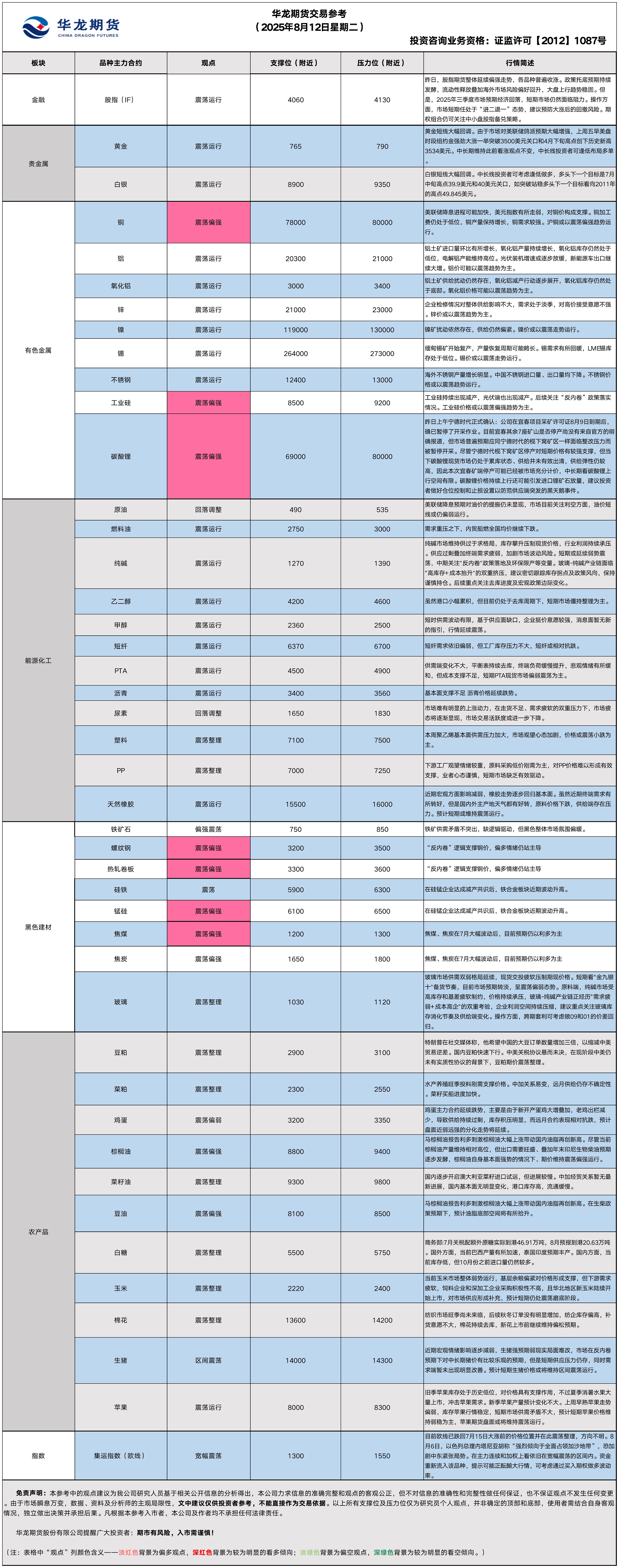

华龙期货每日策略参考(2025.08.12)

股指早评

金融衍生品市场早间评述报告

日期:2025年8月12日星期二

一、股指概览

1、整体表现

前一交易日,国内股指期货合约集体上涨。其中,中证1000指数期货(主力合约)涨1.61%,收报6,851.2点;中证500指数期货(主力合约)涨1.07%,收报6,298.8点;沪深300指数期货(主力合约)涨0.43%,收报4,104.8点;上证50指数期货(主力合约)跌0.01%,收报2,789.4点。

2、现货市场

8月11日,A股三大指数集体上涨,沪指六连阳再创今年以来新高。截止收盘,沪指涨0.34%,收报3647.55点;深证成指涨1.46%,收报11291.43点;创业板指涨1.96%,收报2379.82点。行业板块呈现普涨态势,能源金属、电源设备、电池、消费电子、电子元件、医疗服务、风电设备、塑料制品、光学光电子板块涨幅居前,贵金属板块逆市大跌,银行板块走势疲软。

3、资金与情绪

沪深两市成交额达到18270亿,较上周五放量1167亿。

二、市场资讯深度解读

央行公告称,8月11日以固定利率、数量招标方式开展了1120亿元7天期逆回购操作,操作利率1.40%,投标量1120亿元,中标量1120亿元。Wind数据显示,当日5448亿元逆回购到期,据此计算,单日净回笼4328亿元。

三、后市展望

昨日,股指期货整体延续偏强走势,各品种普遍收涨。政策托底预期持续发酵,流动性释放叠加海外市场风险偏好回升,大盘上行趋势稳固。但是,2025年三季度市场预期经济回落,短期市场仍然面临阻力。操作方面,市场短期任处于“进二退一”态势,建议预防大涨后的回撤风险。期权组合仍可关注中小盘股指备兑策略。

★★(值得关注)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

贵金属早评

【贵金属早评】

2025.08.12

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了208%,收报3393美元/盎司

宏观面:昨日美国总统特朗普在社交媒体上写道:“黄金不会被征收关税!”上周,美国海关与边境保护局让交易员震惊,宣布黄金进口需缴纳关税。根据这项裁定,1公斤和100盎司金条将适用特朗普于8月7日生效的按国家征收关税的措施。

今晚20:30美国将公布7月消费者物价指数(CPI),经济学家预计,7月份不包括波动性食品和能源的CPI环比上涨0.3%,高于上月0.2%的涨幅。如果美国7月的通胀数据大幅高于市场预期,有可能帮助美联储缓和市场对9月降息的预期心理,进而对黄金不利。

基本面:8月11日,全球最大黄金ETF--SPDR Gold Trust持有量为964.2吨,较前一交易增加4.6吨。

操作建议:黄金短线大幅回调。由于市场对美联储鸽派预期大幅增强,上周五早美盘时段纽约金强劲大涨一举突破3500美元关口和4月下旬高点创下历史新高3534美元。中长期维持此前看涨观点不变,中长线投资者可逢低布局多单。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌2.33%,收报37.645美元/盎司

基本面:8月11日,全球最大白银ETF iShares Silver Trust持有量为15058.6吨,较前一交易日增加68吨。

操作建议:白银短线大幅回调。中长线投资者可考虑逢低做多,多头下一个目标是7月中旬高点39.9美元和40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

黑色系早评

2025.08.12

【螺纹】

行情回顾:昨日螺纹2601合约上涨1.1%,夜盘上涨0.79%。

基本面:自8月16日至25日,唐山独立轧钢企业将根据气象条件随时停产,8月25日至9月3日必须停产,部分企业已收到通知,若执行限产,预计35家调坯型钢企业日产量减少约9万吨。

后市展望:近期黑色偏多情绪仍站主导,钢价以偏强震荡为主。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨1.94%,焦煤2601合约上涨2.99%,焦炭2601合约上涨1.73%,夜盘双焦涨幅明显。

基本面:据我的钢铁网数据,8月4日―10日,全球铁矿石发运总量3046.7万吨,环比减少15.1万吨。澳洲巴西铁矿发运总量2530.3万吨,环比减少1.9万吨。中国45港铁矿石到港总量2381.9万吨,环比减少125.9万吨;北方六港铁矿石到港总量1203.0万吨,环比减少50.1万吨。。

后市展望:焦煤、焦炭在7月大幅波动后,目前预期仍以利多为主,近期黑色原料预计以企稳震荡偏强为主。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2024.08.12

【油脂】

行情回顾:油脂期价震荡上扬,截止收盘,豆油Y2601合约上涨0.52%以8440元/吨报收,棕榈油P2601合约上涨2.35%以9238元/吨报收,菜油OI2601合约上涨0.52%以9593元/吨报收。

基本面:马来西亚7月棕榈油产量为1812417吨,环比增长7.09%。7月棕榈油库存量为2113278吨,环比增长4.02%,低于路透预期的225万吨。马来西亚7月棕榈油进口为61039吨,环比减少12.82%;7月棕榈油出口为1309059吨,环比增长3.82%。

后市展望:马棕榈油报告利多刺激棕榈油大幅上涨带动国内油脂再创新高。尽管当前棕榈油产量维持相对高位,但出口需要旺盛、叠加年末印尼生物柴油预期逐步发酵,棕榈油自身基本面强势的情况下、期价维持震荡偏强运行。在生柴政策预期下,预计油脂底部空间将有所拾升,预计油脂短期维持高位震荡状态。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡回落,截止收盘豆粕M601下跌0.52%,以3072元/吨报收。

基本面:美国大豆优良率为68%,一如市场预期,前一周为69%,上年同期为68%;开花率为91%,上一周为85%,上年同期为90%,五年均值为92%;结荚率为71%,上一周为58%,上年同期为70%,五年均值为72%。

后市展望:特朗普在社交媒体称,他希望中国的大豆订单数量增加三倍,以缩减中美贸易逆差。国内豆粕快速下行。国内进口大豆供应充足,油厂开机率维持高位,豆粕保持累库节奏,现货端供给压力仍限制豆粕价格反弹幅度。中美关税协议悬而未决,在现阶段中美仍未有实质性协议的背景下,后期国内供应有缺口的逻辑仍未动摇,豆粕期价震荡整理。

【投资评级:★★】

【鸡蛋】

行情回顾:昨日鸡蛋盘面持续分化,主力JD2509合约低开低走,截至收盘报3271元/500千克,跌3.02%;JD2601合约小幅收跌0.37%,报3535元/500千克。

基本面:昨日鸡蛋主产区均价3.06元/斤,较上周五涨0.15元/斤;主销区均价3.03元/斤,较上周五涨0.09元/斤。全国生产环节库存为0.89天,较上周五持平。流通环节库存为1.05天,较上周五减0.1天。

后市展望:鸡蛋主力合约延续跌势,主要是由于新开产蛋鸡大增叠加,老鸡出栏减少,导致供给持续过剩,库存积压明显,而远月合约表现相对抗跌,预计盘面近弱远强的分化走势将延续。

操作建议:近远月合约反套为主,持续关注产能去化与下游需求变化。

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面窄幅震荡,截至昨日夜盘,c2509合约报收2260元/吨,涨0.04%。

宏观面:1.近日召开的国务院常务会议讨论并原则通过《中华人民共和国耕地保护和质量提升法(草案)》,强调坚持耕地数量、质量、生态一体保护,综合施策持续恢复和提升耕地生态功能,确保永续利用。

2.乌克兰农业部数据显示,2025/26年度乌克兰谷物出口量为213.5万吨,低于去年同期的471.3万吨,出口量减少可能影响全球玉米贸易格局。

基本面:昨日东北玉米价格基本稳定,黑龙江哈尔滨二等玉米报价2195元/吨;华北玉米价格局部窄幅调整,山东潍坊二等玉米报价2420元/吨,河北石家庄二等玉米报价2400元/吨;销区市场玉米价格整体稳定,个别港口反弹10元/吨,蛇口港报2430元/吨,钦州港报2450元/吨。

后市展望:当前玉米市场整体弱势运行,基层余粮偏紧对价格形成支撑,但下游需求疲软,饲料企业和深加工企业采购积极性不高,且华北地区新玉米陆续开始上市,对市场供应形成补充,预计短期仍处震荡磨底阶段。

操作建议:短期观望为主,持续关注新季玉米涨势。

【投资评级:★】

研究员:刘维新

有色早评

2025.08.12

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约下跌0.14%,以78810元/吨报收。

基本面:长江有色金属网数据显示,8月11日,上海物贸铜平均价为79,130元/吨,长江有色市场1#电解铜平均价为79,230元/吨,较上一交易日增加530元/吨;上海、广东、重庆、天津四地现货价格分别为79,190元/吨、78,980元/吨、79,270元/吨、79,210元/吨。8月11日,电解铜升贴水维持在上升110元/吨附近,较上一交易日上涨25元/吨。

后市展望:万得资讯数据显示,全球铜精矿开工率持续增长,铜精矿价格保持平稳。铜加工费缓慢回升,月度精炼铜产量快速增长。铜材产量保持增长,电网建设月度投资额增长小幅放缓。沪铜库存小幅上升,COMEX铜库存大幅累库。铜价或以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约下跌0.31%,以20610元/吨报收。

基本面:长江有色金属网数据显示,8月11日,长江有色市场1#电解铝平均价为20,610元/吨,较上一交易日减少20元/吨;上海、佛山、济南、无锡四地现货价格分别为20,580元/吨、20,860元/吨、20,635元/吨、20,585元/吨。8月11日,电解铝升贴水维持在贴水40元/吨附近,较上一交易日上涨10元/吨。

后市展望:万得资讯数据显示,氧化铝产量快速增长,氧化铝进口量保持增长,氧化铝库存继续下降。电解铝产量维持高位,电解铝开工率缓慢增长。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存小幅下降,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

分析师:刘江

能源化工早评

【原油早评:2025.8.12】

【投资评级:★】

行情回顾:市场关注美俄领导人会晤,俄乌局势仍存不确定性,国际油价小幅上涨。WTI原油9月合约昨夜上涨1.03%,收于64美元/桶。INE原油9月合约昨日夜盘上涨0.3%,收于494元/桶。

供给方面,由于OPEC+连续大幅增产,使得供给端成为油价的直接压力。需求方面,从美国方面来看,驾驶季汽油需求高峰不及预期,连续4周低于900万桶/日,也低于近5年均值。从我国方面来看,汽油消费量近年来也呈现下降趋势。最新数据显示,2025年上半年,我国汽油表观消费量为7286万吨,同比下降6.24%。受多重因素影响,下半年国内汽油消费大概率会继续下降,全年预计同比下降4%以上。

后市展望:美联储降息预期对油价的提振仍未有效显现,油价短线或仍偏弱运行。

【聚烯烃早评:2025.8.12】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2509合约上涨0.14%,收于7312元/吨,PP2509合约上涨0.24%,收于7093元/吨。

PE方面,本周及延长中煤、万华化学、辽阳石化等装置计划重启,仅新增国能新疆计划装置,预计本周总产量在67.51万吨,较上周+1.49万吨;需求方面,预计本周PE下游各行业整体开工率+0.63%。需求相对变化不大。综合来看,本周聚乙烯基本面供需压力加大,市场观望心态加剧,价格或震荡小跌为主。

PP方面,基本面维持偏弱,下游工厂观望情绪较重,原料采购低价刚需为主,对PP价格难以形成有效支撑,业者心态谨慎,短期市场缺乏有效驱动。

后市展望:原油回落,聚烯烃反弹受阻,基本面同样驱动不足,聚烯烃短线或偏弱震荡。目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年8月12日星期二

【纯碱】

行情回顾:前一交易日,纯碱期货主力合约SA2601收报1,345元/吨,涨0.67%。

基本面:8月11日:国内纯碱市场走势稳中偏弱,个别企业价格阴跌。个别企业负荷提升,整体供应呈现增加趋势。下游需求一般,按需为主,采购意向不高。企业库存稳中有涨,局部运费缓和,发货增加。纯碱开工率87.13%,个别企业负荷增加。

后市展望:纯碱市场维持供过于求格局,库存攀升压制现货价格,行业利润持续承压。供应过剩叠加终端需求疲弱,加剧市场波动风险。短期或延续弱势震荡,中期关注"反内卷"政策落地及环保限产等变量。玻璃-纯碱产业链面临"高库存+成本抬升"的双重挤压,建议密切跟踪库存拐点及政策风向,保持谨慎持仓。后续重点关注去库进度及宏观政策边际变化。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货主力合约FG2509收报1,068元/吨,涨0.75%。

基本面:

2025年8月11日,浮法玻璃现货价格1181元/吨,环比上一交易日-18元/吨。沙河市场整体变动不大,部分厂家存在小幅优惠政策,市场成交灵活,京津唐地区部分厂家价格下调,整体出货一般。华中市场,周末至今多数企业价格下调1-2元/重箱。东北市场部分厂家下调1-2元/重量箱。周末周初,川渝贵区域浮法玻璃价格继续下滑,市场采购相对谨慎,部分深加工企业尚有原片库存仍在消化。广东区域浮法玻璃5mm高端大板市场主流价格65元/重箱,环比-1元/重箱,目前粤西、粤北区域商谈59-60元/重箱集中,珠三角一带65-68元/重箱集中。西北浮法玻璃本地主流价格维持平稳,目前西安区域本地地销价63元/重箱集中,兰州区域送到价集中在65元/重箱附近。

后市展望:

玻璃市场供需双弱格局延续,现货交投疲软压制期现价格。短期看"金九银十"备货节奏,目前市场预期转淡,呈震荡偏弱态势。原料端,纯碱市场受高库存和基差疲软制约,价格持续承压,玻璃-纯碱产业链正经历"需求疲弱+成本高企"的双重考验,企业利润空间持续压缩,建议重点关注玻璃库存消化节奏及供给端变化。操作方面,跨期套利可考虑做09和01的价差回归。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。