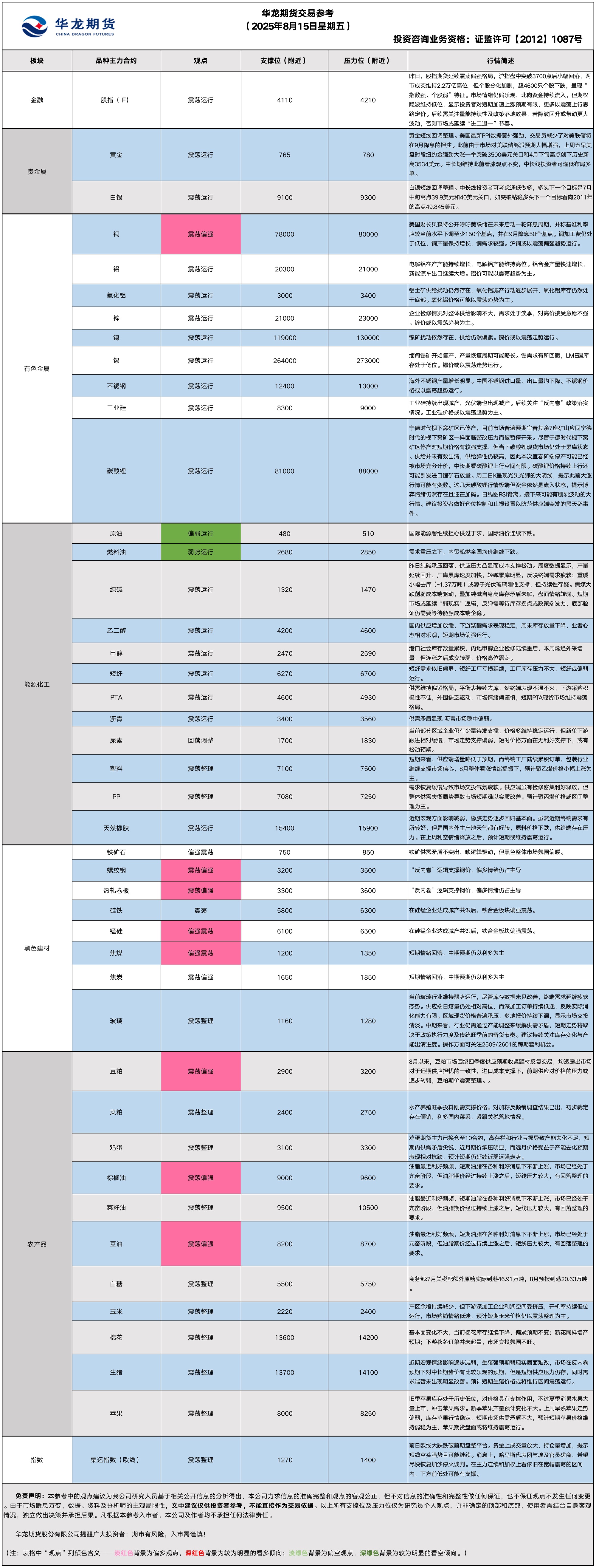

华龙期货每日策略参考(2025.08.15)

有色早评

2025.08.15

【沪铜】

行情回顾:截止夜盘收盘,沪铜2509合约下跌0.23%,以78940元/吨报收。

基本面:长江有色金属网数据显示,8月14日,上海物贸铜平均价为79,465元/吨,长江有色市场1#电解铜平均价为79,640元/吨,较上一交易日增加110元/吨;上海、广东、重庆、天津四地现货价格分别为79,560元/吨、79,430元/吨、79,690元/吨、79,610元/吨。8月14日,电解铜升贴水维持在上升135元/吨附近,较上一交易日维持不变。

后市展望:美国财长贝森特公开呼吁美联储在未来启动一轮降息周期,并称基准利率应较当前水平下调至少150个基点,并在9月降息50个基点。万得资讯数据显示,全球铜精矿开工率持续增长,铜精矿价格保持平稳。铜加工费缓慢回升,月度精炼铜产量快速增长。铜材产量保持增长,电网建设月度投资额增长小幅放缓。沪铜库存小幅上升,COMEX铜库存大幅累库。铜价或以震荡偏强趋势运行。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2509合约上涨0.27%,以20760元/吨报收。

基本面:长江有色金属网数据显示,8月14日,长江有色市场1#电解铝平均价为20,680元/吨,较上一交易日减少140元/吨;上海、佛山、济南、无锡四地现货价格分别为20,670元/吨、20,940元/吨、20,710元/吨、20,670元/吨。8月14日,电解铝升贴水维持在升水20元/吨附近,较上一交易日上涨40元/吨。

后市展望:万得资讯数据显示,氧化铝产量快速增长,氧化铝进口量保持增长,氧化铝库存继续下降。电解铝产量维持高位,电解铝开工率缓慢增长。铝材产量小幅上升,铝合金产量继续保持快速增长。沪铝库存小幅下降,库存水平处于近年来低位。铝价或以震荡趋势为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.08.15星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了0.76%,收报3382美元/盎司。

宏观面:美国最新PPI数据意外强劲。受服务成本飙升推动,美国7月PPI环比加速上升,创下三年来最大涨幅。美国劳工统计局昨晚公布数据显示:美国7月PPI同比涨幅从前月的2.3%飙升至3.3%,为今年2月以来最高水平,并且远超预期的2.5%,美国7月PPI环比0.9%,为2022年6月以来最大涨幅,预期0.2%,前值 0%。7月核心PPI同比3.7%为2月以来最高水平,预期3%,前值 2.6%,核心PPI环比0.9%为2022年4月以来最大涨幅,预期0.2%,前值0%。数据公布后,交易员减少了对美联储将在9月降息的押注,市场预期通胀高企将使美联储难以在今年下半年大幅降息。掉期交易员目前预计美联储9月份降息的概率为85%,而市场周四还认为降息几乎已经是板上钉钉。

昨日旧金山联储主席玛丽・戴利明确表示反对在9月会议上实施50个基点的大幅降息,认为此举可能释放不必要的紧急信号。戴利认为,今年降息两次是合理的预期。如果看到劳动力市场更加脆弱的迹象,今年剩余三次会议都降息也可能是合适的。但如果美国通胀出现严重反弹的迹象,降息次数应该减少。美国亚特兰大联储主席博斯蒂克(2027年FOMC票委)表示,他认为2025年降息一次将是适宜的。这建立在就业市场保持稳固状态的基础上。芝加哥联储主席古尔斯比敦促美联储在通胀完全受控前不要“仓促”降息。但美联储理事鲍曼支持今年降息三次并敦促9月启动降息,理事沃勒此前更是表示7月就应该降息。美联储内部对于9月降息存在明显分歧。美联储内部决策层出现32年来首次双理事反对票,政策不确定性达到近年高点。此外,美国财政部长斯科特・贝森特表示,他并不是呼吁美联储进行一系列降息,而只是指出模型表明“中性”利率比当前水平低大约1.5个百分点。

基本面:8月14日,全球最大黄金ETF--SPDR Gold Trust持有量为961.4吨,较前一交易减少2.8吨。

操作建议:黄金短线回调整理。由于市场对美联储鸽派预期大幅增强,上周五早美盘时段纽约金强劲大涨一举突破3500美元关口和4月下旬高点创下历史新高3534美元。中长期维持此前看涨观点不变,中长线投资者可逢低布局多单。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约下跌1.47%,收报38.035美元/盎司。

基本面:8月14日,全球最大白银ETF iShares Silver Trust持有量为15071吨,较前一交易日减少28吨。

操作建议:白银短线回调整理。中长线投资者可考虑逢低做多,多头下一个目标是7月中旬高点39.9美元和40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】202508月15日星期五

【螺纹】

行情回顾:昨日螺纹2601合约下跌1.54%,夜盘下跌0.34%。

基本面:据我的钢铁网数据,本周,五大品种钢材总库存量1415.97万吨,环比增40.61万吨。其中,钢厂库存量425.13 万吨,环比增12.27万吨;社会库存量990.84万吨,环比增28.34万吨。据中钢协数据,8月上旬重点钢企粗钢平均日产207.4万吨,日产环比增长4.7%;钢材库存量1507万吨,和上月同旬基本持平,比去年同旬下降5.2%。

后市展望:近几日钢价短线回落,但黑色预期仍然偏多,预计中期钢价以偏强震荡为主。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约下跌2.94%,焦煤2601合约下跌6.25%,焦炭2601合约下跌4.32%,夜盘黑色原料小幅震荡反弹。

基本面:据我的钢铁网数据,本周,新口径114家钢厂进口烧结粉总库存2775.94万吨,环比上期增19.66万吨。进口烧结粉总日耗116.82万吨,环比上期增0.68万吨。钢厂不含税平均铁水成本2302元/吨,环比上期增1元/吨。523家炼焦煤矿山样本核定产能利用率为83.7%,环比减0.2%。原煤日均产量187.9万吨,环比减0.4万吨,原煤库存470.2万吨,环比减6.4万吨。

后市展望:铁水产量温和回落,但依然处于高位,黑色原料短线回调较为明显,中期建议维持偏强震荡思路。

交易策略:建议逢低震荡偏多对待

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年08月15日星期五

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2601合约下跌0.47%以8520元/吨报收,棕榈油P2601合约下跌1.04%以9368元/吨报收,菜油OI2601合约下跌2.61%以9840元/吨报收。

基本面:贸易数据显示,印度7月棕榈油进口量为855695吨,6月为955683吨。7月葵花籽油进口量为200010吨,6月为216141吨。7月植物油进口量为1579041吨,6月为1549825吨。。

后市展望:油脂最近利好频频,短期油脂在各种利好消息下不断上涨,市场已经处于亢奋阶段,但油脂期价经过持续上涨之后,短线压力较大,有回落整理的要求。

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601上涨0.38%,以3157元/吨报收。

基本面:据巴西农业部下属的国家商品供应公司CONAB发布的8月预测数据显示:

①预计2024/25年度巴西大豆产量达到1.69657亿吨,同比增加2192.07万吨,增加14.8%,环比增加16.91万吨,增加0.1%;

②预计2024/25年度巴西大豆播种面积达到4763.72万公顷,同比增加148.26万公顷,增加3.2%,环比增加2.23万公顷;

③预计2024/25年度巴西大豆单产为3.56吨/公顷,同比增加360.5千克/公顷,增加11.3%;环比增加1.9千克/公顷,增加0.1%。。

后市展望:8月以来,豆粕市场围绕四季度供应预期收紧题材反复交易,百万远期基差放量成交、内外盘走势分化以及多元化进口格局加速重构,均透露出市场对于远期供应担忧的一致性,进口成本支撑下,前期供应对价格的压力或逐步转弱,豆粕期价震荡整理。

【投资评级:★★】

研究员:姚战旗

【鸡蛋】

行情回顾:昨日鸡蛋近远月合约走势持续分化,截至收盘,主力JD2510合约报3189元/500千克,跌0.34%;JD2601合约收跌0.11%,报3578元/500千克。

基本面:昨日鸡蛋主产区均价3.07元/斤,较前日持平;主销区均价2.97元/斤,较前日持平。全国生产环节库存为0.85天,较前日减0.02天,减幅2.30%。流通环节库存为1.05天,较前日持平。

后市展望:鸡蛋期货主力已换仓至10合约,高存栏和行业亏损导致产能去化不足,短期内供需矛盾尖锐,近月期价承压明显,而远月价格受益于产能去化预期表现相对抗跌,预计短期仍延续近弱远强走势。

操作建议:近远月合约反套逻辑,持续关注产能去化与旺季需求。

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面震荡运行,截至昨日夜盘,c2509合约报收2279元/吨,跌0.18%。

宏观面:美国农业部8月供需报告上调美国玉米种植面积预估至9730万英亩,单产预估上调至188.8蒲/英亩,新季玉米产量将创历史新高,强化全球玉米增产预期。

基本面:昨日东北玉米价格偏弱运行,吉林长春二等玉米报价2250元/吨,辽宁沈阳二等玉米报价2285元/吨;华北玉米价格小幅下跌,山东潍坊二等玉米报价2410元/吨,山东兴贸玉米采购价2496元/吨;港口玉米价格持平,鲅鱼圈报2310元/吨,蛇口港报2430元/吨。

后市展望:产区余粮持续减少,但下游深加工企业利润空间受挤压,开机率持续低位运行,市场购销情绪低迷,预计短期玉米价格仍以震荡整理为主。

操作建议:短期观望,持续关注新季玉米涨势。

【投资评级:★】

研究员:刘维新

能源早评

【原油早评:2025.8.15】

【投资评级:★】

行情回顾:美联储降息预期降温,但国际油价低仍反弹。

。WTI原油10月合约昨夜上涨1.58%,收于63.02美元/桶。INE原油10月合约昨日夜盘上涨0.95%,收于490.5元/桶。

美国劳工统计局最新披露的7月PPI数据“爆表”引发通胀担忧,给美联储降息前景增添了变数。其中,美国7月PPI环比上涨0.9%,大幅超出市场预期,为2022年6月以来最大涨幅。数据公布后,交易员减少了对美联储将在9月降息的押注,并放弃了对降息50个基点的押注。

后市展望:美联储降息预期降温并未对油价造成明显不利影响,油价短线或有反弹。

【聚烯烃早评:2025.8.15】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,至昨日夜盘收盘,塑料2601合约下跌0.19%,收于7346元/吨,PP2601合约下跌0.04%,收于7091元/吨。

PE方面,短期来看,供应端增量略低于预期,而终端工厂陆续累积订单,包装行业继续支撑市场信心,8月整体看涨情绪提振下,预计聚乙烯价格小幅上涨为主。

PP方面,近期随着广东石化一线、独山子老二线、兰港石化等装置停车,停车影响量上涨至16.15%,供应压力暂缓。立秋后气温有所下降,下游开工好转,但市场整体货源消化能力仍偏弱,库存压力不减,短期聚丙烯行情上行动力不足。

后市展望:原油回落,聚烯烃反弹受阻,基本面看塑料好于PP,塑料走势或强于PP。目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年8月15日星期五

【纯碱】

行情回顾:前一交易日,纯碱期货主力合约SA2601收报1,400元/吨,跌0.36%。

基本面:8月14日,本周国内纯碱产量76.13万吨,环比增加1.66万吨,涨幅2.24%。其中,轻质碱产量33.16万吨,环比增加1.04万吨。重质碱产量42.97万吨,环比增加0.62万吨。国内纯碱厂家总库存189.38万吨,较周一增加1.76万吨,涨幅0.94%。其中,轻质纯碱76万吨,环比增加1.87万吨,重质纯碱113.38万吨,环比减少0.11万吨。较上周四增加2.87万吨,涨幅1.54%。其中,轻质纯碱76万吨,环比增加4.24万吨;重质纯碱113.38万吨,环比减少1.37万吨。

后市展望:昨日纯碱承压回落,供应压力凸显而成本支撑松动。周度数据显示,产量延续回升(+2.24%),厂库累库速度加快(周环比+1.54%),轻碱累库明显(+4.24万吨),反映终端需求疲软;重碱小幅去库(-1.37万吨)或源于光伏玻璃刚性支撑,但持续性存疑。焦煤大跌削弱成本端驱动,叠加纯碱自身高库存矛盾未解,盘面情绪转弱。短期市场或延续“弱现实”逻辑,反弹需等待库存拐点或政策端发力,底部验证仍需要等待能源成本端企稳。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货主力合约FG2601收报1,220元/吨,跌1.37%。

基本面:

2025年8月14日,全国浮法玻璃日产量为15.96万吨,与7日持平。本周全国浮法玻璃产量111.7万吨,环比持平,同比-5.29%。全国浮法玻璃样本企业总库存6342.6万重箱,环比+157.9万重箱,环比+2.55%,同比-5.94%。折库存天数27.1天,较上期+0.7天。

后市展望:

当前玻璃行业维持弱势运行,尽管库存数据未见改善,终端需求延续疲软态势。供应端日熔量仍处相对高位,而深加工订单持续低迷,反映实际消化能力有限。区域现货价格普遍承压,多地报价持续下调,显示市场交投清淡。中期来看,行业仍需通过产能调整来缓解供需矛盾,短期走势将取决于政策执行力度及传统旺季前的备货节奏。建议持续关注库存变化与产能出清进度。操作方面可关注2509/2601的跨期套利机会。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融衍生品市场早间评述报告

日期:2025年8月15日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货合约走势分化。其中,中证1000指数期货(主力合约)跌0.95%,收报6,929.2点;中证500指数期货(主力合约)跌1.00%,收报6,380.2点;沪深300指数期货(主力合约)跌0.02%,收报4,163.8点;上证50指数期货(主力合约)涨0.48%,收报2,829.6点。

2、现货市场

8月14日,A股三大指数今日集体回调,沪指3700点得而复失。截止收盘,沪指跌0.46%,收报3666.44点;深证成指跌0.87%,收报11451.43点;创业板指跌1.08%,收报2469.66点。行业板块呈现普跌态势,航天航空、能源金属、仪器仪表、电子元件、电子化学品、交运设备、汽车服务、钢铁行业跌幅居前,保险板块逆市大涨。

3、资金与情绪

沪深两市成交额连续两日突破2万亿,达到22792亿,较前日继续放量1283亿。

二、市场资讯深度解读

中国证券报消息,个人消费贷款财政贴息政策日前正式出炉,6家国有大行悉数加入消费货“国补”行列,12重要家股份行紧随其后。除利率有贴息加持外,消费货额度也在提升,有银行推出了最高额度为百万元级的产品。目前,银行消费货利率基本保持在3%以上,待“国补”贴息政策正式执行后,优质客户贷款利率有望以“2”字开头。

三、后市展望

昨日,股指期货延续震荡偏强格局,沪指盘中突破3700点后小幅回落,两市成交维持2.2万亿高位,但个股分化加剧,超4600只个股下跌,呈现“指数强、个股弱”特征。市场情绪仍偏乐观,北向资金持续流入,但期权隐波维持低位,显示投资者对短期加速上涨预期有限,更多以震荡上行思路定价。后续需关注量能持续性及政策落地效果,若隐波回升或带动更大波动,否则市场或延续“进二退一”节奏。

【投资评级:★★】(值得关注)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200