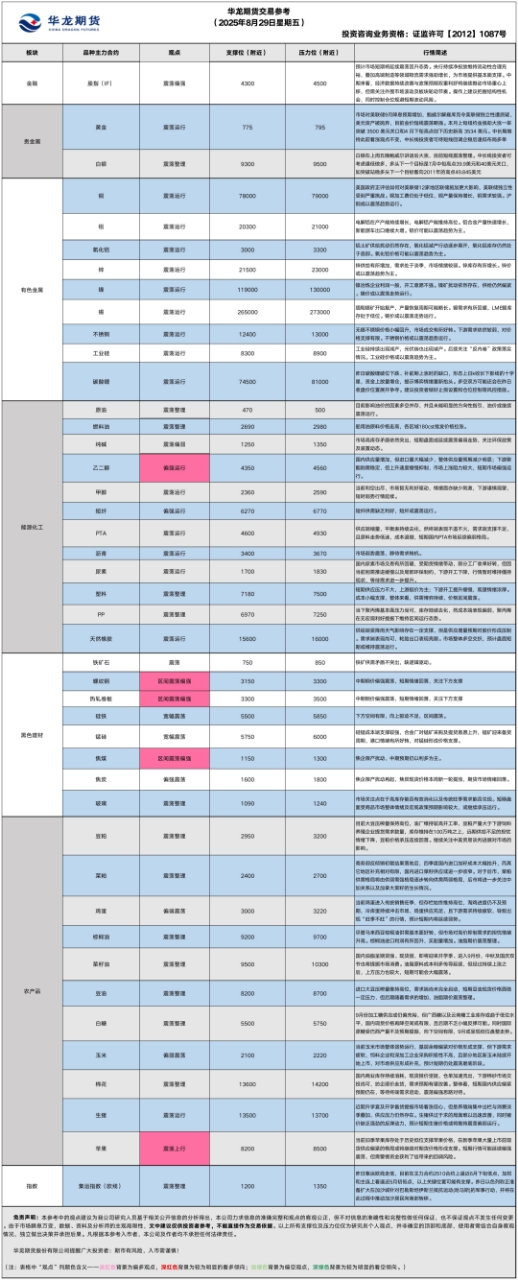

华龙期货每日策略参考(2025.08.29)

有色早评

2025.08.29

【沪铜】

行情回顾:截止夜盘收盘,沪铜2510合约上涨0.22%,以78990元/吨报收。

基本面:长江有色金属网数据显示,8月28日,上海物贸铜平均价为79,130元/吨,长江有色市场1#电解铜平均价为79,220元/吨,较上一交易日减少410元/吨;上海、广东、重庆、天津四地现货价格分别为79,120元/吨、79,010元/吨、79,260元/吨、79,170元/吨。8月28日,电解铜升贴水维持在上升140元/吨附近,较上一交易日维持不变。

后市展望:美联储独立性数十年来首次遭到考验,并可能引发重大风险。万得资讯数据显示,精炼铜月度产量环比小幅下降,同比继续保持快速增长。铜加工费小幅下降,加工费持续为负。2025年4月以来,电冰箱产量逐月减少,空调产量环比持续快速下降。沪铜库存小幅下降,COMEX铜库存大幅累库。铜价或以震荡趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议观望为主。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2510合约下跌0.02%,以20705元/吨报收。

基本面:长江有色金属网数据显示,8月28日,长江有色市场1#电解铝平均价为20,720元/吨,较上一交易日减少140元/吨;上海、佛山、济南、无锡四地现货价格分别为20,680元/吨、20,945元/吨、20,710元/吨、20,685元/吨。8月28日,电解铝升贴水维持在贴水20元/吨附近,较上一交易日上涨20元/吨。

后市展望:万得资讯数据显示,7月氧化铝产量同比保持增长,环比出现下降。氧化铝企业开工率持续回升。铝土矿进口量环比快速增长,进口量接近4月的高点。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅上升,库存水平处于近年来低位。铝价或以震荡趋势为主。电解铝基差变化不大,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.8.29 星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了0.82%,收报3476.9美元/盎司。

宏观面:8月28日晚间, 美联储理事丽莎・库克(Lisa Cook)起诉总统唐纳德・特朗普 ,试图阻止其前所未有的免职企图,由此拉开了一场很可能最终闹到最高法院的“法律战”。这份诉状已在华盛顿特区联邦法院提交,同时还将美联储主席鲍威尔及理事会本身列为被告。库克要求宣布特朗普的罢免令“非法且无效”,并确认她仍是理事会成员。她还希望法官裁定关于房贷的指控不构成“正当理由”。一名法官已定于美东时间本周五上午10点(北京时间晚上10点)举行听证会,审理美联储理事库克提出的请求,以阻止特朗普解雇她。欧洲央行管委雷恩表示,如果美联储的独立性遭到破坏,通胀将不可避免地上升。

基本面:8月28日,全球最大黄金ETF--SPDR Gold Trust持有量为968吨,较前一交易日增加5.4吨。

操作建议:

单边:市场对美联储9月降息预期增加,特朗普解雇库克令美联储独立性遭质疑,美元资产被抛弃,目前金价短线震荡偏强。本月上旬纽约金强劲大涨一举突破 3500 美元关口和4 月下旬高点创下历史新高 3534 美元。中长期维持此前看涨观点不变,中长线投资者可待短线回调企稳后逢低布局多单。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2509合约上涨1.25%,收报39.710美元/盎司。

基本面:8月28日,全球最大白银ETF iShares Silver Trust持有量为15332.6吨,较前一交易日增加58吨。

操作建议:

单边:白银在上周五晚鲍威尔讲话后大涨,目前短线震荡略强。中长线投资者可考虑逢低做多,多头下一个目标是7月中旬高点39.9美元和40美元关口,如突破站稳多头下一个目标看向2011年的高点49.845美元。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2025年8月29日星期五

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.79%,夜盘下跌0.16%。

基本面: 据Mysteel,本周螺纹钢产量由降转增,厂库由增转降,社库连续第七周增加,表需连续第二周增加。其中,螺纹社库453.77万吨,较上周增加21.26万吨,增幅4.92%;螺纹表需204.21万吨,较上周增加9.41万吨,增幅4.83%。

后市展望:中期钢价以偏强震荡为主,短期情绪回落

操作建议:

单边:建议逢低震荡偏多对待

套利:观望

期权:择机卖出深虚看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨1.74%,焦煤2601合约上涨0.9%,焦炭2601合约下跌0.51%,夜盘震荡回落。

基本面:据Mysteel调研统计,近期受环保及下游需求低迷影响,自2025年8月25日起山东、河南等地铸造生铁企业共计6座高炉已执行停产检修,日度影响生铁产量约为0.44万吨。另有2座高炉计划分别于8月30日和9月1日停产焖炉,届时日度影响量将增至0.85万吨。

后市展望:焦煤限产扰动盘面短暂反弹后情绪回落,双焦区间偏强震荡,铁矿基本面与预期缺乏驱动,更多体现为跟随性走势。

操作建议:

单边:焦煤、焦炭区间逢低震荡偏多对待,铁矿建议观望

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年08月29日星期五

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2601合约下跌0.55%以8372元/吨报收,棕榈油P2601合约下跌1.09%以9414元/吨报收,菜油OI2601合约下跌0.32%以9809元/吨报收。

基本面:马来西亚原产业部表示,为了确保马来西亚在欧盟新的森林砍伐法规下保持市场份额,该部已准备应急方案,避免被列为“标准风险”国家。

后市展望:近期美豆油跟随美豆走势略显疲软,在生物柴油政策释放后,市场进入调整期,这让马棕油价格高位承压。国内油脂走势跟随国际油脂而动。国际原油疲软,这让国际油脂高位回落。油脂期价震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡回落,截止收盘豆粕M601下跌0.52%,以3039元/吨报收。

基本面:2025年7月,全国工业饲料产量2831万吨,环比增长2.3%,同比增长5.5%。其中,配合饲料、浓缩饲料、添加剂预混合饲料同比分别增长5.4%、2.3%、11.7%。饲料产品出厂价格同比明显下降,畜禽配合饲料出厂价格环比小幅增长,浓缩饲料、添加剂预混合饲料出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为33.1%,配合饲料和浓缩饲料中豆粕用量占比为14.1%。

后市展望:目前大豆压榨量保持高位,油厂维持较高开工率,豆粕产量大于下游饲料养殖企业提货需求数量,库存维持在100万吨之上,远期供给不足的担忧情绪下降,豆粕价格承压连续回落。继续关注中美贸易谈判进展对市场的影响。

操作建议:

期货:观望

期权:无

【投资评级:★★】

能源早评

【原油早评:2025.8.29】

【投资评级:★】

行情回顾:美国原油库存下降幅度超预期,美国对印度征收新关税共同提振国际油价反弹。WTI原油10月合约昨夜上涨0.72%,收于64.32美元/桶。INE原油10月合约昨日夜盘上涨1.14%,收于486.6元/桶。

美国能源信息署数据显示,截止8月22日当周,美国石油需求总量日均2161.4万桶,比前一周高10.8万桶;其中美国汽油日需求量924万桶,比前一周高39.8万桶;馏分油日均需求量414.1万桶,比前一周日均高17.4万桶。上周美国商业原油库存继续减少,汽油库存和馏分油库存也减少。包括战略储备在内的美国原油库存总量8.22493亿桶,比前一周下降162万桶;美国商业原油库存量4.18292亿桶,比前一周下降239万桶;美国汽油库存总量2.22334亿桶,比前一周下降124万桶;馏分油库存量为1.14242亿桶,比前一周下降179万桶。

后市展望:目前影响油价的因素多空并存,并且未能明显的方向性指引,油价或继续震荡运行。

单边:油价短线或有反弹,可考虑偏多操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能区间震荡,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.8.29】

【投资评级:★】

行情回顾:聚烯烃期货昨日继续回落调整,至昨日夜盘收盘,塑料2601合约下跌0.18%,收于7339元/吨,PP2601合约下跌0.13%,收于7004元/吨。

PE方面,短期供应压力不大,上游挺价为主;下游开工提升缓慢,观望情绪浓厚。成本小幅支撑,整体来看,供需博弈持续,价格区间震荡。

PP方面,聚丙烯供应压力快速攀升,低检修叠加新扩能使得日产量达到11.72万吨,同比增量高达20%。需求端来看,下游开工陆续提升,市场存一定接货能力;综合来看,当下聚丙烯基本面压力尚可,库存陆续去化,然成本端表现偏弱,聚丙烯在无宏观利好提振下维持区间运行态势。

后市展望:油价及基本面均提振有限,聚烯烃或偏弱运行。

单边:短线建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:近期聚烯烃区间运行态势明显,可考虑卖出宽跨式策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

股指早评

金融衍生品市场早间评述报告

日期:2025年8月29日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货合约集体震荡走强。其中,中证1000指数期货(主力合约)涨0.10%,收报7,363.2点;中证500指数期货(主力合约)涨1.01%,收报6,967.0点;沪深300指数期货(主力合约)涨1.01%,收报4,460.4点;上证50指数期货(主力合约)涨0.77%,收报2,959.8点。

2、现货市场

8月28日,A股主要指数今日集体走强,截止收盘,沪指涨1.14%,收报3843.60点;深证成指涨2.25%,收报12571.37点;创业板指涨3.82%,收报2827.17点;科创50指数涨7.23%,收报1364.60点。行业板块涨多跌少,半导体、通信设备、电子元件、玻璃玻纤、电子化学品、光学光电子、小金属板块涨幅居前,汽车服务、房地产服务、酿酒行业跌幅居前。

3、资金与情绪

沪深两市成交额达到29708亿,较昨日缩量1948亿。

二、市场资讯深度解读

央行公告称,8月28日以固定利率、数量招标方式开展了4161亿元7天期逆回购操作,操作利率1.40%,投标量4161亿元,中标量4161亿元。Wind数据显示,当日2530亿元逆回购到期,据此计算,单日净投放1631亿元。

中国物流与采购联合会公布数据显示,1-7月份,我国物流运行延续稳中有进的发展态势,社会物流总额突破200万亿元,高端制造、绿色低碳等领域物流需求增长强劲。1-7月份,全国社会物流总额201.9万亿元,同比增长5.2%。从结构看,1-7月份,工业品物流总额同比增长5.7%。工业品物流增长态势保持平稳,增长面持续扩大。35个行业物流需求实现同比增长,增长面超过85%。其中,高端制造业物流需求快速增长。

三、后市展望

昨日期指市场集体反弹,各主力合约全线收涨,中小盘与权重合约同步走强。现资金面维持宽松,央行公开市场操作实现净投放,流动性合理充裕。基本面再传利好,1-7月全国社会物流总额同比增长5.2%,工业品物流总额同比增长5.7%,高端制造业物流需求快速增长,显示经济内在活力增强。

预计市场短期将延续震荡回升态势。央行持续净投放维持流动性合理充裕,叠加高端制造等领域物流需求强劲增长,为市场提供基本面支撑。中期来看,经济数据持续改善与政策预期双重利好将继续推动市场重心上移,但需关注外围市场波动及板块轮动节奏。操作上建议把握结构性机会,同时控制仓位规避短期波动风险。

操作建议:

单边:逢低做多,切勿盲目追高。

套利:观望

期权:可考虑备兑策略增厚收益。

【投资评级:★★】(值得关注)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200