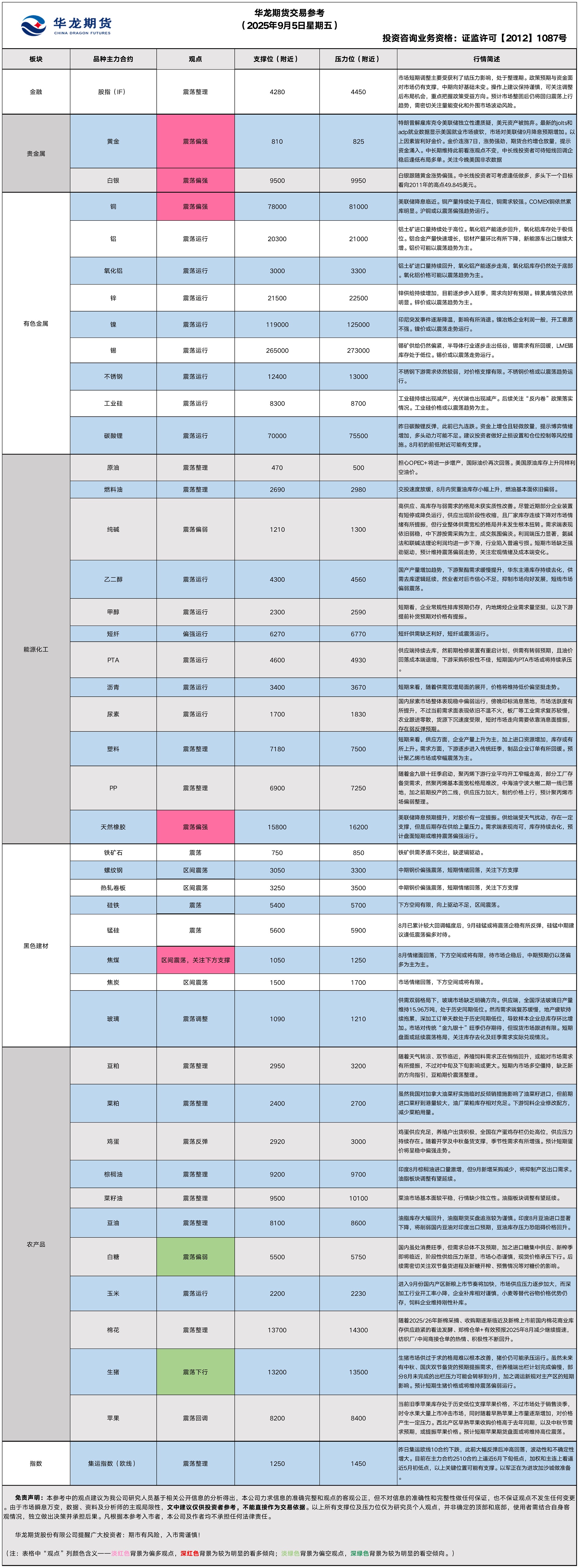

华龙期货每日策略参考(2025.9.5)

有色早评

2025.9.5

【沪铜】

行情回顾:截止夜盘收盘,沪铜2510合约下跌0.41%,以79650元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月4日,上海物贸铜平均价为80,125元/吨,长江有色市场1#电解铜平均价为80,210元/吨,较上一交易日减少410元/吨;上海、广东、重庆、天津四地现货价格分别为80,090元/吨、79,970元/吨、80,240元/吨、80,190元/吨。9月4日,电解铜升贴水维持在上升135元/吨附近,较上一交易日下跌30元/吨。

后市展望:万得资讯数据显示,铜加工费小幅下降,矿端紧缺状态延续。下游订单增长明显,对铜价支撑强劲。沪铜库存小幅下降,COMEX铜库存大幅累库。铜价或以震荡偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议考虑买入看涨期权。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2510合约下跌0.05%,以20625元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月4日,长江有色市场1#电解铝平均价为20,580元/吨,较上一交易日减少170元/吨;上海、佛山、济南、无锡四地现货价格分别为20,560元/吨、20,805元/吨、20,590元/吨、20,560元/吨。9月4日,电解铝升贴水维持在贴水10元/吨附近,较上一交易日上涨30元/吨。

后市展望:万得资讯数据显示,铝土矿进口量仍然处于高位。氧化铝供需过剩加剧,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅上升,库存水平处于近年来低位。铝价或以震荡趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.9.5 星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了0.91%,收报3602美元/盎司。

宏观面:本周全球债券收益率飙升,将市场焦点重新拉回到主要经济体的债务水平。美国30 年期国债收益率周三突破 5%,这是自 7 月以来首次;日本 30 年期国债收益率创下历史新高,今年以来已上涨 100 个基点;英国30 年期国债收益率本周升至 1998 年以来的最高点;法国30 年期国债风险溢价触及 2008 年以来未见的水平;德国30 年期国债收益率升至 14 年高位。不过昨日相关担忧似乎已逐渐消退,全球债券市场的平静有助于缓解投资者的焦虑,这一点从股市的稳定表现中可以明显看出,金融市场情绪趋于平稳,促使部分投资者在黄金超买状态下进行获利了结,金价从历史高点大幅回调。

昨晚公布的ADP数据展示了美国就业市场疲软风险。此次美国8月ADP就业人数仅增加5.4万人,远低于市场预期,表明就业市场表现疲软。

市场聚焦于今晚20:30公布的美国非农就业报告。非农报告将让美联储政策制定者了解劳动力市场的最新情况。市场预计8月非农就业人数增加7.5万人,前值7月为增加7.3万人。市场还预测,8月失业率将从7月的4.2%升至4.3%。

基本面:9月3日,全球最大黄金ETF--SPDR Gold Trust持有量为982吨,较前一交易日减少2.3吨。

操作建议:

单边:特朗普解雇库克令美联储独立性遭质疑,美元资产被抛弃。最新的jolts和ADP数据显示美国就业市场疲软,市场对美联储9月降息预期增加。以上因素皆利好金价。金价连涨7日,涨势强劲,期货合约增仓放量,提示资金涌入。中长期维持此前看涨观点不变,中长线投资者可待短线回调企稳后逢低布局多单。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约下跌1.77%,收报41.315美元/盎司。

基本面:9月4日,全球最大白银ETF iShares Silver Trust持有量为15230吨,较前一交易日减少50.8吨。

操作建议:

单边:白银跟随黄金涨势偏强。中长线投资者可考虑逢低做多,多头下一个目标看向2011年的高点49.845美元。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年9月5日星期五

【螺纹】

行情回顾:昨日螺纹2601合约下跌0.06%,夜盘窄幅震荡。

基本面:据mysteel,本周,钢材五大品种钢材总库存量1500.70万吨,周环比增32.82万吨。其中,钢厂库存量423.02万吨,周环比增1.52万吨;社会库存量1077.68万吨,周环比增31.30万吨。螺纹钢产量、表需由增转降,厂库由降转增,社库连续第八周增加。

后市展望:在经过8月情绪回落拖累钢价震荡回调后,“金九银十”需求或有所修复,待后市企稳后,建议中期钢价以震荡偏多对待

操作建议:

单边:建议逢低轻仓试多

套利:观望

期权:择机卖出深虚看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨1.67%,焦煤2601合约下跌1.97%,焦炭2601合约下跌1.37%,夜盘焦煤焦炭震荡反弹,铁矿窄幅震荡。

基本面:Mysteel统计新口径114家钢厂进口烧结粉矿总库存2773.62万吨,环比上期增30.94万吨。进口烧结粉矿总日耗102.08万吨,环比上期减8.26万吨。本周,523家炼焦煤矿山样本核定产能利用率为75.8%,环比减8.3%。原煤日均产量170.1万吨,环比减18.6万吨;精煤日均产量69.3万吨,环比减6.0万吨。

单边:焦煤、焦炭建议等待企稳后逢低震荡偏多对待,铁矿建议观望

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年09月05日星期五

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2601合约下跌0.14%以8356元/吨报收,棕榈油P2601合约下跌0.21%以9390元/吨报收,菜油OI2601合约下跌0.20%以9739元/吨报收。

基本面:据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚8月1-31日棕榈油产量预估增加2.07%,其中马来半岛减少1.26%,沙巴增加7.36%,沙捞越增加8.14%,东马来西亚增加7.56%,预估8月马来西亚棕榈油总产量为185万吨。

后市展望:印度8月棕榈油进口量激增,但9月新增采购减少,将抑制产区出口需求。豆油库存压力恐阻碍价格回升。菜油市场基本面较平稳,行情缺少独立性。整体来看,油脂板块调整有望延续。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601下跌0.29%,以3048元/吨报收。

基本面:截至8月27日当周,阿根廷农户销售65.63万吨24/25年度大豆,使累计销量达到3053.87万吨。

后市展望:目前国内进口大豆压榨量维持高位,豆粕产量大于终端饲料养殖企业提货数量,豆粕库存继续增加削弱了油厂的挺价意愿。南美大豆仍有供给潜力可挖,加上国储大豆的拍卖,市场对四季度国内大豆供应短缺的担忧程度下降,豆粕价格震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

能源早评

【原油早评:2025.9.5】

【投资评级:★】

行情回顾:担心OPEC+将进一步增产,国际油价再次回落。美国原油库存上升同样利空油价。WTI原油10月合约昨夜下跌0.67%,收于63.34美元/桶。INE原油10月合约昨日夜盘下跌0.06%,收于483元/桶。

美国石油学会数据显示,截止2025年8月29日当周,美国商业原油库存增加62.2万桶;同期馏分油库存大幅度上涨368.7万桶,美国汽油库存减少457.7万桶。库欣地区原油库存增加206.3万桶。根据美国石油学会数据,今年至今,美国原油库存累计增加了近740万桶。美国能源部周初报告说,上周美国石油战略储备4.047万桶,比前周增加50万桶。

后市展望:近期市场关注利空因素,油价或偏弱运行。

单边:油价短线或有回落,可暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能区间震荡,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.9.5】

【投资评级:★】

行情回顾:聚烯烃期货昨日继续震荡调整,至昨日夜盘收盘,塑料2601合约上涨0.03%,收于7225元/吨,PP2601合约上涨0.33%,收于6953元/吨。

PE方面,短期来看,供应方面,企业产量上升为主,加上进口资源增加,库存或有所上升。需求方面,下游逐步进入传统旺季,制品企业订单有所回暖。预计聚乙烯市场或窄幅震荡为主。

PP方面,随着金九银十旺季启动,聚丙烯下游行业平均开工窄幅走高,部分工厂存备货需求,然聚丙烯基本面宽松格局难改,中海油宁波大榭二期一线已落地,加之前期投产的二线,供应压力加大,制约价格上行,预计聚丙烯市场偏弱整理。

后市展望:聚烯烃基本面仍然偏弱,短线或仍偏弱运行。

单边:聚烯烃短线偏弱,可暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年9月5日星期五

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,277元/吨,涨0.00%。

基本面:隆众资讯9月4日报道:本周国内纯碱产量75.17万吨,环比增加3.27万吨,涨幅4.55%。其中,轻质碱产量34.05万吨,环比增加0.47万吨。重质碱产量41.12万吨,环比增加2.80万吨。纯碱综合产能利用率86.22%,上周82.47%,环比增加3.75%。其中氨碱产能利用率88.40%,环比增加2.33%,联产产能利用率79.36%,环比下跌5.01%。15家年产能百万吨及以上规模企业整体产能利用率87.47%,环比增加6.72%。

后市展望:昨日纯碱期货主力合约收平。高供应、高库存与弱需求的格局未获实质性改善。尽管近期部分企业装置有短停或降负运行,供应出现阶段性收缩,且厂家库存连续下降对市场情绪有所提振,但行业整体供需宽松的格局并未发生根本扭转。需求端表现依旧弱稳,中下游按需采购为主,成交氛围偏淡。利润端压力显著,氨碱法和联碱法理论利润均进一步下滑,行业陷入普遍亏损。短期市场缺乏强劲驱动,预计维持震荡偏弱走势,关注宏观情绪及成本端变化。

操作建议:

单边:短期可关注价格急跌后的反弹机会,但上行空间预计有限,需谨慎操作。

套利:观望

期权:暂时观望

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,135元/吨,跌0.09%。

基本面:

隆众资讯:截至2025年9月4日,全国浮法玻璃日产量为15.96万吨,与28日持平。本周(20250829-0904)全国浮法玻璃产量111.7万吨,环比持平,同比-4.95%。全国浮法玻璃样本企业总库存6305万重箱,环比+48.4万重箱,环比+0.77%,同比-11.77%。折库存天数26.9天,较上期+0.2天。

后市展望:

昨日玻璃期货主力合约微幅收跌。供需双弱格局下,玻璃市场缺乏明确方向。供应端,全国浮法玻璃日产量维持15.96万吨,处于历史同期低位。然而需求端复苏缓慢,地产疲软持续拖累,深加工订单天数处于历史同期低位,导致样本企业总库存环比增加。市场对传统“金九银十”旺季仍存期待,但现货市场跟进有限。短期盘面或延续震荡格局,关注库存去化及旺季需求实际兑现情况。

操作建议:

单边:操作上不宜过度追空,可关注盘面回调后企稳的阶段性做多机会。

套利:观望。

期权:观望。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

免责声明

股指早评

金融衍生品市场早间评述报告

日期:2025年9月5日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货合约集体回调。其中,中证1000指数期货(主力合约)跌2.21%,收报7,003.0点;中证500指数期货(主力合约)跌2.42%,收报6,647.0点;沪深300指数期货(主力合约)跌1.88%,收报4,349.4点;上证50指数期货(主力合约)跌1.51%,收报2,899.8点。

2、现货市场

9月4日,A股三大指数集体回调,截止收盘,沪指跌1.25%,收报3765.88点;深证成指跌2.83%,收报12118.70点;创业板指跌4.25%,收报2776.25点。行业板块涨少跌多,商业百货、美容护理、食品饮料、旅游酒店等消费板块涨幅居前,半导体、通信设备、电子化学品、小金属、航天航空、电子元件板块跌幅居前。

3、资金与情绪

沪深两市成交额达到25443亿,较昨日放量1802亿。

二、市场资讯深度解读

央行公告称,9月4日以固定利率、数量招标方式开展了2126亿元7天期逆回购操作,操作利率1.40%,投标量2126亿元,中标量2126亿元。Wind数据显示,当日4161亿元逆回购到期,据此计算,单日净回笼2035亿元。

三、后市展望

昨日期指市场全线回调,中小盘品种调整幅度尤为显著。现货市场主要指数同步走弱,消费类板块相对抗跌,科技成长板块则普遍承压。两市成交额较昨日有所放大,显示多空分歧加剧。

市场短期调整主要受获利了结压力影响,处于整理期。政策预期与资金面对市场仍有支撑,中期向好基础未变。操作上建议保持谨慎,可关注调整后布局机会,重点把握政策受益方向。预计市场整固后仍将回归震荡上行趋势,需密切关注量能变化和外围市场波动风险。

操作建议:

单边:待市场整固后逢低布局

套利:观望

期权:利用备兑开仓增厚收益,或买入看跌期权对冲波动风险

【投资评级:★】(注意回调风险)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200