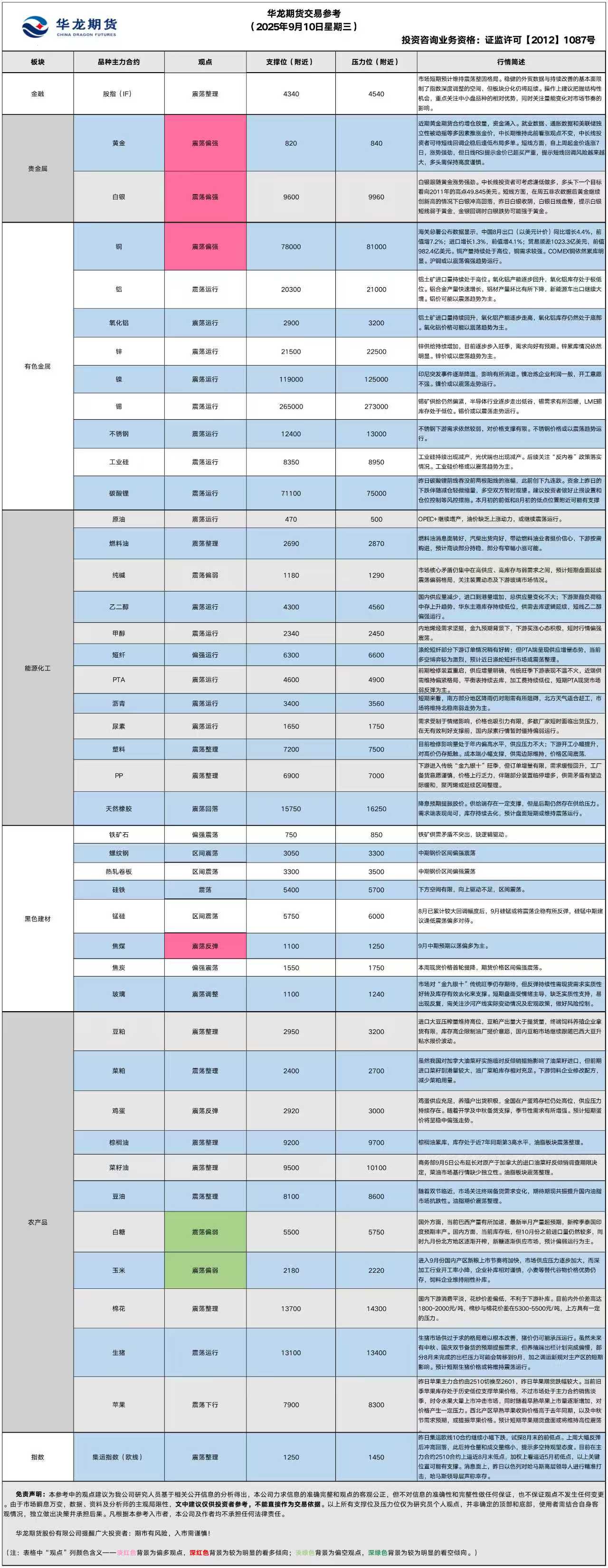

华龙期货每日策略参考(2025.9.10)

农产品早评

【 农产品早评】

2025年09月10日星期三

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2601合约持平以8408元/吨报收,棕榈油P2601合约上涨0.51%以9486元/吨报收,菜油OI2601合约上涨0.71%以9851元/吨报收。

基本面:印度大豆加工商协会(SOPA)敦促政府将植物油的进口关税至少提高10%,并警告称,国内价格低迷正迫使农民放弃种植油籽作物。

后市展望:MPOB月报在即,报告偏空预期令棕榈油盘面受到压制。国内进口大豆充足,豆油库存高企,油价上升空间受限。近期现货需求有限,基差报价短期内将维持窄幅波动走势,油脂期价震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601下跌0.13%,以3075元/吨报收。

基本面:路透公布对USDA 9月供需报告中美国农作物产量的数据预测,分析师平均预计,美国2025/26年度大豆产量料为42.71亿蒲式耳,预估区间介于42.05-43.47亿蒲式耳,USDA此前在8月预估为42.92亿蒲式耳。

后市展望:进口大豆压榨量维持高位,豆粕产出量大于提货量,终端饲料养殖企业拿货有限,库存高企限制油厂提价意愿,国内豆粕市场继续跟随巴西大豆升贴水报价波动。近两个月国内到港进口大豆量均超预期,巴西大豆出口潜力大叠加国内储备资源,四季度国内大豆供应仍有较强保障豆粕远期价格上涨受限,或继续震荡运行。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

贵金属早评

【贵金属早评】2025.9.10 星期三

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了0.37%,收报3663美元/盎司。

宏观面:昨晚黄金一度大涨,COMEX黄金冲高站上3700美元后跳水回落。最新公布的数据显示,美国2025年非农就业基准变动初值为减少91.1万人,预期为减少70万人,前值为减少59.8万人。昨晚美国劳工统计局(Bureau of Labor Statistics, BLS)公布的就业修订数据引发市场震荡,金价在数据公布后剧烈波动,现货黄金一度在美国东部时间上午10点数据发布后飙升至每盎司 3,674.69美元,但十分钟内急跌至 3,643美元。根据BLS的初步估算,美国当前就业统计(Current Employment Statistics, CES)的全国基准修订显示,就业人数较此前数据减少91.1万人。BLS指出,过去十年的年度基准修订幅度平均仅为总非农就业人数的0.2%,而本次修订高达0.6%,远超历史水平。此前纪录出现在2009年,当时的下修规模为90.2万人,如今被彻底刷新。每年,美国CES就业估算都会与就业与工资季度普查(Quarterly Census of Employment and Wages, QCEW)数据进行基准对比,后者主要来源于各州失业保险(UI)缴税记录。BLS解释称,本次初步基准修订反映了两套独立就业数据之间的差异,各自受不同误差影响,是衡量CES就业估算误差的重要参考。

基本面:9月9日,全球最大黄金ETF--SPDR Gold Trust持有量为979.7吨,较前一交易日持平。

操作建议:

单边:近期黄金期货合约增仓放量,资金涌入。就业数据、通胀数据和美联储独立性被动摇等多因素推涨金价,中长期维持此前看涨观点不变,中长线投资者可待短线回调企稳后逢低布局多单。短线方面,上周金价连涨7日,涨势强劲,但日线RSI提示金价已超买严重,提示短线回调风险越来越大,多头需保持高度谨慎。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约下跌1.3%,收报41.355美元/盎司。

基本面:9月9日,全球最大白银ETF iShares Silver Trust持有量为15069吨,较前一交易日减少68吨。

操作建议:

单边:白银跟随黄金涨势强劲。中长线投资者可考虑逢低做多,多头下一个目标看向2011年的高点49.845美元。短线方面,在周五非农数据后黄金明显创新高的情况下白银冲高回落,昨日白银收阴,白银日线盘整,提示白银短线弱于黄金,金银回调时白银跌势可能强于黄金。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

有色早评

2025年9月10日

【沪铜】

行情回顾:截止夜盘收盘,沪铜2510合约下跌0.14%,以79600元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月9日,上海物贸铜平均价为79,830元/吨,长江有色市场1#电解铜平均价为79,950元/吨,较上一交易日减少10元/吨;上海、广东、重庆、天津四地现货价格分别为79,930元/吨、79,840元/吨、79,990元/吨、79,950元/吨。9月9日,电解铜升贴水维持在上升40元/吨附近,较上一交易日下跌50元/吨。

后市展望:日本央行官员认为,尽管国内政治局势不稳定,但今年仍有可能再次上调基准利率,因为经济状况的发展符合预期。万得资讯数据显示,铜加工费小幅下降,矿端紧缺状态延续。下游订单增长明显,对铜价支撑强劲。沪铜库存小幅上升,COMEX铜库存大幅累库,LME铜库存小幅下降。铜价或以震荡偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议考虑买入看涨期权。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2510合约上涨0.17%,以20785元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月9日,长江有色市场1#电解铝平均价为20,790元/吨,较上一交易日增加80元/吨;上海、佛山、济南、无锡四地现货价格分别为20,800元/吨、21,025元/吨、20,840元/吨、20,785元/吨。9月9日,电解铝升贴水维持在贴水20元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,铝土矿进口量仍然处于高位。氧化铝供需过剩加剧,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅下降,库存水平处于近年来低位。LME铝库存持续回升。铝价或以震荡趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.9.10】

【投资评级:★】

行情回顾:对地缘政治紧张引发的供应担忧再起,国际油价上涨。WTI原油10月合约昨夜上涨0.5%,收于62.77美元/桶。INE原油10月合约昨日上涨1.39%,收于482.8元/桶。

据央视新闻报道,当地时间9月9日,卡塔尔首都多哈北部的卡塔拉地区发生袭击事件。以色列军方与以色列国家安全局(辛贝特)证实,当地时间9月9日下午,对身处卡塔尔首都多哈的哈马斯领导层发动“精准打击”。在以色列袭击卡塔尔境内的哈马斯之前,国际油价已经在盘中上涨,但是随后缩窄了涨幅,袭击发生后,油价再度大幅度上涨,但是收盘缩窄了涨幅,因为以色列袭击卡塔尔境内目标没有导致油气供应有实质性变化。

后市展望:近期影响油价的因素多空并存,但是实质性影响有限,油价或仍震荡运行。

单边:油价短线震荡运行,可暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能区间震荡,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.9.10】

【投资评级:★】

行情回顾:聚烯烃期货昨日继续震荡调整,至昨日收盘,塑料2601合约较昨日持平,收于7229元/吨,PP2601合约上涨0.01%,收于6949元/吨。

PE方面,短期检修仍有支撑,上游挺价为主;需求旺季不如预期,高价仍存抵触。成本端小幅支撑,供需边际改善有限,价格区间震荡。

PP方面,金九银十”旺季进程缓慢,下游订单增量有限,需求回升速度较缓,工厂备货意愿谨慎,导致价格上行乏力,新增东华能源(张家港)装置检修,供需矛盾有望稍缓,宏观方面美联储降息如果落地将提振市场情绪,预计聚丙烯市场区间整理。

后市展望:聚烯烃基本面仍然偏弱,短线或仍偏弱运行。

单边:聚烯烃短线偏弱,可暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年9月10日星期三

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,278元/吨,跌0.62%。夜盘下跌2.1%。

基本面:9月9日,唐山三友230万吨/年纯碱装置减量运行,负荷7成左右。山东海天生物化工150万吨/年纯碱装置7成左右运行。山东海化300万吨/年纯碱装置降负运行。广东南方碱业60万吨/年纯碱装置负荷八成左右。河南昊华骏化纯碱装置恢复,价格稳定。安徽淮南碱厂装置检修,设备开车延后。川渝纯碱市场平稳,随着装置复产,供应预计增加,市场观望情绪浓厚。(隆众资讯)

后市展望:昨日纯碱期货主力合约收跌。供应压力依然显著。需求端表现平淡,下游按需采购为主,观望情绪浓厚,新订单接收一般。市场高库存格局未获实质性改善,企业出货心态持续。行业利润状况不佳,成本支撑有限。市场核心矛盾仍集中在高供应、高库存与弱需求之间,预计短期盘面延续震荡偏弱格局,关注装置动态及下游玻璃市场情况。

操作建议:

单边:短期可关注价格急跌后的反弹机会,但上行空间预计有限,需谨慎操作。

套利:观望

期权:暂时观望

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,192元/吨,涨0.34%。夜盘下跌2.5%。

基本面:

综合市场分析认为,此番涨势主要受到两方面因素驱动:其一,市场传闻沙河地区部分生产线可能因改用煤制气而面临改产或停产,引发供应收紧预期;其二,华北地区在重要活动结束后物流与下游开工迅速恢复,中下游集中补库带动企业出货好转,现货价格应声上调。尽管行业高库存压力仍未根本缓解,但短期市场情绪明显转向乐观。(金十数据)

后市展望:

昨日玻璃期货主力合约收涨,延续偏强走势。驱动主要来自供应端收紧预期(市场担忧沙河部分产线可能因改用煤制气而面临改产或停产)及华北地区重要活动后补库需求释放。现货价格小幅上调,沙河、湖北地区产销率显著好转。然而,高库存压力仍未根本缓解,且需求端区域分化明显,华东、华南等地出货水平一般。市场对“金九银十”传统旺季仍存期待,但反弹持续性需现货需求实质性好转及库存有效去化来支撑。短期盘面受情绪主导,缺乏实质性支持,易出现反复,需关注沙河产线实际变动情况及宏观政策,做好风险控制。

操作建议:

单边:可关注盘面企稳的阶段性做多机会。

套利:观望。

期权:观望。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2025年9月3日星期三

【螺纹】

行情回顾:昨日螺纹2601合约涨跌与前一交易日持平,夜盘下跌1.12%。

基本面:海关总署数据显示,8月中国出口钢材951.0万吨,较上月减少32.6万吨,环比下降3.3%;1-8月累计出口钢材7749.0万吨,同比增长10%。乘联分会数据显示,8月新能源车市场零售110.1万辆,同比增7.5%。8月新能源乘用车出口20.4万辆,同比增长102.7%,环比下降6.5%。

后市展望:虽然螺纹近期基本面差强人意,“金九银十”需求或有所修复,钢价后市或仍有震荡反弹可能。

操作建议:

单边:建议逢低轻仓试多

套利:观望

期权:择机卖出看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨2.03%,焦煤2601合约下跌1.66%,焦炭2601合约下跌1.21%,夜盘黑色原料震荡回调。

基本面:据Mysteel,9月1日-9月7日期间, 澳大利亚、巴西七个主要港口铁矿石库存总量1248.5万吨,环比下降0.2万吨,库存量整体持稳运行,当前库存水平处于三季度以来的较低位。9月8日,河北、山东市场主流钢厂对焦炭采购价湿熄下调50元/吨,干熄下调55元/吨。

后市展望:近期钢厂、焦企面临集中复产,焦炭现货价格本周开启首轮提降,目前焦企利润良好,预计焦炭现货价格还有提降空间,钢厂在集中复产后铁水产量或仍将处于中高位,对原料需求形成支撑。

操作建议:

单边:焦煤、焦炭,铁矿区间逢低震荡偏多对待

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融衍生品市场早间评述报告

日期:2025年9月10日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货集体回调。其中,中证1000指数期货(主力合约)1.13%,收报7,165.8点;中证500指数期货(主力合约)跌0.76%,收报6,872.8点;沪深300指数期货(主力合约)跌0.69%,收报4,426.2点;上证50指数期货(主力合约)跌0.45%,收报2,925.4点。

2、现货市场

9月9日,A股三大指数集体回调,截止收盘,沪指跌0.51%,深证成指跌1.23%,创业板指跌2.23%。行业板块涨少跌多,贵金属板块爆发,珠宝首饰、房地产开发、房地产服务板块涨幅居前,半导体、医疗服务、消费电子、光伏设备、能源金属、航天航空、电子化学品、通信设备板块跌幅居前。

3、资金与情绪

沪深两市成交额超2.1万亿,较昨日缩量3000亿。

二、市场资讯深度解读

央行公告称,9月9日以固定利率、数量招标方式开展了2470亿元7天期逆回购操作,操作利率1.40%,投标量2470亿元,中标量2470亿元。Wind数据显示,当日2557亿元逆回购到期据此计算,单日净回笼87亿元。

三、后市展望

昨日期指市场集体回调,各主力合约均录得下跌,中小盘品种调整幅度居前。现货市场同步走弱,三大指数集体收跌,资金面上,央行公开市场操作实现小幅净回笼,但资金利率保持稳定。两市成交额较前日明显萎缩,市场交投活跃度有所下降。

市场短期调整主要受技术面修复需求及板块轮动影响。政策预期与资金面对市场仍有支撑,中期向好基础未变。操作上建议保持谨慎,可关注调整后布局机会。预计市场整固后仍将回归震荡上行趋势。

操作建议:

单边:待市场整固后逢低布局

套利:观望

期权:利用备兑开仓增厚收益

【投资评级:★】(注意回调风险)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200